Estratégia quantitativa baseada na ponderação da média móvel exponencial e do volume

Autora:ChaoZhang, Data: 2024-01-25 15:31:21Tags:

Resumo

Esta estratégia é chamada de

Princípio

O indicador principal desta estratégia é o nRes, que combina a média móvel exponencial xMAVolPrice, a média móvel exponencial do volume xMAVol e o último preço de fechamento e é calculado pela seguinte fórmula:

xMAVolPrice = ema(volume * close, length)

xMAVol = ema(volume, length)

nRes = xMAVolPrice / xMAVol

Onde xMAVolPrice é a média móvel exponencial do produto do preço de fechamento e do volume, refletindo a informação combinada do preço e do volume; xMAVol é meramente a média móvel exponencial do volume; nRes é a relação das duas médias móveis exponenciais, refletindo a informação de preço ajustada.

A estratégia determina a direção das posições longas e curtas comparando a relação de tamanho entre o nRes e o último preço de fechamento:

if (nRes < close[1])

long

if (nRes > close[1])

short

Se o nRes for inferior ao último preço de encerramento, significa que o preço ajustado pelo volume é inferior ao último preço, que é um sinal de compra; se o nRes for superior ao último preço de encerramento, significa que o preço ajustado pelo volume é superior ao último preço, que é um sinal de venda.

Em resumo, a estratégia compara o indicador de preço ajustado pelo volume nRes com o último preço de fechamento para determinar a direção das posições longas e curtas, que é uma estratégia de negociação quantitativa típica.

Análise das vantagens

As principais vantagens desta estratégia são:

-

Combinação de informações multifatoriais: a estratégia não considera apenas informações de preços, mas também combina informações de volume para fazer pleno uso das características multifatoriais das existências para avaliar com mais precisão as tendências do mercado.

-

Reduzir sinais falsos. A ponderação de volume pode filtrar algumas falhas causadas por volume insuficiente. Isso pode efetivamente reduzir as negociações desnecessárias e evitar ficar preso.

-

Comparado com as médias móveis simples, as médias móveis exponenciais nesta estratégia são mais sensíveis aos dados mais recentes e podem capturar rapidamente as mudanças recentes do mercado.

-

A ideia da estratégia é simples e clara, fácil de entender e implementar, e atende aos requisitos da negociação quantitativa.

Análise de riscos

Embora a estratégia tenha certas vantagens, enfrenta também os seguintes riscos:

-

Os indicadores de volume são propensos à manipulação e não têm estabilidade, o que pode ser enganoso.

-

Poucas oportunidades de julgamento longo e curto. Em comparação com estratégias simples de tendência, as oportunidades para esta estratégia fazer julgamentos são relativamente pequenas, o que pode facilmente levar a negociação insuficiente.

-

Dificuldade na seleção de parâmetros. A escolha de parâmetros como a duração média móvel do dia terá um grande impacto no desempenho da estratégia. A seleção incorreta pode reduzir muito os retornos.

-

Risco de mudanças violentas no mercado: no mercado em rápida evolução, o cálculo do indicador pode não ser capaz de reagir a tempo aos últimos preços, o que resulta em perder o melhor ponto de negociação.

As soluções correspondentes: otimizar as definições dos parâmetros, controlar estritamente o tamanho da posição, definir o stop loss e o take profit; combinar outros indicadores de fatores para verificação; ajustar adequadamente a frequência de detenção da posição.

Orientações de otimização

As principais direcções para otimizar esta estratégia são:

-

Uma lógica de posições abertas mais flexível: as posições podem ser abertas quando a diferença entre o nRes e o preço de fechamento for superior a um certo limiar, não apenas o julgamento de classificação binária, de modo a aproveitar mais oportunidades.

-

Aumentar os mecanismos de gestão de posições, ajustando dinamicamente o tamanho de cada transacção de acordo com a volatilidade do mercado, para controlar eficazmente os riscos.

-

Combinar outros fatores: podem ser adicionados mais fatores, tais como indicadores de sentimento, fatores fundamentais, etc., para tornar os julgamentos estratégicos mais abrangentes.

-

Algoritmos de otimização de parâmetros adaptativos. Algoritmos podem ser estabelecidos para otimizar automaticamente parâmetros como comprimento, para que possam ajustar de forma adaptativa de acordo com as características de diferentes mercados de ciclos.

-

Usar modelos de aprendizado de máquina. RNN e outros modelos de aprendizado profundo podem ser usados para modelagem de características multivariadas para alcançar estratégias não lineares de ponta a ponta.

Resumo

Esta estratégia considera de forma abrangente fatores como preço e volume, e compara o indicador de preço ajustado de volume com o último preço de fechamento para determinar a direção da negociação. Em comparação com um único indicador, tem as vantagens de informações mais ricas e reduzir sinais falsos. Mas também enfrenta riscos como manipulação de volume e menos tempos de julgamento. No futuro, aspectos como a otimização da lógica de posição de abertura, gerenciamento de posição e incorporação de mais fatores podem ser melhorados para tornar a estratégia mais eficaz.

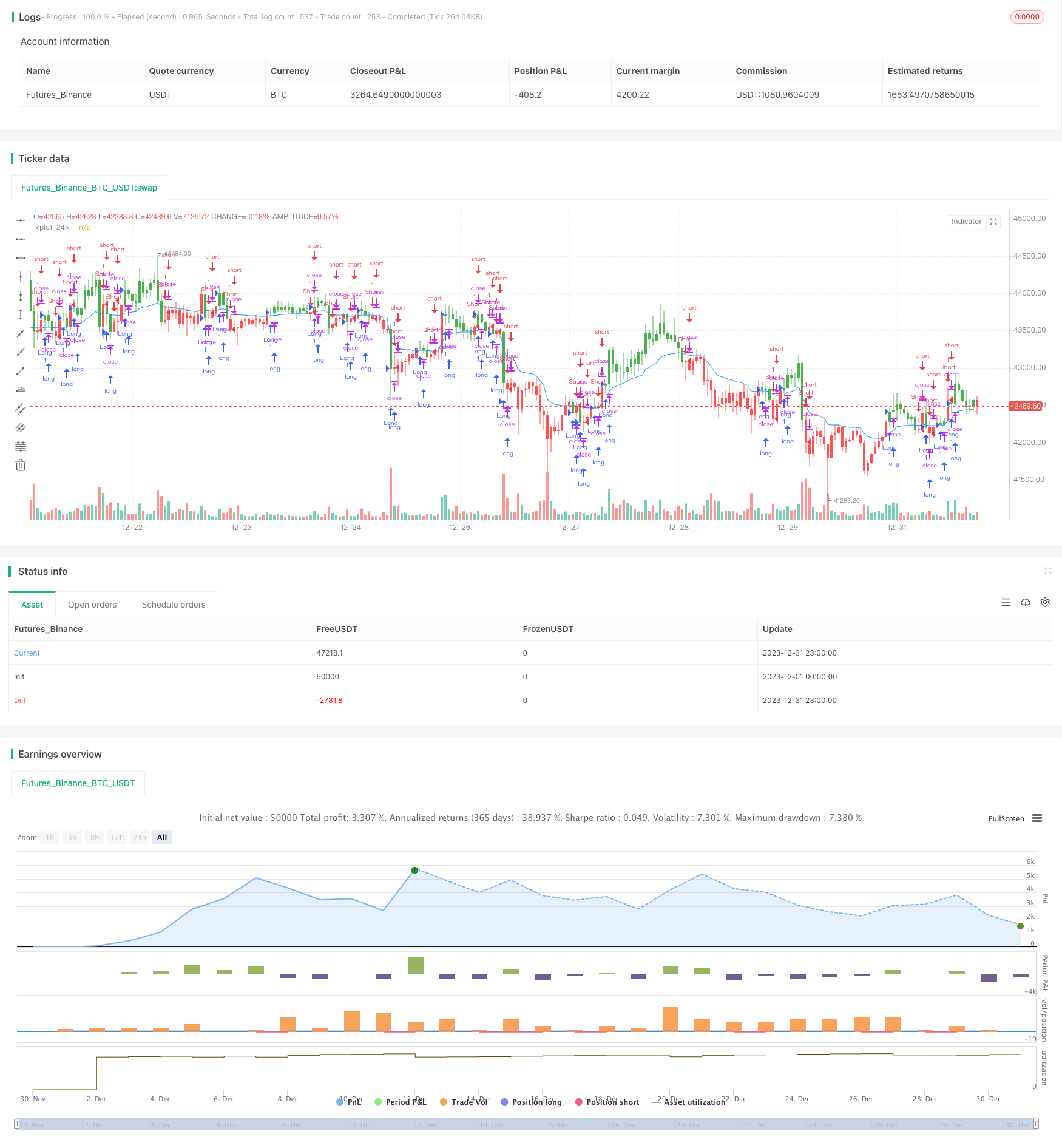

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 06/03/2017

// The related article is copyrighted material from Stocks & Commodities 2009 Oct

//

// You can change long to short in the Input Settings

// Please, use it only for learning or paper trading. Do not for real trading.

////////////////////////////////////////////////////////////

strategy(title="Combining Exponential And Volume Weighting", overlay=true)

length = input(22, minval=1)

reverse = input(false, title="Trade reverse")

xMAVolPrice = ema(volume * close, length)

xMAVol = ema(volume, length)

nRes = xMAVolPrice / xMAVol

pos = iff(nRes < close[1], 1,

iff(nRes > close[1], -1, nz(pos[1], 0)))

possig = iff(reverse and pos == 1, -1,

iff(reverse and pos == -1, 1, pos))

if (possig == 1 )

strategy.entry("Long", strategy.long)

if (possig == -1 )

strategy.entry("Short", strategy.short)

barcolor(possig == -1 ? red: possig == 1 ? green : blue )

plot(nRes, color=blue)

- Estratégia de recuperação de impulso

- Dual Candlestick Predicção Estratégia de fechamento

- Estratégia de oscilação quantitativa de suporte e resistência

- Estratégia de seguimento da tendência com 3 EMAs, DMI e MACD

- Estratégia de avanço dos dois indicadores

- Pete Wave Trading System Estratégia

- Estratégia Origix Ashi baseada na média móvel suavizada

- BlackBit Trader XO Macro Trend Scanner Estratégia

- Tendência do ADX do petróleo bruto seguindo a estratégia

- Estratégia de negociação MT-coordenação

- Estratégia combinada de inversão de dois fatores e melhoria da tendência do volume de preços

- Estratégia de cruzamento do ângulo de tendência da média móvel

- Esta estratégia toma decisões de negociação com base na tendência do histograma MACD

- Oscilador de Momento e Estratégia de Padrão 123

- Estratégia de backtesting baseada no indicador de transformação de Fisher

- Estratégia de negociação de média móvel de espectro de oscilação