Estratégia de média móvel de retracement de dois anos

Autora:ChaoZhang, Data: 2024-01-26 14:49:28Tags:

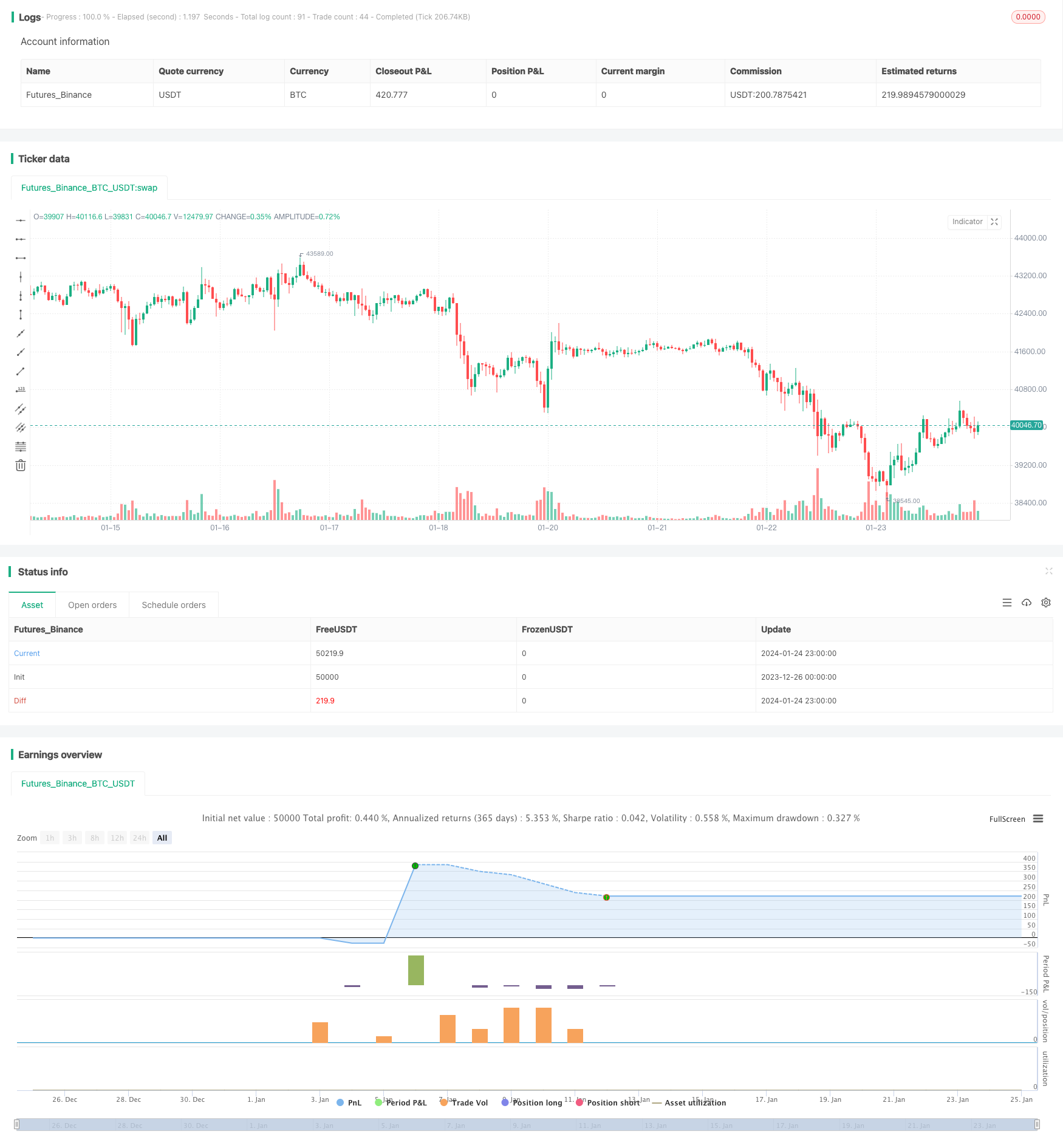

Resumo

Esta estratégia baseia-se no cálculo exclusivo do novo preço máximo de dois anos e da média móvel das ações.

Princípio da estratégia

A lógica central desta estratégia baseia-se nos seguintes cálculos únicos:

-

Quando o preço das ações atinge um novo pico nos últimos dois anos, forma um pico de curto prazo.

-

Quando o preço se retira desta nova alta e retira-se para a média móvel exponencial de 13 dias, apresenta uma boa oportunidade de compra.

-

Além disso, quando o sinal de compra é acionado, o preço da ação deve estar dentro de uma faixa de 10% do máximo de dois anos, não muito longe.

-

Para as posições abertas, se o preço ultrapassar 5% abaixo da linha MA de 21 dias ou diminuir 20% em relação ao máximo de dois anos, a posição será interrompida para obter lucros.

Vantagens da estratégia

Esta é uma estratégia de fuga de longo prazo com estas vantagens:

-

O preço elevado único de dois anos pode identificar eficazmente potenciais oportunidades de inversão da tendência.

-

A linha EMA de 13 dias serve como o filtro de entrada para evitar batidas e determinar um impulso mais forte.

-

Os cálculos únicos geram sinais baseados na ação do preço, evitando interferências subjetivas.

-

Um stop loss razoável permite bloquear a maioria dos lucros.

Riscos e soluções

Existem também alguns riscos, principalmente os seguintes:

-

Os mercados podem experimentar baixas profundas, incapazes de parar a tempo. É necessário avaliar o ambiente geral para decidir se reduzir as perdas com determinação.

-

Grandes lacunas durante a noite podem impedir a perda de parada perfeita.

-

A linha de 13 dias pode não filtrar bem as consolidações, gerando sinais falsos excessivos.

-

Os novos preços elevados podem não funcionar bem para determinar as mudanças de tendência.

Sugestões de otimização da estratégia

Há espaço para uma maior otimização:

-

Incorporar outras ferramentas para avaliar as condições globais do mercado, evitando posições desnecessárias.

-

Adicione indicadores de impulso para evitar melhor as faixas de serra.

-

Otimizar os parâmetros da média móvel para melhor capturar os padrões de preços.

-

Utilize o aprendizado de máquina para otimizar dinamicamente o parâmetro de dois anos para maior flexibilidade.

Conclusão

Em resumo, trata-se de uma estratégia única de ruptura a longo prazo, cuja chave é o nível de preço elevado de dois anos e a linha EMA de 13 dias que serve como filtro de entrada.

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Part Timer

//This script accepts from and to date parameter for backtesting.

//This script generates white arrow for each buying signal

//@version=4

strategy("AMRS_LongOnly_PartTimer", overlay = true)

//i_endTime = input(defval = timestamp("02 Jun 2021 15:30 +0000"), title = "End Time", type=input.time)

StartYear=input(defval = 2000, title ="Start Year", type=input.integer)

StartMonth=input(defval = 01, title ="Start Month", type=input.integer)

StartDate=input(defval = 01, title ="Start Date", type=input.integer)

endYear=input(defval = 2021, title ="End Year", type=input.integer)

endMonth=input(defval = 06, title ="End Month", type=input.integer)

endDate=input(defval = 03, title ="End Date", type=input.integer)

ema11=ema(close,11)

ema13=ema(close,13)

ema21=ema(close,21)

afterStartDate = true

//g=bar_index==1

//ath()=>

//a=0.0

//a:=g ? high : high>a[1] ? high:a[1]

//a = security(syminfo.tickerid, 'M', ath(),lookahead=barmerge.lookahead_on)

newHigh = (high > highest(high,504)[1])

//plot down arrows whenever it's a new high

plotshape(newHigh, style=shape.triangleup, location=location.abovebar, color=color.green, size=size.tiny)

b=highest(high,504)[1]

VarChk=((b-ema13)/b)*100

TrigLow = (low <= ema13) and (low >= ema21) and (VarChk <= 10)

plotshape(TrigLow, style=shape.triangleup, location=location.belowbar, color=color.white, size=size.tiny)

ExitPrice=(ema21 - (ema21*0.05))

DrawPrice=(b - (b*0.20))

stopprice=0.0

if (close <= ExitPrice)

stopprice := ExitPrice

if (close <= DrawPrice)

stopprice := DrawPrice

if (TrigLow and afterStartDate)

strategy.entry("Long", strategy.long)

strategy.exit("exit","Long", stop=stopprice)

//beforeEndDate = (time < i_endTime)

beforeEndDate = (time >= timestamp(syminfo.timezone,endYear, endMonth, endDate, 0, 0))

if (beforeEndDate)

strategy.close_all()

- Estratégia cruzada de diferença média móvel zero

- Indicadores múltiplos seguem a estratégia

- Tendência sólida na sequência da estratégia

- Cruzamento da tendência da média móvel de preços seguindo a estratégia

- Estratégia de ruptura de dupla EMA Golden Cross

- Estratégia de tendência gradual do BB KC

- Estratégia de rastreamento automático de SMA tripla

- Estratégia de negociação de posições de futuros de Bitcoin

- EMA de preços com otimização estocástica baseada em aprendizagem de máquina

- Estratégia dinâmica de ruptura de Bollinger

- Estratégia de negociação de média móvel dupla

- Sistema de rastreamento de tendências de reequilíbrio de posição dinâmico

- Estratégia de inversão aberta diária

- Estratégia de negociação da SMA Golden Cross

- Estratégia de média móvel Golden Cross

- Estratégia de negociação de criptomoedas do MACD

- Estratégia de curto prazo de regressão linear e média móvel dupla

- Estratégia de Impulso Estocástico Tripla Superposição

- Estratégia de tendência de impulso

- Estratégia de quantidade de cruzamento da média móvel de impulso