Estratégia dinâmica de ruptura de Bollinger

Autora:ChaoZhang, Data: 2024-01-26 14:52:59Tags:

Resumo

Esta estratégia é uma estratégia de negociação de ruptura baseada no indicador Bollinger Bands. Ela calcula os trilhos superior e inferior das Bandas de Bollinger e os combina com limiares de compra e venda dinamicamente ajustáveis para automatizar a negociação de BTCUSDT no Binance.

Estratégia lógica

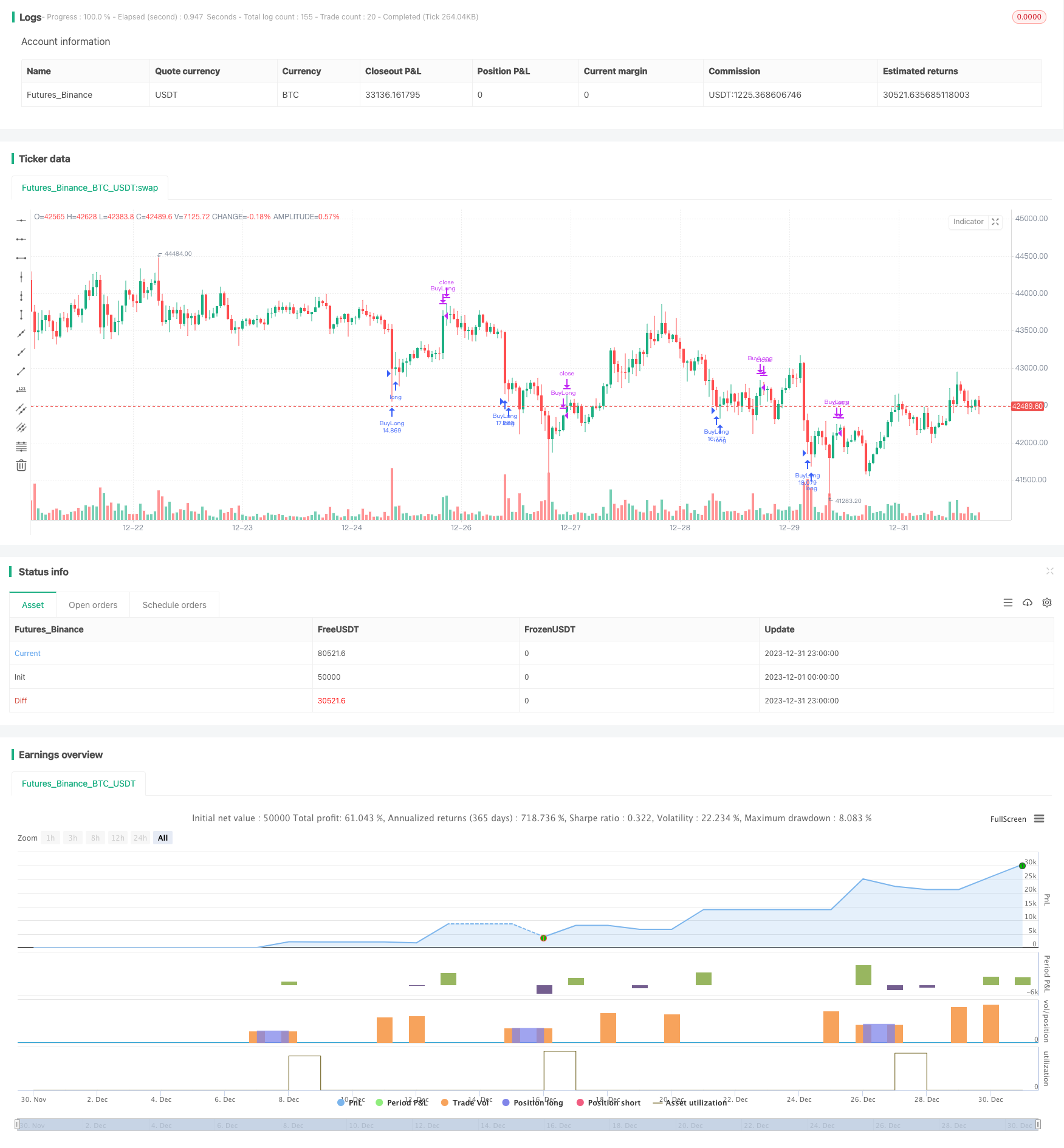

O indicador central desta estratégia é as Bandas de Bollinger. As Bandas de Bollinger consistem em uma média móvel de N dias e bandas superiores e inferiores traçadas em um nível de desvio padrão acima e abaixo dela. As Bandas de Bollinger nesta estratégia têm uma duração de 20 dias e um multiplicador de desvio padrão de 2. Quando o preço se aproxima ou toca o trilho inferior das Bandas de Bollinger, é considerado sobrevendido e a estratégia abrirá uma posição longa. Quando o preço se aproxima ou toca o trilho superior, é considerado sobrecomprado e a estratégia fechará posições longas.

Além do indicador Bollinger Bands, esta estratégia também introduz dois parâmetros ajustáveis: limite de compra e limite de venda. O limite de compra é definido em 58 pontos abaixo da faixa inferior e serve como condição de entrada para abrir posições longas. O limite de venda é definido em 470 pontos acima da faixa inferior e serve como condição de saída para fechar posições. Esses limites podem ser ajustados dinamicamente com base nas condições reais do mercado e nos resultados de backtest para tornar a estratégia mais flexível.

Quando a condição de compra é atendida, a estratégia abrirá uma posição longa usando 10% do capital da conta. Após a abertura da posição longa, se o preço subir para atingir o nível de stop loss (-125%), as posições serão fechadas por ordens de stop loss. Quando o preço subir para acionar o limiar de venda, a estratégia optará por fechar todas as posições para coletar lucros.

Análise das vantagens

As principais vantagens desta estratégia incluem:

- Usando Bandas de Bollinger pode capturar oportunidades quando os preços desviam anormalmente de bandas e lucrar com reversões

- A introdução de limiares de compra e venda ajustáveis otimiza os pontos de entrada e saída

- O risco é controlado através da tomada de posições de tamanho parcial

- A definição da condição de stop loss evita perdas adicionais

- O backtesting com intervalos de 5 minutos pode capturar oportunidades de negociação de curto prazo em tempo útil

Análise de riscos

Há também alguns riscos com esta estratégia:

- Bollinger Bands em si não é 100% confiável, os preços podem oscilar mais baixo por um longo tempo antes de cair novamente

- Ajustes de limiar incorretos podem causar a falta dos melhores pontos de entrada ou saída

- A definição de stop loss demasiado frouxa pode não conseguir parar a perda a tempo, ou demasiado apertada pode causar stop loss demasiado sensível

- A selecção inadequada do período de backtesting pode levar alguns lucros ocasionais como rendimento estável

Contramedidas:

- Combinar mais indicadores para julgar as condições do mercado e evitar falsos sinais de Bandas de Bollinger

- Teste e otimize os parâmetros de limiar para encontrar a combinação ideal

- Teste e otimize as condições de stop loss para encontrar um equilíbrio

- Adotar um período de backtesting mais longo para examinar a estabilidade da estratégia

Orientações de otimização

A estratégia pode ser ainda melhorada nos seguintes aspectos:

- Tente combinar outros indicadores como KD, RSI para definir regras de entrada mais rigorosas, evitar entrar muito cedo ou muito tarde

- Teste diferentes combinações de parâmetros de Bollinger Bands para otimizar o comprimento da banda e o multiplicador de desvio padrão

- Otimizar os limiares de compra e venda para melhorar a taxa de lucro

- Tente adotar uma taxa de stop loss dinâmica baseada no ATR para corresponder à volatilidade do mercado

- Otimizar o dimensionamento das posições, por exemplo, classificar as posições em forma de pirâmide adequada quando estão em lucro para controlar o risco de perda única

Resumo

Em resumo, esta é uma estratégia de breakout geral simples e prática. Adota Bandas de Bollinger para identificar oportunidades de reversão e estabelecer limiares dinâmicos para entrada e saída. Enquanto isso, o dimensionamento razoável da posição e as condições de stop loss são utilizadas para controlar os riscos. Após a otimização de vários parâmetros-chave, esta estratégia pode produzir retornos relativamente estáveis. É adequada para negociação algorítmica e também pode servir como uma ferramenta auxiliar para escolher ações ou medir o sentimento do mercado.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © SuperDS_BTC

//@version=5

strategy("布林通道策略多5min", overlay=true)

// 布林通道计算

length = input(20, title="布林通道周期")

mult = input(2.0, title="标准差倍数")

basis = ta.sma(close, length)

dev = mult * ta.stdev(close, length)

upper = basis + dev

lower = basis - dev

// 计算买入数量:每次检查仓位的大小

// 每次买入使用总资金的10%

position_size = strategy.equity * 10 / close

// 定義可調整的閾值

buy_threshold = input(58, title="買入閾值")

exit_threshold = input(470, title="賣出閾值")

// 买入条件:当现价低于布林通道的下限减去 buy_threshold

buy_condition = close < lower - buy_threshold

// 卖出条件和结清仓位条件

exit_condition = close > lower + exit_threshold

// 买入逻辑

if buy_condition

strategy.entry("BuyLong", strategy.long, qty=position_size, comment="LongBTC")

// 卖出逻辑

if exit_condition

strategy.close("BuyLong")

// 止损逻辑

stop_loss_percent = -1.25 //止损百分比为-125%

if strategy.position_size > 0

position_profit_percent = (strategy.position_avg_price - close) / strategy.position_avg_price * 100

if position_profit_percent <= stop_loss_percent

strategy.close("BuyLong")

- Estratégia de canal de regressão linear adaptativa

- Estratégia cruzada de diferença média móvel zero

- Indicadores múltiplos seguem a estratégia

- Tendência sólida na sequência da estratégia

- Cruzamento da tendência da média móvel de preços seguindo a estratégia

- Estratégia de ruptura de dupla EMA Golden Cross

- Estratégia de tendência gradual do BB KC

- Estratégia de rastreamento automático de SMA tripla

- Estratégia de negociação de posições de futuros de Bitcoin

- EMA de preços com otimização estocástica baseada em aprendizagem de máquina

- Estratégia de média móvel de retracement de dois anos

- Estratégia de negociação de média móvel dupla

- Sistema de rastreamento de tendências de reequilíbrio de posição dinâmico

- Estratégia de inversão aberta diária

- Estratégia de negociação da SMA Golden Cross

- Estratégia de média móvel Golden Cross

- Estratégia de negociação de criptomoedas do MACD

- Estratégia de curto prazo de regressão linear e média móvel dupla

- Estratégia de Impulso Estocástico Tripla Superposição

- Estratégia de tendência de impulso