Estratégia Quant Trading Baseada no Canal SuperTrend

Autora:ChaoZhang, Data: 2024-02-05 13:57:28Tags:

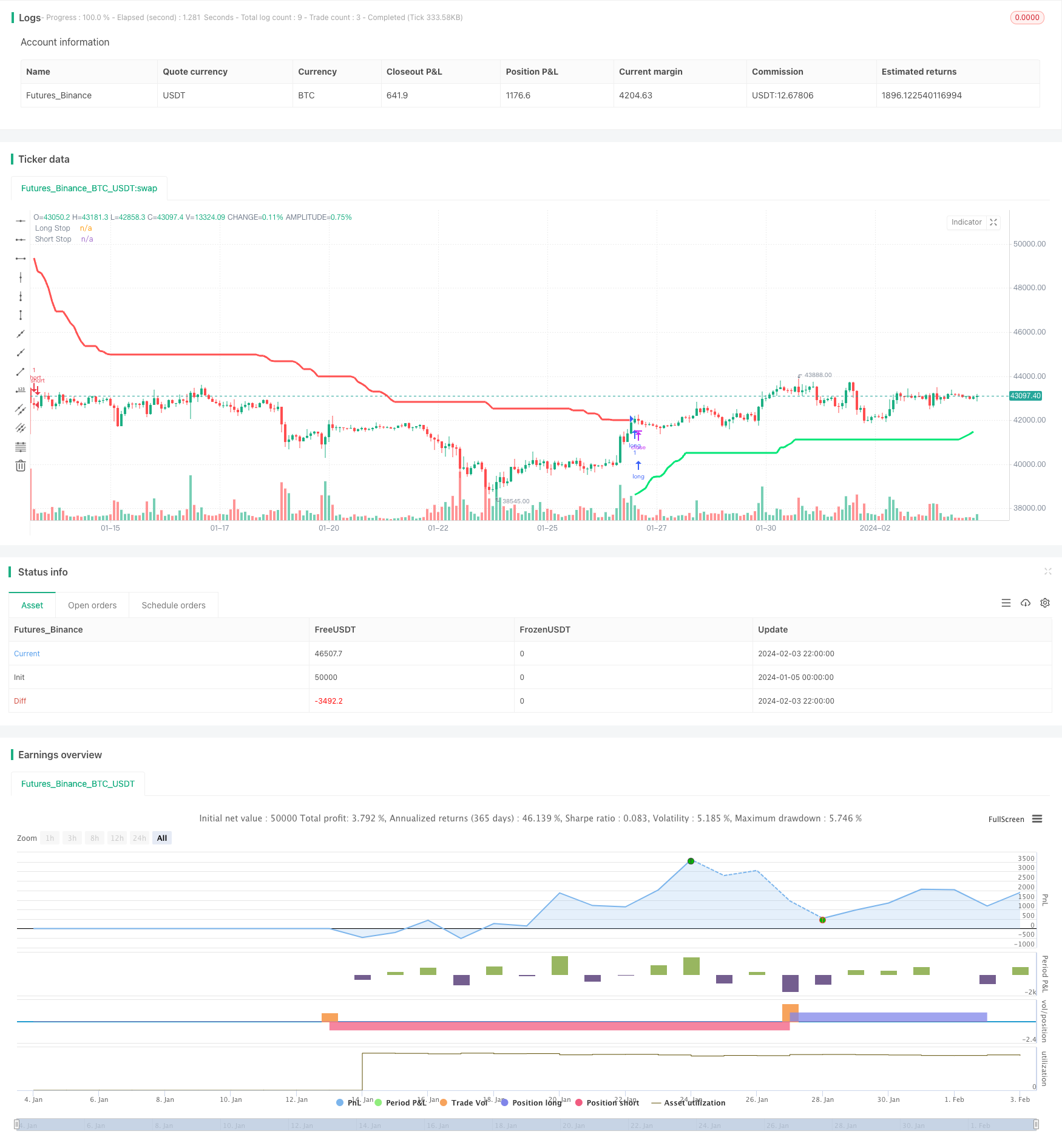

Resumo

Esta estratégia gera sinais de entradas e saídas com base no indicador do canal SuperTrend para realizar a negociação de quantidade automatizada. O indicador do canal SuperTrend pode identificar pontos de ruptura e níveis de suporte / resistência claramente para determinar a direção da tendência. Esta estratégia incorpora as vantagens deste indicador para realizar negociações longas e curtas.

Princípio da estratégia

Esta estratégia usa o ATR e o canal de Donchian para calcular duas linhas de stop-loss para posições longas e curtas. Especificamente, ele calcula o valor do ATR usando o período ATR e os parâmetros do multiplicador, em seguida, adiciona e subtrai-o da média do mais alto alto e do mais baixo baixo para obter as linhas de stop-loss longas e curtas. Quando o preço de fechamento quebra acima da linha de stop-loss longa para cima, um sinal longo é gerado. Quando o preço de fechamento quebra abaixo da linha de stop-loss curto para baixo, um sinal curto é acionado.

Após a tomada de posições longas ou curtas, as linhas de stop-loss são atualizadas dinamicamente para bloquear os lucros. A nova linha de stop-loss não será menor ou maior do que a anterior, evitando a penetração de stop-loss. Quando uma nova alta ou baixa aparece entre a linha de stop-loss atual e anterior, a linha de stop-loss é ajustada ao último preço.

Análise das vantagens

A maior vantagem desta estratégia é que o indicador do canal SuperTrend pode identificar claramente a direção da tendência e os principais níveis de suporte / resistência.

Especificamente, as duas linhas de stop-loss no indicador do canal SuperTrend representam a base de custo da posição e o mais recente suporte / resistência. Eles oferecem orientação muito clara para Entradas e Saídas. Enquanto isso, a linha de stop-loss é atualizada dinamicamente para bloquear lucros e evitar a penetração de stop-loss.

Em geral, esta estratégia entra em tempo útil quando a tendência é determinada, controla o risco através de stop-loss dinâmico, tornando-se uma estratégia comercial quantitativa relativamente robusta.

Análise de riscos

O principal risco desta estratégia reside na possibilidade de penetração de stop-loss. Quando o preço flutua violentamente, a nova linha de stop-loss pode se tornar mais baixa ou mais alta do que a anterior, causando penetração de stop-loss e aumento das perdas.

Além disso, os sinais de entradas gerados pelo indicador do canal SuperTrend não funcionam bem em mercados variados, levando a negociações erradas ocasionalmente.

Orientações de otimização

Esta estratégia pode ser otimizada nos seguintes aspectos:

-

Otimize o período de ATR e os parâmetros do multiplicador para encontrar a melhor combinação através de backtesting de vários valores e análise de métricas como retorno e taxa de Sharpe.

-

Adicionar outros indicadores para filtragem de sinal para evitar entradas erradas em mercados variáveis.

-

Incorporar indicadores de volume para ajustar a posição de stop-loss.

-

Introduzir modelos de aprendizado de máquina para otimização de parâmetros adaptativos.

Conclusão

Esta estratégia tem origem no indicador do canal SuperTrend com um julgamento claro da direção da tendência e uma taxa de ganho relativamente alta. Também aplica stop-loss de rastreamento ATR dinâmico para controlar a perda de uma única negociação. O desempenho pode ser melhorado ainda mais através da otimização de parâmetros, otimização de indicadores, etc. Em geral, é uma estratégia robusta adequada para negociação de quantidade automatizada.

/*backtest

start: 2024-01-05 00:00:00

end: 2024-02-04 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//EU ESCREVI ISSO TUDO, PARA FICAR BEM CLARO

strategy("SuperTrend Strategy", overlay=true)

//AQUI OS INPUTS PARA A SUPERTREND

length = input(title="ATR Period", type=input.integer, defval=7)

mult = input(title="ATR Multiplier", type=input.float, step=0.1, defval=7)

showLabels = input(title="Show Buy/Sell Labels ?", type=input.bool, defval=true)

//AQUI O CALCULO DO ATR STOPS

atr = mult * atr(length)

//AQUI A TRANSFORMAÇÃO DO ATR STOPS EM SUPERTREND

//-

//A LÓGICA PARA LONGSTOP

longStop = hl2 - atr

longStopPrev = nz(longStop[1], longStop)

longStop := close[1] > longStopPrev ? max(longStop, longStopPrev) : longStop

//A LÓGICA PARA SELLSTOP

shortStop = hl2 + atr

shortStopPrev = nz(shortStop[1], shortStop)

shortStop := close[1] < shortStopPrev ? min(shortStop, shortStopPrev) : shortStop

//DIREÇÃO DO INDICADOR

dir = 1

dir := nz(dir[1], dir)

dir := dir == -1 and close > shortStopPrev ? 1 :

dir == 1 and close < longStopPrev ? -1 : dir

//DEFININDO AS CORES DAS LINHAS DA SUPERTREND

longColor = color.lime

shortColor = color.red

//PLOTANDO NO GRÁFICO A SUPERTREND E A ESTRATÉGIA

plot(dir == 1 ? longStop : na, title="Long Stop", style=plot.style_linebr, linewidth=3, color=longColor)

buySignal = dir == 1 and dir[1] == -1

plot(dir == 1 ? na : shortStop, title="Short Stop", style=plot.style_linebr, linewidth=3, color=shortColor)

sellSignal = dir == -1 and dir[1] == 1

//DEFININDO AS FUNÇÕES DE COMPRA E VENDA

strategy.entry("long", strategy.long, when = buySignal)

strategy.entry("short", strategy.short, when = sellSignal)

- Estratégia de reversão de ruptura com stop loss

- Estratégia da EMA para impulsionar o avanço

- Estratégia de negociação de impulso de compressão baseada no indicador LazyBear

- Camarilla Pivot Points Strategy Baseada em Bandas de Bollinger

- Tendência de seguir uma estratégia baseada nas linhas da EMA

- Estratégia de média móvel de envelope dinâmico

- Tendência cruzada média móvel de acordo com a estratégia

- Estratégia de ruptura de média móvel de pirâmide gradual

- Estratégia de avanço de banda de Bollinger de dupla via

- Estratégia de retestamento de linhas de demarcação futuras

- Teoria da taxa de lucro estratégia de quantificação do índice de volatilidade

- Índice de Força Relativa Estratégia Quântica a Longo Prazo

- Estratégia de paragem de perdas de média móvel dupla de rastreamento

- Estratégia de cruzamento entre RSI e WMA

- Estratégia de tendência cruzada dinâmica da SMA

- Estratégia de acompanhamento dos preços oscilantes com indicador duplo de MA

- Estratégia de negociação quantitativa de média móvel dupla

- Tendência da estratégia quantitativa baseada nos indicadores Hull e LSMA

- Estratégia de cruzamento da média móvel e do RSI

- Estratégia de rastreamento de tendências de filtros de duplo alcance