Momentum Breakout Backtesting Apoio Resistência Estratégia

Autora:ChaoZhang, Data: 2024-02-22 16:07:14Tags:

Resumo

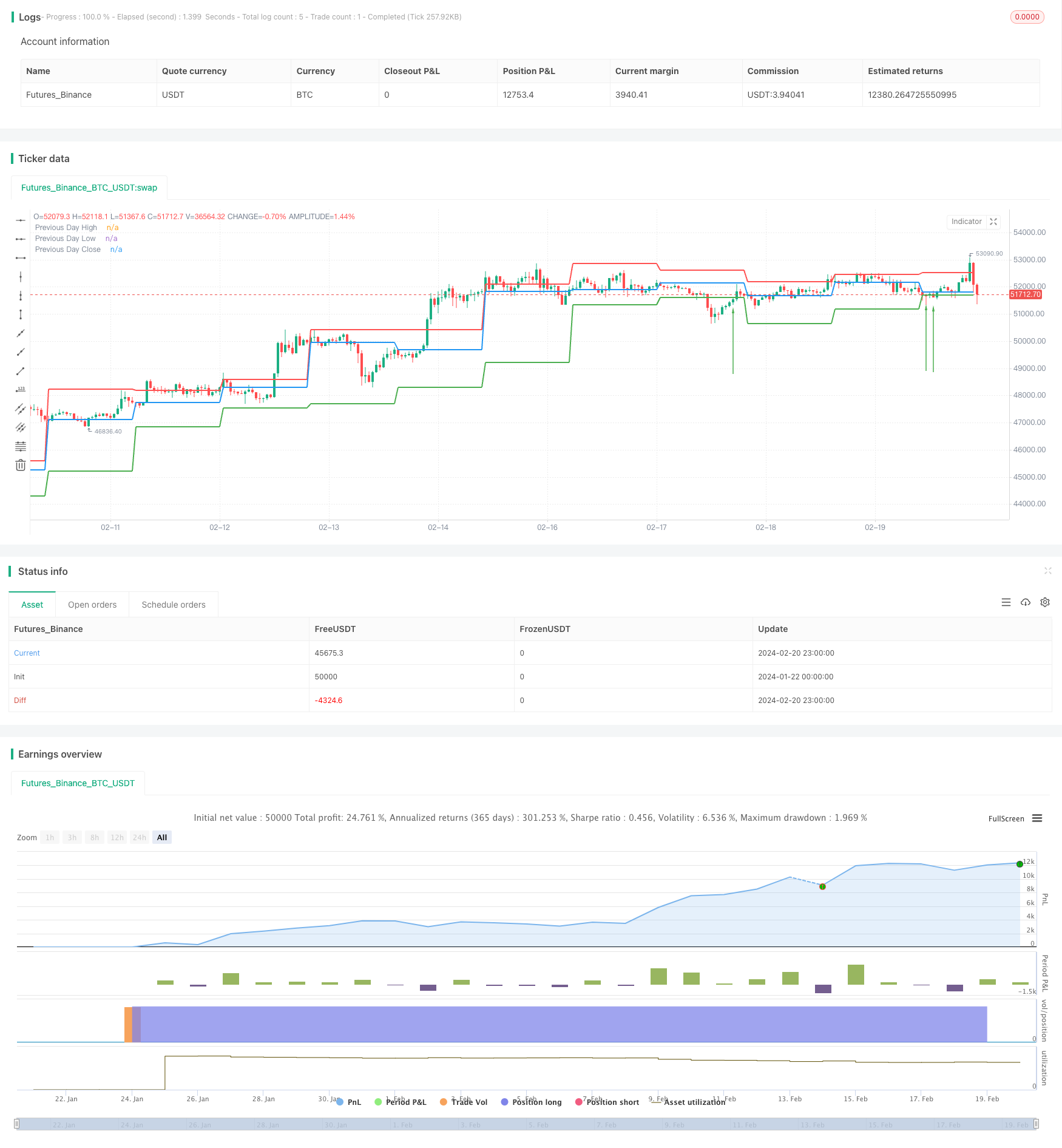

Esta estratégia usa principalmente os preços altos, baixos e fechados dos dias de negociação anteriores como os níveis de suporte e resistência para o dia atual.

Princípio da estratégia

O código define primeiro uma função calculateSupportResistance para calcular os níveis de suporte e resistência, que extrai os preços altos, baixos e de fechamento do dia de negociação anterior como os níveis de suporte e resistência do dia em curso.

Então, na lógica principal, esta função é chamada para obter esses três níveis de preço e gráfica-los.

Na lógica do backtesting, se o preço de fechamento for menor que o mínimo do dia anterior, enquanto o preço atual for maior que esse mínimo, formando um breakout, ele vai longo.

Através deste modelo de ruptura, o julgamento da tendência e geração de sinais de negociação são implementados.

Vantagens

-

Utilize os dados dos dias de negociação anteriores para construir os níveis de suporte e resistência do dia atual, evitando o problema de otimização de parâmetros

-

Os níveis de suporte e resistência provêm de dados reais de negociação de mercado, com algum valor de referência

-

Modelo de backtesting simples e direto, fácil de compreender e implementar

-

A exibição visual dos níveis de suporte e resistência forma a percepção dos preços

-

Monitorização em tempo real dos breakouts, captura atempada de oportunidades de negociação

Riscos

-

Os níveis de suporte e resistência mudam ao longo do tempo, sendo difícil determinar a validade

-

Incapacidade de prever a direcção da tendência, risco de falta de inversões

-

Facilmente afectados por falsas fugas, risco de entrada prematura

-

Incapaz de determinar a persistência de rupturas, provavelmente uma parada precoce da perda

-

É mais provável que o suporte e a resistência individuais falhem sob uma enorme flutuação do mercado

Contramedidas:

-

Combinar mais fatores para julgar a validade dos breakouts

-

Ampliar adequadamente o intervalo de stop loss para detectar tendências

-

Posições abertas em lotes, reduzir o impacto das flutuações individuais

Optimizações

-

Adicionar mais dados históricos como linhas de 5 dias, 10 dias para determinar os níveis

-

Incorporar outros indicadores como volume para julgar a validade da ruptura

-

Previsão de prejuízo

-

Otimizar a gestão do capital, controlar perdas individuais

Resumo

No geral, esta é uma estratégia de ruptura típica, simples e intuitiva. Construindo o suporte e a resistência do dia atual com os dados do dia anterior e testando as rupturas desses níveis para longo / curto. Os prós são fáceis de entender e visualizar diretamente os níveis; os contras são riscos falsos de ruptura e incerteza de persistência. Os próximos passos são melhorar a validade da ruptura, controlar os riscos, otimizar a gestão de capital etc.

/*backtest

start: 2024-01-22 00:00:00

end: 2024-02-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Support and Resistance with Backtesting", overlay=true)

// Function to calculate support and resistance levels

calculateSupportResistance() =>

highPrevDay = request.security(syminfo.tickerid, "D", high[1], lookahead=barmerge.lookahead_on)

lowPrevDay = request.security(syminfo.tickerid, "D", low[1], lookahead=barmerge.lookahead_on)

closePrevDay = request.security(syminfo.tickerid, "D", close[1], lookahead=barmerge.lookahead_on)

[highPrevDay, lowPrevDay, closePrevDay]

// Call the function to get support and resistance levels

[supResHigh, supResLow, supResClose] = calculateSupportResistance()

// Plotting support and resistance levels

plot(supResHigh, color=color.red, linewidth=2, title="Previous Day High")

plot(supResLow, color=color.green, linewidth=2, title="Previous Day Low")

plot(supResClose, color=color.blue, linewidth=2, title="Previous Day Close")

// Backtesting logic

backtestCondition = close[1] < supResLow and close > supResLow

strategy.entry("Long", strategy.long, when=backtestCondition)

// Plotting buy/sell arrows for backtesting

plotarrow(backtestCondition ? 1 : na, colorup=color.green, offset=-1, transp=0)

- Estratégia de flutuação adaptativa baseada no avanço quantitativo do intervalo

- Estratégia de fuga da bandeira de touro

- A estratégia de negociação cruzada da média móvel

- Estratégia de negociação de ouro cruzada de média móvel

- A EMA e o MACD seguem a estratégia da tendência

- Estratégia de negociação MACD de cruzamento de média móvel

- Estratégia de reversão diária da Super Tendência

- Estratégia dupla de cruzamento da EMA

- Estratégia de acompanhamento de tendências baseada em indicadores RSI e ZigZag

- Estratégia de ruptura da média móvel cruzada

- Estratégia do identificador de tendências MyQuant

- Dual Trendlines Breakout Cruz Dourada Cruz da Morte Tendência Seguindo Estratégia

- Nifty 50 Estratégia de negociação quantitativa baseada no ajustamento dinâmico da posição com níveis de suporte e resistência

- Estratégia de acompanhamento da tendência da média móvel do canal dinâmico

- Estratégia do Sistema Harmônico Dual

- Breach Callback Estratégia longa

- Estratégia de negociação cruzada de MA baseada em cruzações de médias móveis de curto e longo prazo

- Estratégia quantitativa MACD de cruzamento de média móvel dupla

- Estratégia de rebote de pressão média móvel dupla

- Quatro estratégias de rastreamento de tendências da WMA