Estratégia de ruptura do Canal de Donchian

Autora:ChaoZhang, Data: 2024-02-26 14:55:04Tags:

Resumo

A estratégia de ruptura do canal de Donchian é uma estratégia de tendência baseada em canais de preços.

Estratégia lógica

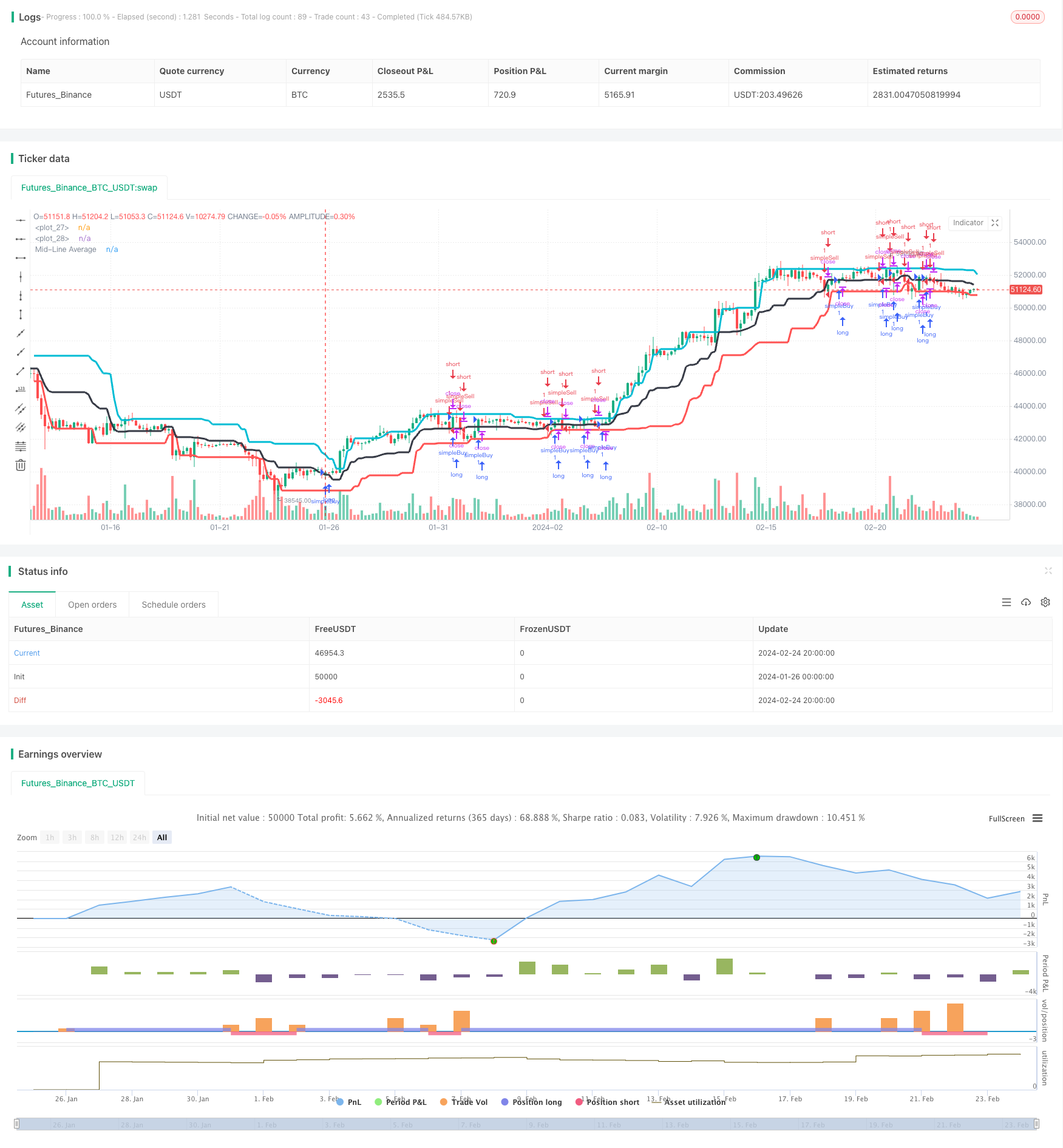

A estratégia primeiro calcula a média móvel da linha alta, baixa e média dos preços durante um determinado período. As bandas superior e inferior formam o canal de preços, enquanto a linha média fica no meio do canal. Quando o preço quebra acima da linha média, ele sinaliza uma tendência ascendente e vai longo. Quando o preço quebra abaixo da linha média, ele sinaliza uma tendência descendente e vai curto.

Em especial, a estratégia consiste nas seguintes etapas:

- Calcular o máximo máximo de 20 períodos, ou seja, dcUpper;

- Calcular o mínimo mínimo de 20 períodos, ou seja, dcLower;

- Calcular a média de dcUpper e dcLower para obter dcAverage, como linha média do canal;

- Plot dcUpper, dcLower, e dcAverage para formar o canal de Donchian;

- Ir longo quando o fechamento estiver acima da linha média dcAveragem e ir curto quando o fechamento estiver abaixo dcAveragem;

- Regras de saída: se o close estiver abaixo da faixa inferior dcMenos quando longo, fechar posição longa; se o close estiver acima da linha do meio dcMédia quando curto, fechar posição curta.

A lógica acima descreve o princípio básico de negociação da estratégia - capturar tendências por rupturas de preços e mudar de direção em pontos pivô.

Análise das vantagens

A estratégia apresenta as seguintes vantagens:

- Base teórica sólida - a utilização de canais de preços para determinar tendências é uma abordagem comprovada de análise técnica;

- Uma lógica simples e clara, fácil de compreender e implementar;

- Sistema baseado em breakout com muitas oportunidades de seguir tendências, estratégias de negociação quantitativas adequadas;

- Mecanismo de stop loss claro para limitar as perdas de transações individuais;

- Flexibilidade - os parâmetros podem ser ajustados para diferentes ambientes de mercado.

Análise de riscos

Há também alguns riscos:

- A alta frequência de negociação leva a custos e deslizamentos mais elevados;

- A colocação inadequada de um stop loss provoca perdas superiores ao stop loss;

- Os parâmetros inadequados conduzem a sinais ausentes ou falsos;

- As falhas da ruptura tardia da tendência resultam em perdas.

Soluções:

- Otimizar os parâmetros e controlar a frequência do comércio;

- Melhorar a lógica de stop loss para evitar perdas excessivas;

- Ensaiar em diferentes ambientes e ajustar os parâmetros;

- Adicione filtros para evitar falhas de ruptura de tendência tardia.

Orientações de otimização

A estratégia pode ser ainda melhorada nos seguintes aspectos:

- Adicionar métricas de estrutura de mercado para evitar a negociação contra as principais tendências;

- Aumentar a filtragem do sinal para garantir a validade da fuga e reduzir os falsos sinais;

- Incorporar métricas de volatilidade para avaliar a intensidade da ruptura;

- Aplicar análises de vários prazos ou de vários ativos para melhorar a robustez;

- Utilize o aprendizado de máquina para ajustar automaticamente os parâmetros adaptados aos mercados em mudança.

Conclusão

Em conclusão, a estratégia de breakout do canal Donchian é um sistema eficaz de seguimento de tendências, com base teórica sólida, lógica simples e capacidade de acompanhar tendências através de breakouts.

/*backtest

start: 2024-01-26 00:00:00

end: 2024-02-25 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "dc", overlay = true)

testStartYear = input(2018, "Backtest Start Year")

testStartMonth = input(1, "Backtest Start Month")

testStartDay = input(1, "Backtest Start Day")

testPeriodStart = timestamp(testStartYear,testStartMonth,testStartDay,0,0)

testEndYear = input(2018, "Backtest Start Year")

testEndMonth = input(12)

testEndDay = input(31, "Backtest Start Day")

testPeriodEnd = timestamp(testStartYear,testStartMonth,testStartDay,0,0)

testPeriod() =>

true

//time >= testPeriodStart ? true : false

dcPeriod = input(20, "Period")

dcUpper = highest(close, dcPeriod)[1]

dcLower = lowest(close, dcPeriod)[1]

dcAverage = (dcUpper + dcLower) / 2

plot(dcLower, style=line, linewidth=3, color=red, offset=1)

plot(dcUpper, style=line, linewidth=3, color=aqua, offset=1)

plot(dcAverage, color=black, style=line, linewidth=3, title="Mid-Line Average")

strategy.entry("simpleBuy", strategy.long, when=close > dcAverage)

strategy.close("simpleBuy",when=close < dcLower)

strategy.entry("simpleSell", strategy.short,when=close < dcAverage)

strategy.close("simpleSell",when=close > dcAverage)

- Reversão da tendência com estratégia de negociação de volatilidade intrabar

- Tendência da EMA de prazo múltiplo na sequência da estratégia de negociação

- Impulso Crossover Bollinger Band Trend Tracking Strategy (Estratégia de acompanhamento da tendência da banda de Bollinger)

- Estratégia de inversão da tendência do vórtice

- Estratégia de cruzamento de dupla EMA de acompanhamento do ímpeto

- Estratégia de rastreamento de tendência de média móvel de Kaufman dinâmica auto-adaptativa

- Modelo de três fatores para detecção de oscilações de preços

- Impulso de avanço EMA 34 Estratégia de cruzamento

- Estratégia de ruptura média de alcance verdadeiro com proporção de ouro

- Estratégia de intervalo de média móvel exponencial adaptativa

- Estratégia de comércio de tartarugas baseada nos canais de Donchian

- O Sistema de Comércio Dual Quant

- Estratégia de negociação de reversão do StochRSI

- Quatro estratégias de tendência multi-tempo da DEMA

- Siga a Estratégia do Urso

- Estratégia de compra de acumuladores inteligentes

- A estratégia de oscilação de preços da EMA dupla

- Indicador RSI Estratégia de negociação de separação longa e curta

- Tendência da estratégia de negociação quantitativa baseada na média móvel

- Estratégia de fuga do interior do bar