Estratégia de negociação adaptativa de múltiplos indicadores baseada no RSI, MACD e volume

Autora:ChaoZhang, Data: 2024-12-13 10:19:34Tags:RSIMACDVOLBBEMASMAVWMAWMASMMA

Resumo

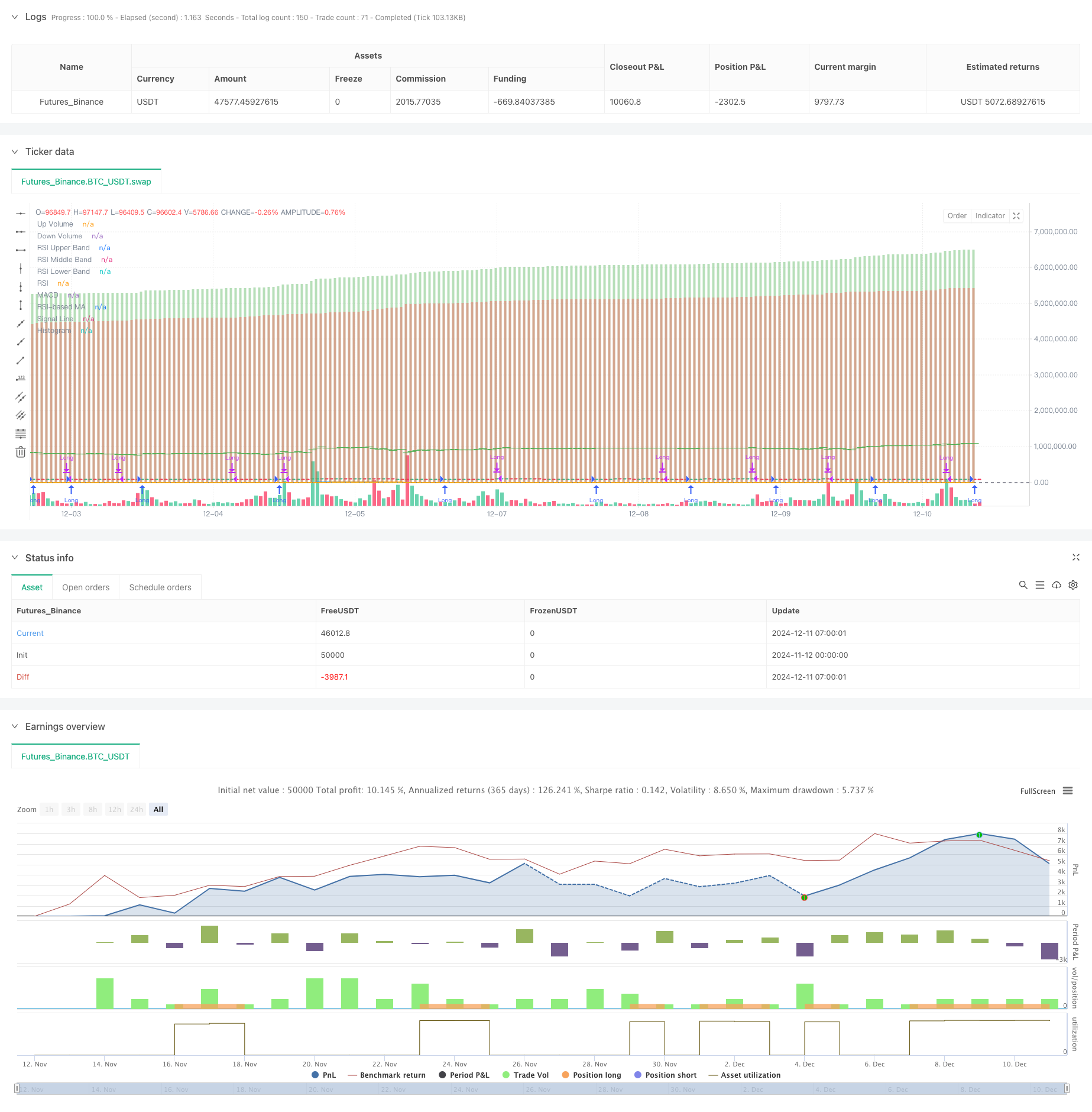

Esta estratégia é um sistema de negociação abrangente que combina o Índice de Força Relativa (RSI), a Divergência de Convergência da Média Móvel (MACD), as Bandas de Bollinger (BB) e a análise de volume. Através da coordenação de indicadores técnicos multidimensionais, a estratégia realiza uma análise abrangente das tendências do mercado, volatilidade e volume para identificar oportunidades de negociação ideais.

Princípio da estratégia

A lógica central da estratégia baseia-se nos seguintes aspectos:

- Utiliza o RSI(14) para avaliar as condições de sobrecompra/supervenda no mercado, sendo considerado que o RSI abaixo de 30 é considerado sobrevendo

- Utiliza o MACD ((12,26,9) para determinar a direção da tendência, com o MACD cruz dourada como sinal longo

- Confirma a validade da tendência dos preços através do cálculo da diferença entre o volume ascendente e o volume descendente (Delta Volume)

- Incorpora bandas de Bollinger para avaliar a volatilidade dos preços para otimizar o calendário de entrada

- O sistema gera os melhores sinais de compra quando o RSI está sobrevendido, o MACD mostra cruz de ouro e o Volume Delta é positivo

- Fechar automaticamente as posições quando o MACD mostrar cruzamento de morte ou o RSI exceder 60 para controlo de risco

Vantagens da estratégia

- A validação cruzada de vários indicadores melhora a fiabilidade dos sinais de negociação

- A análise do volume confirma a validade da tendência dos preços

- Inclui a selecção adaptativa do tipo de média móvel, aumentando a flexibilidade da estratégia

- Conta com mecanismos abrangentes de controlo do risco, incluindo configurações de stop loss e take profit

- Os parâmetros da estratégia podem ser otimizados para diferentes condições de mercado

Riscos estratégicos

- Combinação de múltiplos indicadores pode provocar atraso no sinal

- Podem ocorrer sinais falsos em mercados variados

- A otimização de parâmetros pode resultar em sobreajuste

- A negociação de alta frequência pode acarretar custos de transacção significativos

- A volatilidade do mercado pode provocar uma redução substancial

Orientações para a otimização da estratégia

- Introduzir mecanismos de parâmetros adaptáveis para ajustar dinamicamente os parâmetros dos indicadores com base nas condições de mercado

- Adicionar filtros de força de tendência para reduzir falsos sinais em mercados variados

- Otimizar os mecanismos de stop-loss e take-profit para melhorar a eficiência do capital

- Incorporar filtros de volatilidade para ajustar posições em ambientes de alta volatilidade

- Desenvolver sistemas inteligentes de gestão de fundos para controlo dinâmico das posições

Resumo

Esta é uma estratégia de negociação composta que integra múltiplos indicadores técnicos, capturando oportunidades de mercado através de análise multidimensional, incluindo RSI, MACD e volume. A estratégia demonstra forte adaptabilidade e escalabilidade, juntamente com mecanismos abrangentes de controle de risco. Através de otimização e melhoria contínua, esta estratégia tem o potencial de manter um desempenho estável em diferentes ambientes de mercado.

/*backtest

start: 2024-11-12 00:00:00

end: 2024-12-11 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Liraz sh Strategy - RSI MACD Strategy with Bullish Engulfing and Net Volume", overlay=true, currency=currency.NONE, initial_capital=100000, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3)

// Input parameters

rsiLengthInput = input.int(14, minval=1, title="RSI Length", group="RSI Settings")

rsiSourceInput = input.source(close, "RSI Source", group="RSI Settings")

maTypeInput = input.string("SMA", title="MA Type", options=["SMA", "Bollinger Bands", "EMA", "SMMA (RMA)", "WMA", "VWMA"], group="MA Settings")

maLengthInput = input.int(14, title="MA Length", group="MA Settings")

bbMultInput = input.float(2.0, minval=0.001, maxval=50, title="BB StdDev", group="MA Settings")

fastLength = input.int(12, minval=1, title="MACD Fast Length")

slowLength = input.int(26, minval=1, title="MACD Slow Length")

signalLength = input.int(9, minval=1, title="MACD Signal Length")

startDate = input(timestamp("2018-01-01"), title="Start Date")

endDate = input(timestamp("2069-12-31"), title="End Date")

// Custom Up and Down Volume Calculation

var float upVolume = 0.0

var float downVolume = 0.0

if close > open

upVolume += volume

else if close < open

downVolume += volume

delta = upVolume - downVolume

plot(upVolume, "Up Volume", style=plot.style_columns, color=color.new(color.green, 60))

plot(downVolume, "Down Volume", style=plot.style_columns, color=color.new(color.red, 60))

plotchar(delta, "Delta", "—", location.absolute, color=delta > 0 ? color.green : color.red)

// MA function

ma(source, length, type) =>

switch type

"SMA" => ta.sma(source, length)

"Bollinger Bands" => ta.sma(source, length)

"EMA" => ta.ema(source, length)

"SMMA (RMA)" => ta.rma(source, length)

"WMA" => ta.wma(source, length)

"VWMA" => ta.vwma(source, length)

// RSI calculation

up = ta.rma(math.max(ta.change(rsiSourceInput), 0), rsiLengthInput)

down = ta.rma(-math.min(ta.change(rsiSourceInput), 0), rsiLengthInput)

rsi = down == 0 ? 100 : up == 0 ? 0 : 100 - (100 / (1 + up / down))

rsiMA = ma(rsi, maLengthInput, maTypeInput)

isBB = maTypeInput == "Bollinger Bands"

// MACD calculation

fastMA = ta.ema(close, fastLength)

slowMA = ta.ema(close, slowLength)

macd = fastMA - slowMA

signalLine = ta.sma(macd, signalLength)

hist = macd - signalLine

// Bullish Engulfing Pattern Detection

bullishEngulfingSignal = open[1] > close[1] and close > open and close >= open[1] and close[1] >= open and (close - open) > (open[1] - close[1])

barcolor(bullishEngulfingSignal ? color.yellow : na)

// Plotting RSI and MACD

plot(rsi, "RSI", color=#7E57C2)

plot(rsiMA, "RSI-based MA", color=color.yellow)

hline(70, "RSI Upper Band", color=#787B86)

hline(50, "RSI Middle Band", color=color.new(#787B86, 50))

hline(30, "RSI Lower Band", color=#787B86)

bbUpperBand = plot(isBB ? rsiMA + ta.stdev(rsi, maLengthInput) * bbMultInput : na, title="Upper Bollinger Band", color=color.green)

bbLowerBand = plot(isBB ? rsiMA - ta.stdev(rsi, maLengthInput) * bbMultInput : na, title="Lower Bollinger Band", color=color.green)

plot(macd, title="MACD", color=color.blue)

plot(signalLine, title="Signal Line", color=color.orange)

plot(hist, title="Histogram", style=plot.style_histogram, color=color.gray)

// Best time to buy condition

bestBuyCondition = rsi < 30 and ta.crossover(macd, signalLine) and delta > 0

// Plotting the best buy signal line

var line bestBuyLine = na

if (bestBuyCondition )

bestBuyLine := line.new(bar_index[1], close[1], bar_index[0], close[0], color=color.white)

// Strategy logic

longCondition = (ta.crossover(macd, signalLine) or bullishEngulfingSignal) and rsi < 70 and delta > 0

if (longCondition )

strategy.entry("Long", strategy.long)

// Reflexive exit condition: Exit if MACD crosses below its signal line or if RSI rises above 60

exitCondition = ta.crossunder(macd, signalLine) or (rsi > 60 and strategy.position_size > 0)

if (exitCondition )

strategy.close("Long")

- Estratégia de negociação sinérgica de múltiplos indicadores com bandas de Bollinger, Fibonacci, MACD e RSI

- Estratégia de negociação quantitativa avançada que combina a divergência do RSI e as médias móveis

- RSI Dinâmico Estratégia de negociação de balanço de tempo inteligente

- Bandas de Bollinger e estratégia de cruzamento da média móvel

- Bollinger Bands Momentum Breakout Tendência adaptativa Seguindo estratégia

- MACD e RSI Combinada Estratégia de Negociação Natural

- O valor da posição em risco deve ser calculado de acordo com o método de classificação da posição em risco.

- Estratégia de negociação abrangente de múltiplos indicadores: combinação perfeita de impulso, sobrecompra/supervenda e volatilidade

- SSS

- A Super Tendência do Crodl

- Tendência estocástica da EMA dupla na sequência da estratégia de negociação

- Tendência dinâmica na sequência da estratégia de cruzamento da média móvel multiperíodo

- Confirmação de avanço de impulso duplo Estratégia de negociação quantitativa

- Estratégia cruzada de tendência de impulso do MACD-RSI com modelo de gestão de risco

- A EMA multiperíodo crossover com RSI Momentum e ATR Volatility Based Trend Seguindo a estratégia

- Estratégia dupla de cruzamento da EMA com controlo inteligente do risco e da remuneração

- Média móvel múltipla de tendência após estratégia - Sistema de sinalização de investimento a longo prazo baseado nos indicadores EMA e SMA

- Histórico de avanço com tendência de filtragem de média móvel mensal Seguindo estratégia

- Estratégia de negociação de tendência de preços de multi-equilíbrio e de reversão

- Indice de volatilidade dinâmica (VIDYA) com estratégia de reversão de tendência ATR

- Estratégia de negociação automatizada baseada no padrão de preços com duplo fundo e topo

- Tendência ATR dinâmica seguindo uma estratégia baseada na ruptura de suporte

- Estratégia quantitativa de cruzamento de média móvel múltipla e oscilador estocástico

- Estratégia de detecção de tendências adaptativas e de reversão: um sistema quantitativo de negociação baseado em indicadores ZigZag e Aroon

- Estratégia de negociação sinérgica de múltiplos indicadores com bandas de Bollinger, Fibonacci, MACD e RSI

- Estratégia de investimento de mediação do custo do dólar

- Sistema de Análise de Estratégia de Anomalia Multidimensional Gold Friday

- Estratégia de rastreamento de tendências ATR dinâmicas de vários prazos

- A média móvel cruzada com a estratégia de acompanhamento do momento da tendência do RSI

- Estratégia dinâmica de negociação de trailing stop baseada no ATR