Teoria de negociação dinâmica: média móvel exponencial e estratégia de cruzamento de período de volume acumulado

Autora:ChaoZhang, Data: 2025-01-06 11:45:38Tags:EMACVPAVWPDATOS

Resumo

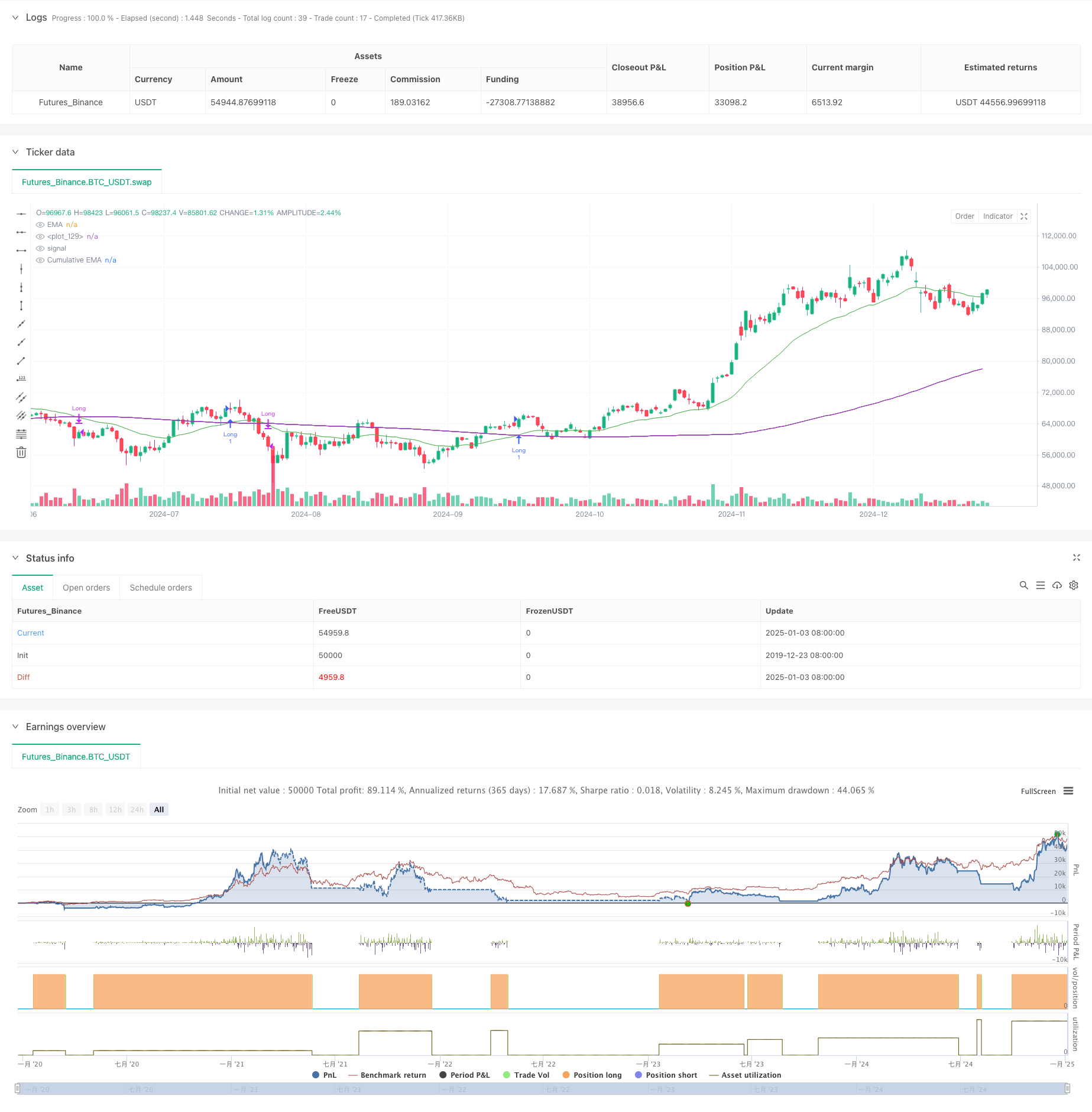

Esta estratégia é um sistema de negociação que combina a média móvel exponencial (EMA) e o período de volume acumulado (CVP). Captura os pontos de reversão da tendência do mercado analisando o cruzamento entre a EMA de preço e o preço ponderado por volume acumulado. A estratégia inclui um filtro de tempo incorporado para limitar as sessões de negociação e suporta o fechamento automático de posições no final dos períodos de negociação.

Princípio da estratégia

A lógica central da estratégia baseia-se nos seguintes cálculos fundamentais:

- Calcule o preço médio (AVWP): Multiplique a média aritmética dos preços altos, baixos e próximos com o volume.

- Calcular o valor acumulado do volume durante o período: somar os preços ponderados pelo volume durante o período definido e dividir por volume acumulado.

- Calcular a EMA do preço de fechamento e a EMA do CVP separadamente.

- Gerar sinais longos quando a EMA do preço cruza acima da EMA do CVP; gerar sinais curtos quando a EMA do preço cruza abaixo da EMA do CVP.

- Os sinais de saída podem ser sinais de cruzamento inverso ou sinais baseados em períodos CVP personalizados.

Vantagens da estratégia

- Sistema de sinalização robusto: combina tendência de preços e informações de volume para um julgamento mais preciso da direção do mercado.

- Alta adaptabilidade: pode adaptar-se a diferentes ambientes de mercado ajustando os períodos EMA e CVP.

- Gestão completa do risco: o filtro de tempo integrado impede a negociação durante períodos inadequados.

- Mecanismo de saída flexível: fornece dois métodos de saída diferentes para escolher com base nas características do mercado.

- Boa visualização: A estratégia fornece uma interface gráfica clara, incluindo marcadores de sinal e preenchimento da área de tendência.

Riscos estratégicos

- Risco de atraso: A EMA tem um atraso inerente, o que pode causar ligeiros atrasos no momento da entrada e da saída.

- Risco de oscilação: pode gerar falsos sinais em mercados laterais.

- Sensibilidade dos parâmetros: diferentes combinações de parâmetros podem provocar variações significativas no desempenho.

- Risco de liquidez: os cálculos do CVP podem ser imprecisos em mercados de baixa liquidez.

- Dependência do Fuso Horário: A estratégia usa o tempo de Nova York para filtragem de tempo, exigindo atenção para diferentes horas de negociação do mercado.

Orientações para a otimização da estratégia

- Introduzir um filtro de volatilidade: ajustar os parâmetros da estratégia com base na volatilidade do mercado para melhorar a adaptabilidade.

- Otimize Time Filter: Adicione várias janelas de tempo para controle de sessão de negociação mais preciso.

- Adicionar Avaliação da Qualidade do Volume: Introduzir indicadores de análise de volume para filtrar sinais de volume de baixa qualidade.

- Ajuste dinâmico de parâmetros: Desenvolver um sistema de parâmetros adaptativos para ajustar automaticamente os períodos EMA e CVP com base nas condições do mercado.

- Adicionar indicadores de sentimento de mercado: combinar com outros indicadores técnicos para confirmar os sinais de negociação.

Resumo

Esta é uma estratégia de negociação quantitativa com estrutura completa e lógica clara. Combinando as vantagens da EMA e CVP, cria um sistema de negociação que pode capturar tendências e se concentrar no controle de riscos. A estratégia é altamente personalizável e adequada para uso em diferentes ambientes de mercado. Através da implementação de sugestões de otimização, há espaço para melhoria de desempenho.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// © sapphire_edge

// # ========================================================================= #

// #

// # _____ __ _ ______ __

// # / ___/____ _____ ____ / /_ (_)_______ / ____/___/ /___ ____

// # \__ \/ __ `/ __ \/ __ \/ __ \/ / ___/ _ \ / __/ / __ / __ `/ _ \

// # ___/ / /_/ / /_/ / /_/ / / / / / / / __/ / /___/ /_/ / /_/ / __/

// # /____/\__,_/ .___/ .___/_/ /_/_/_/ \___/ /_____/\__,_/\__, /\___/

// # /_/ /_/ /____/

// #

// # ========================================================================= #

strategy(shorttitle="⟡Sapphire⟡ EMA/CVP", title="[Sapphire] EMA/CVP Strategy", initial_capital= 50000, currency= currency.USD,default_qty_value = 1,commission_type= strategy.commission.cash_per_contract,overlay= true )

// # ========================================================================= #

// # // Settings Menu //

// # ========================================================================= #

// -------------------- Main Settings -------------------- //

groupEMACVP = "EMA / Cumulative Volume Period"

tradeDirection = input.string(title='Trade Direction', defval='LONG', options=['LONG', 'SHORT'], group=groupEMACVP)

emaLength = input.int(25, title='EMA Length', minval=1, maxval=200, group=groupEMACVP)

cumulativePeriod = input.int(100, title='Cumulative Volume Period', minval=1, maxval=200, step=5, group=groupEMACVP)

exitType = input.string(title="Exit Type", defval="Crossover", options=["Crossover", "Custom CVP" ], group=groupEMACVP)

cumulativePeriodForClose = input.int(50, title='Cumulative Period for Close Signal', minval=1, maxval=200, step=5, group=groupEMACVP)

showSignals = input.bool(true, title="Show Signals", group=groupEMACVP)

signalOffset = input.int(5, title="Signal Vertical Offset", group=groupEMACVP)

// -------------------- Time Filter Inputs -------------------- //

groupTimeOfDayFilter = "Time of Day Filter"

useTimeFilter1 = input.bool(false, title="Enable Time Filter 1", group=groupTimeOfDayFilter)

startHour1 = input.int(0, title="Start Hour (24-hour format)", minval=0, maxval=23, group=groupTimeOfDayFilter)

startMinute1 = input.int(0, title="Start Minute", minval=0, maxval=59, group=groupTimeOfDayFilter)

endHour1 = input.int(23, title="End Hour (24-hour format)", minval=0, maxval=23, group=groupTimeOfDayFilter)

endMinute1 = input.int(45, title="End Minute", minval=0, maxval=59, group=groupTimeOfDayFilter)

closeAtEndTimeWindow = input.bool(false, title="Close Trades at End of Time Window", group=groupTimeOfDayFilter)

// -------------------- Trading Window -------------------- //

isWithinTradingWindow(startHour, startMinute, endHour, endMinute) =>

nyTime = timestamp("America/New_York", year, month, dayofmonth, hour, minute)

nyHour = hour(nyTime)

nyMinute = minute(nyTime)

timeInMinutes = nyHour * 60 + nyMinute

startInMinutes = startHour * 60 + startMinute

endInMinutes = endHour * 60 + endMinute

timeInMinutes >= startInMinutes and timeInMinutes <= endInMinutes

timeCondition = (useTimeFilter1 ? isWithinTradingWindow(startHour1, startMinute1, endHour1, endMinute1) : true)

// Check if the current bar is the last one within the specified time window

isEndOfTimeWindow() =>

nyTime = timestamp("America/New_York", year, month, dayofmonth, hour, minute)

nyHour = hour(nyTime)

nyMinute = minute(nyTime)

timeInMinutes = nyHour * 60 + nyMinute

endInMinutes = endHour1 * 60 + endMinute1

timeInMinutes == endInMinutes

// Logic to close trades if the time window ends

if timeCondition and closeAtEndTimeWindow and isEndOfTimeWindow()

strategy.close_all(comment="Closing trades at end of time window")

// # ========================================================================= #

// # // Calculations //

// # ========================================================================= #

avgPrice = (high + low + close) / 3

avgPriceVolume = avgPrice * volume

cumulPriceVolume = math.sum(avgPriceVolume, cumulativePeriod)

cumulVolume = math.sum(volume, cumulativePeriod)

cumValue = cumulPriceVolume / cumulVolume

cumulPriceVolumeClose = math.sum(avgPriceVolume, cumulativePeriodForClose)

cumulVolumeClose = math.sum(volume, cumulativePeriodForClose)

cumValueClose = cumulPriceVolumeClose / cumulVolumeClose

emaVal = ta.ema(close, emaLength)

emaCumValue = ta.ema(cumValue, emaLength)

// # ========================================================================= #

// # // Signal Logic //

// # ========================================================================= #

// Strategy Entry Conditions

longEntryCondition = ta.crossover(emaVal, emaCumValue) and tradeDirection == 'LONG'

shortEntryCondition = ta.crossunder(emaVal, emaCumValue) and tradeDirection == 'SHORT'

// User-Defined Exit Conditions

longExitCondition = false

shortExitCondition = false

if exitType == "Crossover"

longExitCondition := ta.crossunder(emaVal, emaCumValue)

shortExitCondition := ta.crossover(emaVal, emaCumValue)

if exitType == "Custom CVP"

emaCumValueClose = ta.ema(cumValueClose, emaLength)

longExitCondition := ta.crossunder(emaVal, emaCumValueClose)

shortExitCondition := ta.crossover(emaVal, emaCumValueClose)

// # ========================================================================= #

// # // Strategy Management //

// # ========================================================================= #

// Strategy Execution

if longEntryCondition and timeCondition

strategy.entry('Long', strategy.long)

label.new(bar_index, high - signalOffset, "◭", style=label.style_label_up, color = color.rgb(119, 0, 255, 20), textcolor=color.white)

if shortEntryCondition and timeCondition

strategy.entry('Short', strategy.short)

label.new(bar_index, low + signalOffset, "⧩", style=label.style_label_down, color = color.rgb(255, 85, 0, 20), textcolor=color.white)

if strategy.position_size > 0 and longExitCondition

strategy.close('Long')

if strategy.position_size < 0 and shortExitCondition

strategy.close('Short')

// # ========================================================================= #

// # // Plots and Charts //

// # ========================================================================= #

plot(emaVal, title='EMA', color=color.new(color.green, 25))

plot(emaCumValue, title='Cumulative EMA', color=color.new(color.purple, 35))

fill(plot(emaVal), plot(emaCumValue), color=emaVal > emaCumValue ? #008ee6 : #d436a285, title='EMA and Cumulative Area', transp=70)

- Negociação com vários prazos

- Estratégia de interrupção do cruzamento multi-EMA

- Tendência de média móvel dupla de acordo com uma estratégia com gestão de riscos

- Tendência de múltiplos prazos Seguindo a estratégia com filtro EMA 200 - Apenas longo

- Estratégia de EMA estocástica de onda de Elliott

- Tendência multi-EMA na sequência da estratégia de negociação

- Estratégia de negociação quantitativa cruzada da EMA

- Estratégia quantitativa de negociação do EMA100 e do NUPL relativa aos lucros não realizados

- EMA/SMA de cor média móvel

- Estratégia quantitativa de entrada de transição entre tendências dinâmicas da EMA

- Supertendência de média móvel múltipla com estratégia de negociação de ruptura de Bollinger

- Estratégia quantitativa de cruzamento de média móvel dinâmica com vários indicadores

- Média móvel de dois períodos com impulso do RSI e tendência de volume seguindo a estratégia

- Estratégia de negociação de avanço da tendência do RSI e aumento do ímpeto

- Tendência dinâmica do duplo cruzamento da EMA na sequência de uma estratégia de negociação quantitativa

- Estratégia de negociação de fluxo de tendência adaptativo com filtros múltiplos

- Indicador Técnico Dinâmico Duplo Estratégia de Negociação de Confirmação de Vendas-Compras Excedentárias

- Estratégia de negociação de paragem dinâmica de seguimento de múltiplos indicadores

- Sistema de Oscilador Estocástico Dual EMA: Um Modelo de Negociação Quantitativo Combinando Seguimento de Tendência e Momentum

- Estratégia de negociação de volatilidade dinâmica de múltiplos indicadores

- Estratégia dinâmica de cruzamento da EMA com o sistema de filtragem da força de tendência do ADX

- Padrão de englobamento linear de tendência de vários períodos Estratégia de negociação quantitativa

- Estratégia de ruptura adaptativa do canal com sistema de negociação dinâmico de suporte e resistência

- Filtragem dinâmica Estratégia cruzada da EMA para a análise diária da tendência

- O sistema de negociação de tendências de suporte/resistência Camarilla

- Estratégia de negociação dinâmica multi-sinal de tendência reforçada

- Sistema de negociação Martingale de Momentum Adaptativo

- Tendência após a RSI e a estratégia de negociação quantitativa combinada da média móvel

- Estratégia de negociação composta de seguimento de tendências quantitativas avançadas e reversão de nuvens

- Tendência baseada na EMA de 5 dias seguindo o modelo de otimização da estratégia