Агрессивная количественная стратегия снижения

Автор:Чао Чжан, Дата: 2024-01-18 16:25:33Тэги:

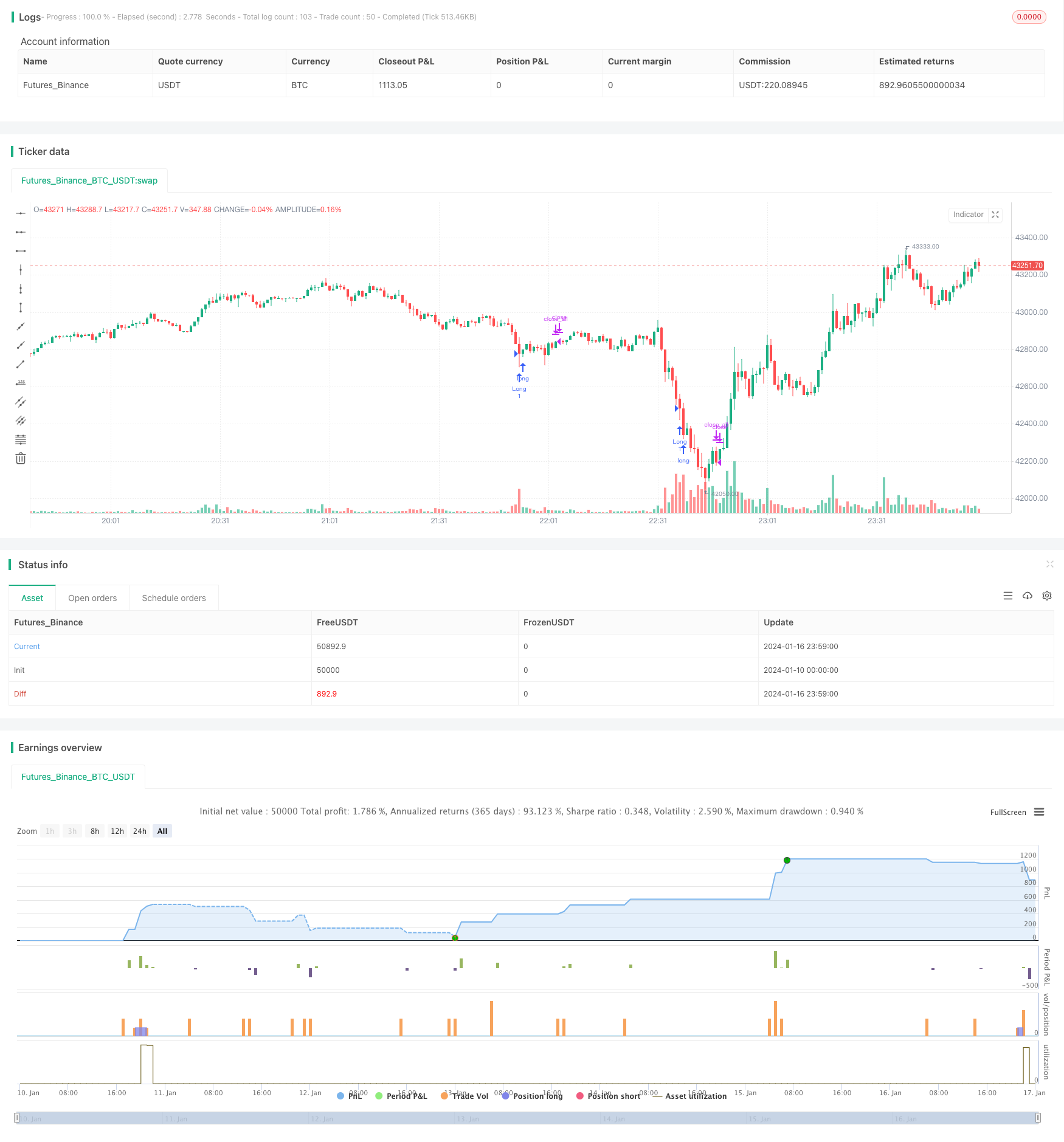

Обзор

Эта стратегия идентифицирует краткосрочные дно, обнаруживая выдающийся объем в нисходящем тренде, и принимает длинные позиции в условиях перепроданности.

Принципы стратегии

Если объем превышает 2 стандартных отклонения над средним объемом, основанным на SMA, он считается непогашенным. Между тем, RSI ниже 30 указывает на состояние перепроданности. Когда оба условия выполнены, он рассматривается как краткосрочный дно и длинная позиция принимается немедленно. Позиция будет закрыта после определенного периода времени (например, 10 бар).

Логика этой стратегии проста:

- Расчет 20-барной SMA объема в качестве ориентира

- Вычислить 2 стандартных отклонения объема 20 бар в качестве порогового значения объема

- Расчет 20-барного RSI для оценки состояния перепроданности

- Если объем превышает ориентировочный показатель + 2 стандартных отклонений и RSI < 30, оценивать как краткосрочное дно.

- Возьмите длинную позицию непосредственно внизу

- Положение закрытия после 10 бар автоматически

Анализ преимуществ

Преимущества этой стратегии включают:

- Простая логика, легко понять и оптимизировать

- Используйте объем, оставшийся в запасе, для обнаружения краткосрочных поворотных точек

- RSI обеспечивает только длинные позиции в зоне перепродажи, избегая погони за вершинами

- Автоматическая остановка потери максимизирует уклонение от риска на дне

В целом, эта стратегия использует преимущества объемных прорывов, чтобы уловить изменение тренда, строго контролируя риски.

Анализ рисков

К основным рискам этой стратегии относятся:

- Объем и RSI могут генерировать ложные сигналы прорыва, вызывая ложные длинные позиции и потери.

- Фиксированное время остановки потери может не остановить потерю или остановить потерю слишком рано во время значительного переворота на рынке.

- Неоптимальная настройка параметров может привести к слишком малому или слишком большому количеству сигналов.

Для устранения этих рисков оптимизация может осуществляться в следующих аспектах:

- Добавьте другие индикаторы для фильтрации ложных сигналов прорыва.

- Установка динамического остановки задержки вместо фиксированного количества баров.

- Комплексное тестирование параметров и настройка для обеспечения надежности.

Руководство по оптимизации

Эта стратегия может быть дополнительно оптимизирована в следующих аспектах:

- Добавить модель ML для оценки надежности прорывов объема, чтобы избежать ложных сигналов

- Добавить адаптивный механизм остановки потерь вместо фиксированных баров

- Оптимизация многомерного набора данных для неизвестных параметров объема

- Повышение точности сигналов перепродажи с помощью скрининга ML

- Включить анализ настроений для улучшения альфы

При внедрении более продвинутых методов можно достичь значительного улучшения стабильности, альфа и отношения Шарпе.

Заключение

В общем, это очень простая, простая и логичная краткосрочная стратегия прорыва. При правильном использовании объема для обнаружения обратных тенденций и строгом контроле рисков можно достичь стабильной производительности. Но существуют риски ложных сигналов и устойчивости параметров. Эти риски могут быть устранены постепенно путем внедрения более продвинутых методов для дальнейшего улучшения стратегии.

/*backtest

start: 2024-01-10 00:00:00

end: 2024-01-17 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © footlz

//@version=4

strategy("Bottom catch strategy", overlay=true)

v_len = input(20, title="Volume SMA Length")

mult = input(2)

rsi_len = input(20, title="RSI Length")

oversold = input(30, title="Oversold")

close_time = input(10, title="Close After")

v = volume

basis = sma(v, v_len)

dev = mult * stdev(v, v_len)

upper_volume = basis + dev

rsi = rsi(close, rsi_len)

long = v > upper_volume and rsi < oversold

strategy.entry("Long", true, when=long)

passed_time = 0.0

if strategy.position_size != 0

passed_time := 1

else

passed_time := 0

if strategy.position_size != 0 and strategy.position_size[1] != 0

passed_time := passed_time[1] + 1

if passed_time >= close_time

strategy.close_all()

// If want to enable plot, change overlay=false.

v_color = close >= close[1] ? color.new(#3eb370, 0) : color.new(#e9546b, 0)

// plot(v, title="volume", color=v_color, style=plot.style_columns)

// plot(upper_volume, title="Threshold", color=color.aqua)

- Анализ количественной торговой стратегии на основе функции ошибки Гаусса

- Стратегия реверсии ИСО

- Краткосрочная стратегия RSI-VWAP

- Приспосабливаемая криптовалютная сетевая стратегия торговли на основе арбитража

- Стратегия перекрестного использования двойной скользящей средней

- Стратегия торговли двойной скользящей средней

- Стратегия торговли, основанная на зонах спроса и предложения с EMA и Trailing Stop

- Стратегия, основанная на полосах Боллинджера и следующая за трендом

- Расширенная стратегия тенденции объема цен

- Краткосрочная стратегия отслеживания колебаний

- Тенденция в соответствии со стратегией торговли на основе индикатора T3

- Краткосрочная стратегия торговли на основе стохастического индекса

- Стратегия торговли с обратным движением London SMA Cross ETH

- Стратегия отслеживания трендов на основе SMA и ATR

- Хило Активатор Покупать Сигналы Продавать Стратегия

- Стратегия экспоненциально сглаженного стохастического осциллятора

- Совместная стратегия двойного отслеживания трендов EMA и RSI

- Стратегия EMA, Hull и RSI по отслеживанию возможностей

- Стратегия рыболовства на дне

- Стратегия двойного B-интеллектуального отслеживания