Динамическая стратегия поддержки и сопротивления CCI

Автор:Чао Чжан, Дата: 2024-01-22 16:37:46Тэги:

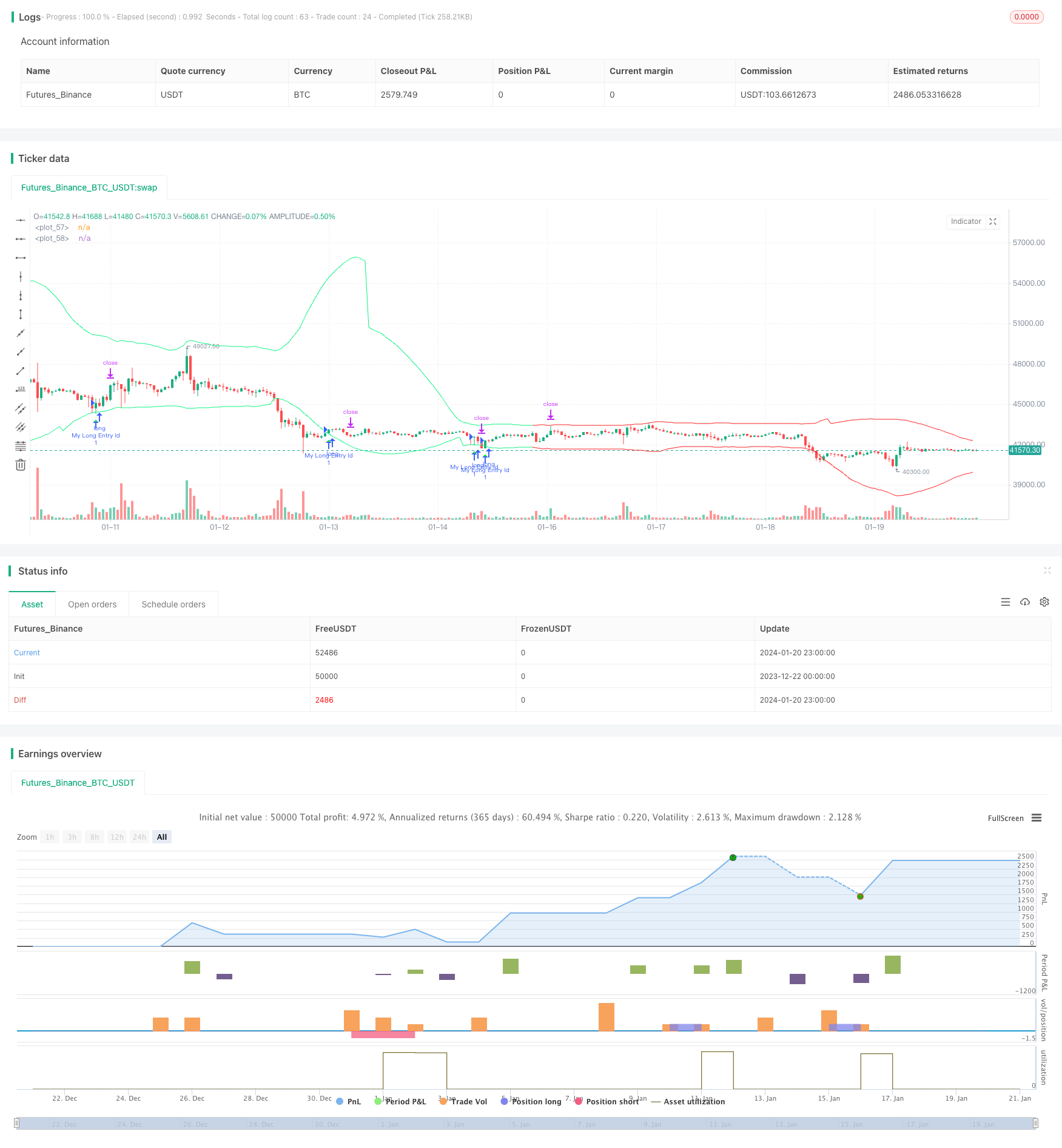

Обзор

Эта стратегия использует поворотные точки индикатора CCI для расчета динамических уровней поддержки и сопротивления и объединяет суждение о тренде для поиска сигналов покупки и продажи.

Принцип стратегии

Индикатор CCI может показать, слишком слабый или слишком сильный рынок. Две крайности 80 и -80 могут быть использованы для определения того, вступил ли рынок в состояние перекупа или перепродажи. Эта стратегия использует эту характеристику CCI. Вычислив поворотные точки левых и правых 50 баров, получаются верхние и нижние поворотные точки. Затем линии поддержки и сопротивления строятся динамически путем добавления или вычитания буфера на основе поворотных точек.

Сигнал покупки генерируется, когда закрытие выше, чем открытие, и ниже, чем верхний уровень поддержки. Сигнал продажи генерируется, когда закрытие ниже, чем открытие, и выше, чем нижний уровень сопротивления. Чтобы отфильтровать торговые сигналы против основного направления тренда, стратегия также сочетает в себе индикаторы EMA и наклона, чтобы определить текущее направление основного тренда. Длинные входные сделки размещаются только тогда, когда тренд определен как бычий. Краткие входные сделки размещаются только тогда, когда тренд определен как медвежий.

Стоп-лосс и прибыль рассчитываются динамически на основе индикатора ATR, что делает контроль рисков этой стратегии более разумным.

Анализ преимуществ

- В частности, поскольку CCI не имеет собственного рынка, он не может быть признан конкурентоспособным.

- Сочетание с суждением о тренде позволяет избежать торговли против тренда и уменьшает потери.

- Динамические параметры стоп-лосса и прибыли делают контроль рисков более разумным.

- Параметры, которые можно настроить, такие как длина CCI, размер буфера и т. д., адаптируются к более широкой рыночной среде.

Анализ рисков

- Индикатор CCI имеет тенденцию генерировать ложные сигналы, поэтому ему необходим фильтр от оценки тренда.

- Возврат не всегда удается, с определенной вероятностью риска убытков.

- Неправильное настройка параметров может привести к чрезмерной торговле или упущенным возможностям.

Методы, такие как оптимизация параметров, регулирование диапазона стоп-лосса и т. д. могут помочь снизить риски. Кроме того, эта стратегия может использоваться в качестве вспомогательного инструмента для других индикаторов, не полагаясь полностью на его сигналы.

Руководство по оптимизации

- Оптимизировать размер буфера для адаптации к рынкам с различным уровнем волатильности.

- Оптимизировать параметры периода ATR для более точного динамического стоп-лосса и получения прибыли.

- Проверьте различные параметры CCI.

- Проверьте влияние других типов индикаторов оценки тенденций.

Заключение

Эта стратегия объединяет в себе возможность длинного/короткого скрининга от CCI и подтверждение фильтра от суждения о тренде, обладая определенной практической ценностью. Динамическая стоп-лосс и прибыль также делает риск контролируемым при применении стратегии в фактической торговле. Благодаря оптимизации параметров и улучшениям можно ожидать лучших результатов.

/*backtest

start: 2023-12-22 00:00:00

end: 2024-01-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © AliSignals

//@version=5

strategy("CCI based support and resistance strategy", overlay=true )

cci_length = input.int(50, "cci length")

right_pivot = input.int(50, "right pivot")

left_pivot = input.int(50, "left pivot")

buffer = input.float(10.0, "buffer")

trend_matter = input.bool(true, "trend matter?")

showmid = input.bool ( false , "show mid?")

trend_type = input.string("cross","trend type" ,options = ["cross","slope"])

slowma_l = input.int(100, "slow ma length")

fastma_l = input.int(50, "fast ma length")

slope_l = input.int(5, "slope's length for trend detection")

ksl = input.float(1.1)

ktp = input.float(2.2)

restf = input.timeframe(title="Time Frame of Last Period for Calculating max" , defval="D")

// Calculating Upper and Lower CCI

cci = ta.cci(hlc3,cci_length)

uppercci = 0.0

lowercci = 0.0

uppercci := fixnan(ta.pivothigh(cci, left_pivot, right_pivot)) - buffer

lowercci := fixnan(ta.pivotlow (cci, left_pivot, right_pivot)) + buffer

midccci = math.avg(uppercci,lowercci)

// Support and Resistance based on CCI

res = uppercci*(0.015*ta.dev(hlc3,cci_length))+ ta.sma(hlc3,cci_length)

sup = lowercci*(0.015*ta.dev(hlc3,cci_length))+ ta.sma(hlc3,cci_length)

mid = midccci*(0.015*ta.dev(hlc3,cci_length))+ ta.sma(hlc3,cci_length)

// Calculating trend

t_cross = 0

t_cross := ta.ema(close,fastma_l) > ta.ema(close,slowma_l) ? 1 : ta.ema(close,fastma_l) < ta.ema(close,slowma_l) ? -1 : t_cross[1]

t_slope = 0

t_slope := ta.ema(close,slowma_l) > ta.ema(close,slowma_l)[slope_l] ? 1 : ta.ema(close,slowma_l) < ta.ema(close,slowma_l)[slope_l] ? -1 : t_slope[1]

t = 0

t := trend_type == "cross" ? t_cross : trend_type == "slope" ? t_slope : na

colort = trend_matter == false ? color.rgb(201, 251, 0) : t == 1 ? color.rgb(14, 243, 132) : t == -1 ? color.rgb(255, 34, 34) : na

bull_t = trend_matter == false or t == 1

bear_t = trend_matter == false or t == -1

plot(res, color = colort)

plot(sup, color = colort)

plot(showmid == true ? mid : na)

// Long and Short enter condition

buy = bull_t == 1 and ta.lowest (2) < sup and close > open and close > sup

sell = bear_t == 1 and ta.highest(2) > res and close < open and close < res

plotshape( buy , color=color.rgb(6, 255, 23) , location = location.belowbar, style = shape.triangleup , size = size.normal)

plotshape( sell, color=color.rgb(234, 4, 4) , location = location.abovebar, style = shape.triangledown, size = size.normal)

atr = ta.atr(100)

CLOSE=request.security(syminfo.tickerid, restf, close)

max = 0.0

max := CLOSE == CLOSE[1] ? math.max(max[1], atr) : atr

act_atr = 0.0

act_atr := CLOSE == CLOSE[1] ? act_atr[1] : max[1]

atr1 = math.max(act_atr, atr)

dis_sl = atr1 * ksl

dis_tp = atr1 * ktp

var float longsl = open[1] - dis_sl

var float shortsl = open[1] + dis_sl

var float longtp = open[1] + dis_tp

var float shorttp = open[1] - dis_tp

longCondition = buy

if (longCondition)

strategy.entry("My Long Entry Id", strategy.long)

shortCondition = sell

if (shortCondition)

strategy.entry("My Short Entry Id", strategy.short)

longsl := strategy.position_size > 0 ? longsl[1] : close - dis_sl

shortsl := strategy.position_size < 0 ? shortsl[1] : close + dis_sl

longtp := strategy.position_size > 0 ? longtp[1] : close + dis_tp

shorttp := strategy.position_size < 0 ? shorttp[1] : close - dis_tp

if strategy.position_size > 0

strategy.exit(id="My Long close Id", from_entry ="My Long Entry Id" , stop=longsl, limit=longtp)

if strategy.position_size < 0

strategy.exit(id="My Short close Id", from_entry ="My Short Entry Id" , stop=shortsl, limit=shorttp)

- Стратегия двойной скользящей средней линии подтверждения преимущества

- Крипто-РСИ Мини-Снайпер быстрого реагирования Тенденция после стратегии

- Эта стратегия - это стратегия импульса, основанная на скользящих средних линиях.

- Стратегия торговли с изменением импульса спроса и предложения

- Стратегия торговли динамическим импульсным осциллятором

- Тенденция в соответствии со стратегией, основанной на скользящей средней

- Стратегия отслеживания тренда

- Стратегия торговли ETF по отслеживанию тенденции реверсионного RSI

- Отслеживание тенденций и краткосрочная стратегия торговли на основе индикатора ADX

- Двойная стратегия импульсного тренда

- Стратегия торговли QQE Momentum

- Стратегия прогнозирования волн Гаусса

- Комбинация динамических движущихся EMA

- Тенденция на Дончианском канале в соответствии со стратегией

- Стратегия EMA в области ленты

- Точная стратегия перекрестного перехода движущегося среднего

- Стратегия многоэмального бычьего тренда

- Гибридная сезонная стратегия торговли S&P500

- Стратегия отслеживания тенденций на основе отклонений

- Стратегия торговли дивергенцией по РСИ