Автоматическая стратегия длинной/короткой торговли на основе ежедневных поворотных точек

Автор:Чао Чжан, Дата: 2024-01-23 14:24:22Тэги:

Обзор

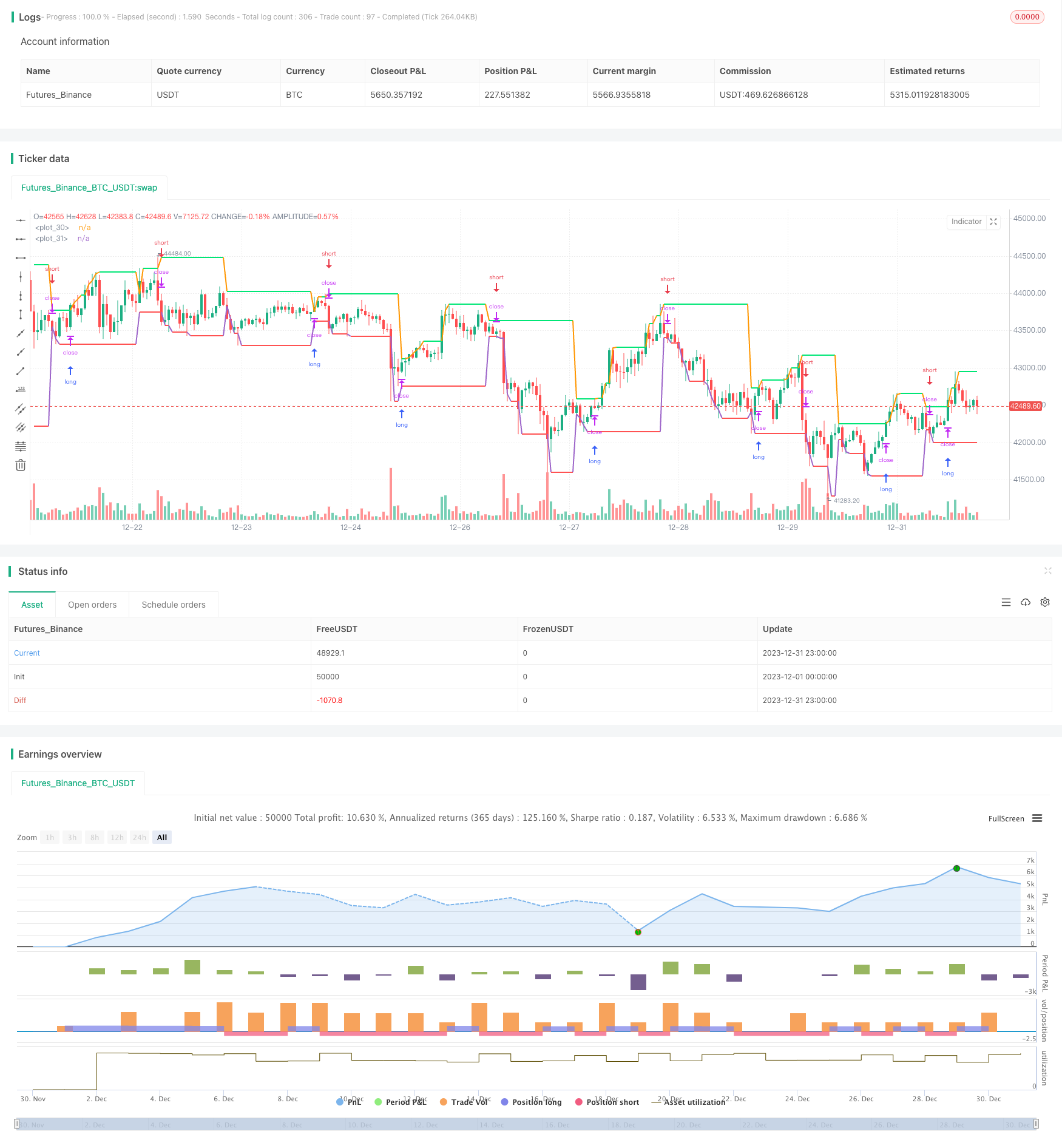

Эта стратегия рисует две линии, основанные на самых высоких и самых низких ценах ежедневных свечей для суждений о длинных / коротких тенденциях. Она длинная, когда цена проходит через самую высокую ценовую линию, и короткая, когда цена проходит через самую низкую ценовую линию. Она может автоматически переключаться между длинными и короткими позициями.

Логика стратегии

Эта стратегия в основном использует поворотные точки ежедневных свечей для определения длинных/коротких трендов. Так называемые

В частности, основная логика такова:

- Высочайшая ценовая линия: график вчерашнего высочайшего ценового уровня.

- Нижняя ценовая линия: график вчерашнего минимального уровня цен. Прорыв сигнализирует о коротком тренде.

- Длинный вход: Открыть длинную позицию, когда цена закрытия проходит через самую высокую ценовую линию.

- Короткий вход: открыть короткую позицию, когда цена закрытия проходит через самую низкую ценовую линию.

- Стоп-лосс: длинный стоп-лосс возле нижней ценовой линии, короткий стоп-лосс возле высочайшей ценовой линии.

Захватывая тенденции через прорывы самых высоких / самых низких цен, он автоматически переключается между длинными и короткими.

Анализ преимуществ

Основными преимуществами этой стратегии являются:

- Простая логика, легкая для понимания и реализации

- На основе ежедневных баранов, длительный цикл, менее восприимчивый к короткосрочным звукам

- Автоматическое переключение между длинным и коротким, избегание рынков без тренда

- Ясный стоп-лосс, полезный для контроля риска

Анализ рисков

Некоторые риски:

- Ежедневные полоски имеют более низкую частоту, не в состоянии остановить потерю своевременно

- Фальшивые прорывы могут привести к ненужным потерям

- Долгое удержание может привести к увеличению потерь

Улучшения:

- Добавить другие индикаторы более высокой частоты для подтверждения

- Оптимизируйте параметры для фильтрации фальшивых прорывов

- Принять методы постепенного стоп-лосса для своевременного стоп-лосса

Руководство по оптимизации

Некоторые указания:

- Больше обратных испытаний на различных продуктах и более длинные наборы данных для проверки стабильности

- Изучите другие прорывные индикаторы, такие как каналы, полосы Боллинджера и т.д.

- Включить объем торговли, чтобы избежать ложных перерывов без объема

- Добавить больше фильтров для уменьшения ложных перерывов

- Использование машинного обучения для оптимизации параметров

Резюме

В общем, эта простая стратегия реализует автоматическую длинную/короткую на основе ежедневных поворотов. Логика ясна и легко понятна. Дальнейшие оптимизации могут улучшить стабильность. Инвесторы могут применять ее к живой торговле на основе личных предпочтений риска.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Noro

//2019

//@version=3

strategy(title = "Noro's DEX Strategy", shorttitle = "DEX str", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 0)

//Settings

needlong = input(true, defval = true, title = "Long")

needshort = input(false, defval = false, title = "Short")

capital = input(100, defval = 100, minval = 1, maxval = 10000, title = "Lot")

showlines = input(true, title = "Show lines")

showbg = input(false, title = "Show background")

showday = input(false, title = "Show new day")

fromyear = input(1900, defval = 1900, minval = 1900, maxval = 2100, title = "From Year")

toyear = input(2100, defval = 2100, minval = 1900, maxval = 2100, title = "To Year")

frommonth = input(01, defval = 01, minval = 01, maxval = 12, title = "From Month")

tomonth = input(12, defval = 12, minval = 01, maxval = 12, title = "To Month")

fromday = input(01, defval = 01, minval = 01, maxval = 31, title = "From day")

today = input(31, defval = 31, minval = 01, maxval = 31, title = "To day")

//New day trand

bar = close > open ? 1 : close < open ? -1 : 0

newday = request.security(syminfo.tickerid, 'D', time)

//Lines

uplevel = request.security(syminfo.tickerid, 'D', high)

dnlevel = request.security(syminfo.tickerid, 'D', low)

upcolor = uplevel == uplevel[1] and showlines ? lime : na

dncolor = dnlevel == dnlevel[1] and showlines? red : na

plot(uplevel, offset = 1, linewidth = 2, color = upcolor)

plot(dnlevel, offset = 1, linewidth = 2, color = dncolor)

//Background

size = strategy.position_size

col = time == newday + 86400000 and showday ? blue : showbg and size > 0 ? lime : showbg and size < 0 ? red : na

bgcolor(col)

//Orders

lot = 0.0

lot := size != size[1] ? strategy.equity / close * capital / 100 : lot[1]

truetime = true

if uplevel > 0 and dnlevel > 0

strategy.entry("Long", strategy.long, needlong ? lot : 0, stop = uplevel, when = truetime)

strategy.entry("Close", strategy.short, needshort ? lot : 0, stop = dnlevel, when = truetime)

- Краткосрочная стратегия торговли по распознаванию моделей ZigZag

- Стратегия отслеживания волатильности и трендов в течение всех временных рамок на основе Williams VIX и DEMA

- Стратегия прорыва импульса, основанная на суждении о цикле с скользящими средними

- Индекс денежного потока 5 минутная стратегия во времени и пространстве

- Стратегия двойной торговли с перекрестным трендом EMA

- Динамическая стратегия торговли по оптимизации MACD

- Стратегия комбинирования VWAP и RSI

- God's Bollinger Bands RSI Стратегия торговли

- Краткосрочная стратегия торговли по каналу EMA и MACD

- Индекс импульса и страха

- Стратегия количественного трейдинга с тремя скользящими средними

- Стратегия пересечения импульса на основе экспоненциальной скользящей средней

- Стратегия перекрестной торговли адаптивными скользящими средними и взвешенными скользящими средними

- Агрегированный многочасовой MACD RSI CCI StochRSI MA Линейная стратегия торговли

- Тенденция MACD с несколькими временными рамками

- Тенденция после торговой стратегии на основе MACD и RSI

- Тенденция адаптивного ATR и RSI после стратегии с последующей остановкой потери