MT-координационная стратегия торговли

Автор:Чао Чжан, Дата: 2024-01-25 15:06:04Тэги:

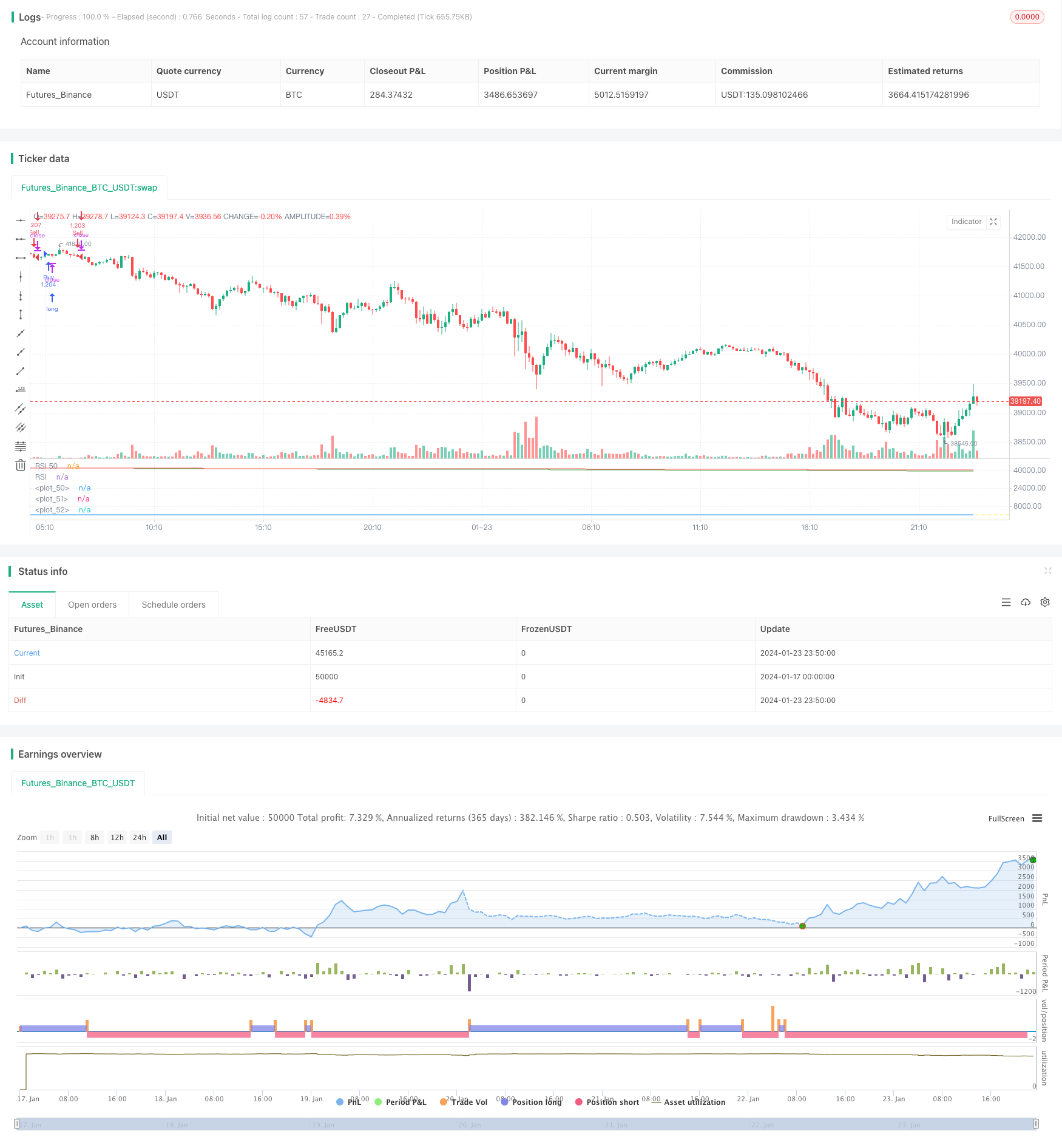

Обзор

Логика стратегии

Длинный сигнал: запускается, когда ближайший превышает все три SMA, RSI превышает 50 и текущий максимум больше предыдущего фрактала вверх.

Короткий сигнал: активируется, когда ближайший находится ниже всех трех SMA, RSI ниже 50, а текущий низкий меньше предыдущего фрактала вниз.

Размер позиции динамически рассчитывается на основе выбранного процента собственного капитала и уровня кредитного плеча.

Анализ преимуществ

Эта стратегия сочетает в себе несколько индикаторов для фильтрации ложных сигналов и выявления высоких уровней вероятности прорыва, значительно снижая торговый риск.

Особые преимущества:

-

Использование многочасовых индикаторов для подтверждения, чтобы избежать ловушек.

-

Значения выше 50 сигнализируют о росте, а ниже 50 - о падении.

-

Фракталы Уильямса подтверждают прорыв, входя только при проникновении крайностей.

-

Динамическое распределение позиций на основе процента баланса счета строго управляет негативными тенденциями.

-

Настраиваемые параметры подходят для различных стилей торговли.

Анализ рисков

К основным рискам этой стратегии относятся:

-

Неспособность полностью избежать ударов, когда SMA расходятся.

-

Неспособность своевременно выйти из рынка до изменения тренда из-за отставания показателей.

-

Риск потери полной позиции при экстремальных движениях, когда потеря превышает предопределенную.

Решения:

-

Оптимизируйте комбинации SMA, чтобы найти лучшие параметры.

-

Добавьте фильтры свечей, чтобы избежать ложных прорывов.

-

Сократить процентные ставки и уровень кредитного плеча.

Руководство по оптимизации

Стратегия может быть дополнительно усилена путем:

-

Испытание различных комбинаций SMA и RSI для получения оптимальных параметров.

-

Включение дополнительных фильтров, таких как ширина полос Боллинджера, сигналы трейдера и т.д.

-

Добавление механизмов остановки потерь для сокращения потерь на заранее определенном уровне.

-

Интеграция моделей глубокого обучения для обнаружения поддержки и сопротивления.

Заключение

/*backtest

start: 2024-01-17 00:00:00

end: 2024-01-24 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// Written by I3ig_Trades. Follow And Let Me Know Any Strategies You'd Like To See!

strategy("Best Scalping Strategy Period (TMA)", shorttitle="Best Scalping Strategy Period (TMA)", overlay=false,

initial_capital=100000,

default_qty_type=strategy.percent_of_equity,

default_qty_value=100)

// Leverage Input

leverage = input.float(1, title="Leverage", minval=1, step=0.1)

// Calculate position size based on the percentage of the portfolio and leverage

percentOfPortfolio = input.float(100, title="Percent of Portfolio")

// Define input options

rsiLength = input.int(14, title="RSI Length", minval=1)

williamsLength = input.int(2, title="Williams Fractals Length", minval=1)

sma21Length = input.int(21, title="SMA 21 Length", minval=1)

sma50Length = input.int(50, title="SMA 50 Length", minval=1)

sma200Length = input.int(200, title="SMA 200 Length", minval=1)

// Smoothed Moving Averages

sma21 = ta.sma(close, sma21Length)

sma50 = ta.sma(close, sma50Length)

sma200 = ta.sma(close, sma200Length)

// RSI

rsiValue = ta.rsi(close, rsiLength)

// Williams Fractals

fractalUp = ta.highest(close, williamsLength)

fractalDown = ta.lowest(close, williamsLength)

// Conditions for Buy Entry

buyCondition = close > sma21 and close > sma50 and close > sma200 and rsiValue > 50 and high > fractalUp[1]

// Conditions for Sell Entry

sellCondition = close < sma21 and close < sma50 and close < sma200 and rsiValue < 50 and low < fractalDown[1]

positionSizePercent = percentOfPortfolio / 100 * leverage

positionSize = strategy.equity * positionSizePercent / close

// Executing strategy with dynamic position size

if buyCondition

strategy.entry("Buy", strategy.long, qty=positionSize)

if sellCondition

strategy.entry("Sell", strategy.short, qty=positionSize)

// Plotting the Smoothed Moving Averages

plot(sma21, color=color.white)

plot(sma50, color=color.green)

plot(sma200, color=color.red)

// Plotting RSI and Fractals for visual confirmation

hline(50, "RSI 50", color=color.yellow)

plot(rsiValue, color=color.blue, title="RSI")

// Input text boxes for trading actions

var buy_entry_params = input("", title="Buy Entry Parameters")

var buy_exit_params = input("", title="Buy Exit Parameters")

var sell_entry_params = input("", title="Sell Entry Parameters")

var sell_exit_params = input("", title="Sell Exit Parameters")

- Двойная обратная колебательная полоса тренда после стратегии

- Тенденционная стратегия на основе DMI и RSI

- Стратегия количественной поддержки и сопротивления

- Стратегия следования тренду с тремя EMA, DMI и MACD

- Прорывная стратегия двойных показателей

- Стратегия торговой системы Pete Wave

- Количественная стратегия, основанная на экспоненциальной скользящей средней и взвешивании объема

- Стратегия Origix Ashi на основе сглаженной скользящей средней

- BlackBit Trader XO Макро тренд сканер стратегия

- Тенденция ADX сырой нефти в соответствии со стратегией

- Комбинированная стратегия двойных факторов: изменение тенденции и улучшение объема цен

- Стратегия перекрестного пересечения углового движения

- Эта стратегия принимает торговые решения на основе тренда гистограммы MACD

- Импульсный осциллятор и стратегия 123 модели

- Стратегия обратного тестирования, основанная на индикаторе трансформации Фишера

- Стратегия торговли колебательным спектром скользящей средней

- Стратегия обратной торговли на основе скользящего среднего диапазона

- Стратегия отслеживания трендов на основе фильтра Калмана

- Сезоновая обратная стратегия межвременной торговли

- Двойная экспоненциальная скользящая средняя кроссоверная алгоритмическая стратегия торговли