Стратегия перекрестного динамического приостановления показателей динамики

Автор:Чао Чжан, Дата: 2024-02-29 13:55:16Тэги:

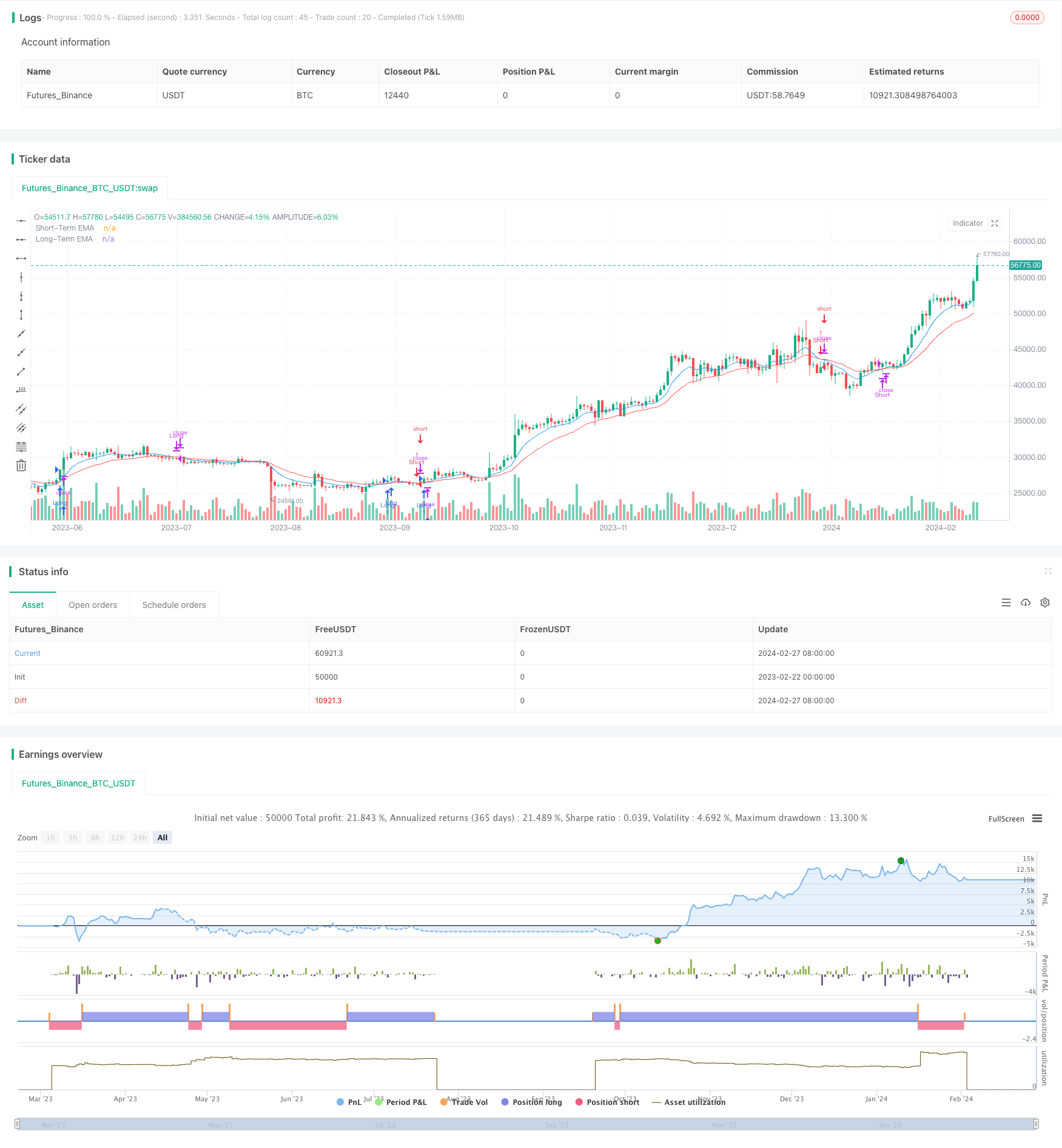

Обзор

Эта стратегия сочетает в себе показатели движущейся средней и движущегося индекса, реализуя перекрестные сигналы обоих показателей для подачи сигналов покупки и продажи. В то же время стратегия включает в себя динамическое отслеживание стоп-лосса для контроля риска.

Принципы стратегии

- Использование короткой 9-дневной ЭМА и длинной 21-дневной ЭМА для построения показателей движущихся средних. Когда короткая ЭМА переходит длинную ЭМА, генерируются сигналы покупки; когда короткая ЭМА переходит длинную ЭМА, генерируются сигналы продажи.

- Использование ADX, +DI и -DI для построения показателей DMI.

- Сочетание сигналов EMA и DMI, что означает, что фактический сигнал покупки и продажи будет выпущен только тогда, когда оба индикатора будут соответствовать условиям.

- Для этого используется динамическое отслеживание максимума/минимума.

Анализ преимуществ

- Двойные индикаторы сочетаются с фильтрацией фальшивых сигналов, чтобы повысить точность сигналов. Краткосрочные индикаторы улавливают изменения тренда; долгосрочные индикаторы определяют направление большого тренда.

- Показатели динамики позволяют заранее определить ценовые тенденции и обладают определенными ведущими характеристиками.

- Динамические механизмы прекращения потерь позволяют максимально зафиксировать прибыль и контролировать риски.

Анализ рисков

- При сочетании обоих индикаторов сигналы купли и продажи уменьшаются, что может привести к упущению некоторых возможностей.

- Неправильная настройка параметров индикатора может привести к слишком высокой частоте торговли или плохому качеству сигнала.

- Слишком мягкая установка остановки увеличивает риск потери; слишком жесткая установка увеличивает риск отклонения от тренда.

Оптимизация

- Проверить комбинацию параметров длинной и короткой ЭМА различных длин, чтобы найти оптимальные параметры.

- Проверка различных параметров ADX для улучшения качества сигналов DMI.

- Оптимизировать параметры остановки, чтобы они могли как максимизировать прибыль, так и контролировать риски.

- Можно рассмотреть возможность добавления дополнительных показателей фильтрации, чтобы еще больше улучшить качество сигнала.

Подведение итогов

Эта стратегия объединяет в себе преимущества движущихся средних и динамических индикаторов, используя сигналы двойного подтверждения, которые дополняют друг друга, чтобы повысить стратегическую рентабельность. В то же время, механизм динамического отслеживания стоп-потери позволяет эффективно контролировать риски стратегии.

/*backtest

start: 2023-02-22 00:00:00

end: 2024-02-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Combined EMA and DMI Strategy with Enhanced Table", overlay=true)

// Input parameters for EMA

shortTermEMA = input.int(9, title="Short-Term EMA Period")

longTermEMA = input.int(21, title="Long-Term EMA Period")

riskPercentageEMA = input.float(1, title="Risk Percentage EMA", minval=0.1, maxval=5, step=0.1)

// Calculate EMAs

emaShort = ta.ema(close, shortTermEMA)

emaLong = ta.ema(close, longTermEMA)

// EMA Crossover Strategy

longConditionEMA = emaShort > emaLong and emaShort[1] <= emaLong[1]

shortConditionEMA = emaShort < emaLong and emaShort[1] >= emaLong[1]

// Input parameters for DMI

adxlen = input(17, title="ADX Smoothing")

dilen = input(17, title="DI Length")

// DMI Logic

dirmov(len) =>

up = ta.change(high)

down = -ta.change(low)

truerange = ta.tr

plus = fixnan(100 * ta.rma(up > down and up > 0 ? up : 0, len) / truerange)

minus = fixnan(100 * ta.rma(down > up and down > 0 ? down : 0, len) / truerange)

[plus, minus]

adx(dilen, adxlen) =>

[plus, minus] = dirmov(dilen)

sum = plus + minus

adxValue = 100 * ta.rma(math.abs(plus - minus) / (sum == 0 ? 1 : sum), adxlen)

[adxValue, plus, minus]

[adxValue, up, down] = adx(dilen, adxlen)

// DMI Conditions

buyConditionDMI = up > down or (up and adxValue > down)

sellConditionDMI = down > up or (down and adxValue > up)

// Combined Conditions for Entry

longEntryCondition = longConditionEMA and buyConditionDMI

shortEntryCondition = shortConditionEMA and sellConditionDMI

// Combined Conditions for Exit

longExitCondition = shortConditionEMA

shortExitCondition = longConditionEMA

// Enter long trade based on combined conditions

if (longEntryCondition)

strategy.entry("Long", strategy.long)

// Enter short trade based on combined conditions

if (shortEntryCondition)

strategy.entry("Short", strategy.short)

// Exit trades

if (longExitCondition)

strategy.close("Long")

if (shortExitCondition)

strategy.close("Short")

// Plot EMAs

plot(emaShort, color=color.blue, title="Short-Term EMA")

plot(emaLong, color=color.red, title="Long-Term EMA")

// Create and fill the enhanced table

var tbl = table.new(position.top_right, 4, 1)

if (barstate.islast)

table.cell(tbl, 0, 0, "ADX: " + str.tostring(adxValue), bgcolor=color.new(color.red, 90), width=15, height=4)

table.cell(tbl, 1, 0, "+DI: " + str.tostring(up), bgcolor=color.new(color.blue, 90), width=15, height=4)

table.cell(tbl, 2, 0, "-DI: " + str.tostring(down), bgcolor=color.new(color.orange, 90), width=15, height=4)

Больше информации

- Стратегия прорыва в адаптации

- Стратегии отслеживания трендов на основе EMA и ATR, RSI фильтров

- Трижды подтвержденная стратегия отслеживания тенденций

- Стратегия, основанная на многолинейных среднелинейных сделках

- Система принятия решений в торговле на пляже

- Волна покупок и продажи переворачивает 5-минутную стратегию временной рамки

- Стратегия автоматической торговли на основе RSI

- Совместная стратегия прорыва

- Стратегия прорыва, основанная на движении

- Стратегия, основанная на тенденциях

- Количественные торговые стратегии, основанные на средней EMA и RSI

- Стратегия Momentum Trend, основанная на MACD и Блин-ленте

- Уравнительная стратегия для случайных индексов с несколькими временными рамками

- Количественная стратегия торговли, основанная на пересечении движущейся средней с формой K-линии в течение дня

- Стратегия скальпинга биткоина, основанная на пересечении движущейся средней и формации линии K

- Многостратегия в сочетании с движущимися средними

- Движущая средняя направляющий индекс переходная стратегия движущейся средней

- Стратегия отслеживания трендов двойной EMA

- Стратегия торговли с комбинацией двойных уравнений и ускоренных индикаторов

- Динамическая стратегия поглощения