سرمایہ کاری کے پورٹ فولیو کی تعمیر اور نفاذ

مصنف:FMZ~Lydia, تخلیق: 2024-11-11 13:56:43, تازہ کاری: 2024-11-11 13:58:40اگرچہ پورٹ فولیو کی اصلاح عام طور پر خطرے اور واپسی کی پیش گوئی پر مرکوز ہوتی ہے ، لیکن لاگت کو نافذ کرنا بہت ضروری ہے۔ تاہم ، ٹرانزیکشن لاگت کی پیش گوئی کرنا مشکل ہے ، کیونکہ بڑے پیمانے پر سرمایہ کاروں کے لئے ، قیمت کا اثر سب سے بڑا جزو ہے ، جو تجارت کے سائز ، اس میں شامل دوسرے تاجروں کی مقدار اور تاجروں کی شناخت پر منحصر ہے ، لہذا ایک عام حل کو روکتا ہے۔ اس مسئلے کو حل کرنے کے لئے ، اگست 2024 میں ، ٹریڈنگ حجم الفا کیم کے مصنفین روسیان گوینکو ، برائن کیلی توبیاس ماسکوٹز ، ینان سو اور چاؤ ژانگ نے ایک مطالعہ کیا ، جس میں یہ فرض کیا گیا کہ ٹرانزیکشن لاگت کا اندازہ لگانے کے لئے ٹرانزیکشن لاگت کا ایک قیمتی ذریعہ ہے ، اور یہ فرض کیا گیا ہے کہ ٹرانزیکشن کا سائز فکسڈ ہے ، اور ٹرانزیکشن لاگت میں کمی کے ساتھ ہی ٹرانزیکشن کی مقدار میں کمی واقع ہوتی ہے۔ اس کے برعکس ، انہوں نے ایک مشین لرننگ ماڈل تیار کیا تاکہ اسٹ

وہ سب سے پہلے یہ بتاتے ہیں کہ پچھلے مطالعے (فرازینی، اسرائیل اور موسکووٹز، 2018) سے پتہ چلتا ہے کہ ٹرانزیکشن کا سائز ہر روز ٹرانزیکشن کے حجم کے علاوہ مارکیٹ میں شرکت کی مقدار کے طور پر جانا جاتا ہے) قیمت پر اثر انداز ہونے والے اخراجات کا ایک اہم ڈرائیور ہے، اور قیمت پر اثر انداز ہونے والے اخراجات کی بڑھتی ہوئی تقریب ہے. لہذا، ٹرانزیکشن کے سائز میں تبدیلی کے بغیر، ٹرانزیکشن کی تعداد کم ہے، تاجر قیمتوں پر اثر انداز کرنے کے لئے زیادہ رقم کا استعمال کرتے ہیں. لہذا، دوسرے حالات میں اسی طرح کے حالات میں، زیادہ متوقع ٹرانزیکشن کی تعداد میں، تاجر زیادہ مقدار میں تجارت کر سکتے ہیں، کیونکہ ہر ٹرانزیکشن کی قیمت پر اثر انداز ہوتا ہے. اس کے برعکس، کم متوقع قیمتوں کا سبب بنتا ہے تاجر کی تجارت کم سے کم متحرک ہے، اور ممکنہ طور پر صفر تک تجارت کی مقدار کو کم کر دیتا ہے، کیونکہ فی ڈالر کی قیمت زیادہ اثر انداز ہوتی ہے. لہذا، ان کی حکمت عملی ہر تجارت کی پیمائش کرنے کے لئے ہے، متوقع ٹرانزیک

اس کے بعد ، مصنفین نے تجارتی حجم کی پیش گوئی کے لئے استعمال ہونے والے مشین لرننگ ماڈل متعارف کروائے۔ ان کا ماڈل رجعت پذیر اعصابی نیٹ ورک پر مبنی ہے۔ تجارتی حجم کی پیش گوئی کے ل they ، انہوں نے تکنیکی اشارے جیسے تاخیر سے حاصل ہونے والی آمدنی اور تاخیر سے ہونے والی تجارت کی مقدار کا استعمال کیا ، اور ادبیات میں پائے جانے والے غیر معمولی کمپنیوں کی خصوصیات جن سے منافع حاصل ہوتا ہے۔ اس کے بعد ، انہوں نے تجارتی حجم کی اتار چڑھاؤ سے متعلق مختلف مارکیٹوں یا کمپنی کی سطح کے واقعات کے اشارے شامل کیے ، بشمول آئندہ اور ماضی کی آمدنی کی رپورٹیں ، اور مختلف اعصابی نیٹ ورکس کا استعمال کرتے ہوئے لائنر اور غیر لکیری پیش گوئی کے طریقوں کا تجزیہ کیا ، جس کا مقصد نمونہ سے باہر کی پیشن گوئی کو زیادہ سے زیادہ کرنا ہے۔ آخر میں ، انہوں نے تجارتی حجم کی پیش گوئی کرتے وقت سرمایہ کاری کے پورٹ فولیو کے معاشی اہداف کو مدنظر رکھنے کے لئے اعصابی نیٹ ورکس کے اہداف / نقصان کی تقریبات کی پیش گوئی کی۔

اس کے بعد ، مصنفین نے ان کے ماڈل کا استعمال کرتے ہوئے ان کے پورٹ فولیو کی تعمیر کا مظاہرہ کیا۔

ٹرانزیکشن حجم کی پیشن گوئی کے معاشی معنی کو مقدار میں کرنے کے ل we ، ہم نے ٹرانزیکشن حجم کی پیشن گوئی کو سرمایہ کاری کے پورٹ فولیو کے عقلیت پسندی کے مسئلے میں شامل کیا ہے۔ ہم نے ایک پورٹ فولیو فریم ورک تیار کیا ہے جس کا مقصد پورٹ فولیو کی خالص لاگت کی کارکردگی کو زیادہ سے زیادہ بڑھانا ہے ، جس میں ٹرانزیکشن لاگت اور شرکت کی شرح میں لکیری تعلقات ہیں (دستاویزات میں نظریاتی اور تجرباتی تحقیق سے متاثر ہوئے) ۔ اصلاحات نے ٹرانزیکشن لاگت کو غیر تجارت کے مواقع کے مقابلے میں وزن دیا ہے۔ لاگت کی پیشن گوئی نے ٹرانزیکشن لاگت کو کم سے کم کرنے کے لئے ٹرانزیکشن لاگت اور غلطی کو کم سے کم کرنے کے لئے غلطی کو کم سے کم کرنے کے لئے لاگت سے پہلے سب سے زیادہ سرمایہ کاری کے پورٹ فولیو تک پہنچنے کے لئے۔ اس ماڈل میں ، ہم نے فرض کیا ہے کہ منافع کی سطح اور مرحلہ II کے قطرے دیئے گئے ہیں ، اور صرف ٹرانزیکشن لاگت اور غلطی کی لاگت پر توجہ مرک

اسی طرح ، نوٹ کریں کہ عملی طور پر ، جب کسی چیز کی قیمت بہت زیادہ ہے تو ، دوسرا آپشن کچھ اور تجارت کرنا ہے۔ مثال کے طور پر ، اگر A کی قیمت بہت زیادہ ہے تو ، کم قیمت پر تجارت B پر غور کیا جاسکتا ہے۔ یہ عام طور پر تجارت نہ کرنے سے بہتر ہوسکتا ہے ، عام طور پر ان میں سے بہت سے لوگوں میں اسی طرح کی خصوصیات ہوتی ہیں ، لہذا متوقع منافع بھی اسی طرح ہوتا ہے ، اور فنڈز کو کبھی کبھار تجارت کی ضرورت ہوتی ہے (مثال کے طور پر ، نقد بہاؤ کی وجہ سے) ۔

ان کی نمونہ بندی کا دورانیہ 2018 سے 2022 تک ہے، یعنی 1،258 دن۔ اس کا کراس سیکشن تقریباً 4،700 پر محیط ہے، جس میں روزانہ اوسطاً 3،500 پر مشتمل ہیں، یا مجموعی طور پر 4،400،000 مشاہدات ہیں۔ ذیل میں ان کی کچھ اہم دریافتوں کا خلاصہ دیا گیا ہے:

ان کے ماڈل مختلف قسم کے ٹرانزیکشنز کی درست پیشن گوئی کر سکتے ہیں۔

- قیمتوں پر اثر انداز ہونے والے اخراجات (یہ فرض کرتے ہوئے کہ ٹرانزیکشن کا سائز فکسڈ ہے) شرکت کی شرح کے ساتھ لکیری تعلقات رکھتے ہیں ، لیکن ٹرانزیکشن کی مقدار کے ساتھ غیر لکیری تعلقات رکھتے ہیں۔ بہت کم ٹرانزیکشن کا مطلب ہے کہ اثر رسوخ کی لاگت اشاریہ کے لحاظ سے زیادہ ہے ، جبکہ بہت زیادہ ٹرانزیکشن کا مطلب یہ ہے کہ اخراجات کو نظرانداز کیا جاسکتا ہے۔ مشین لرننگ کی تکنیک ٹرانزیکشن کی مقدار کی پیش گوئی کرنے کی صلاحیت کو نمایاں طور پر بڑھا سکتی ہے ، جزوی طور پر اس وجہ سے کہ ٹرانزیکشن کی مقدار کی غیر لکیری اور اس کے ٹرانزیکشن لاگت کے ساتھ تعلقات بڑے اعداد و شمار سے ٹرانزیکشن کی پیشن گوئی میں نمایاں طور پر اضافہ ہوتا ہے۔

- بڑی کمپنیاں چھوٹی کمپنیوں کے مقابلے میں زیادہ درست پیش گوئی کرتی ہیں۔ چھوٹی کمپنیاں نہ صرف اوسطاً کم لیکویڈیٹی رکھتی ہیں ، بلکہ لیکویڈیٹی کی پیش گوئی کرنا مشکل اور زیادہ اتار چڑھاؤ والی ہوتی ہیں۔

- اگر ٹرانزیکشن کا سائز یکساں رہے تو ، جب ٹرانزیکشن کا حجم صفر کی طرف جاتا ہے تو ، لیکویڈیٹی کی طلب کرنے والوں کی قیمتوں پر اثر انداز ہونے کی لاگت تقریبا infin لامحدود ہوتی ہے (نوٹ کریں ، لیکویڈیٹی فراہم کرنے والوں کا معاملہ بالکل برعکس ہے ، یہی وجہ ہے کہ صبر سے تجارت کرنا ضروری ہے) ، جبکہ جب ٹرانزیکشن کا حجم بڑھتا ہے تو ، اثر انداز ہونے کی لاگت صفر کے قریب ہوجاتی ہے۔

- جب ٹرانزیکشن حجم کم ہوتا ہے تو ، ٹرانزیکشن حجم کی پیشن گوئی میں ہونے والی تبدیلیوں کا زیادہ معاشی اثر ہوتا ہے ، جس کی وجہ سے مقدار کی پیشن گوئی کی غلطیوں کی عدم مساوات کی لاگت آتی ہے۔ تاہم ، غلطیوں کو ٹریک کرنے یا تجارت نہ کرنے کے مواقع کی لاگت کا حجم سے کوئی تعلق نہیں ہے۔ ان دونوں اثرات کے مجموعے کا مطلب یہ ہے کہ اعلی قیمت پر زیادہ قیمت پر تجارت کی سزا کم قیمت پر تجارت کی سزا سے زیادہ ہے۔ زیادہ قیمت پر تجارت کرنے کی قیمت کم قیمت پر تجارت کرنے کی قیمت سے زیادہ ہے۔ کم حجم پر تجارت کی لاگت سے تجارت کی مقدار کا رشتہ بہت تنگ ہوتا ہے ، جبکہ زیادہ حجم پر تجارت کی لاگت سے تجارت کی مقدار کا رشتہ برابر ہوتا ہے۔

- ٹرانزیکشن کی لاگت میں اضافہ ہوتا ہے جب AUM بڑھتا ہے ، اور ٹریکنگ کی غلطی کا نسبتا loss نقصان جب AUM بڑھتا ہے تو ٹرانزیکشن کی لاگت کو کم کرنے اور ٹریکنگ کی غلطی کو کم کرنے کے درمیان بہترین توازن پورٹ فولیو کے سائز کے ساتھ مختلف ہوتا ہے ، اور ٹرانزیکشن کی پیشن گوئی کرنے والے معاشی اثرات بھی مختلف ہوتے ہیں۔ چھوٹے AUM کے ل the ، ٹریکنگ کی غلطی کا بنیادی طور پر ٹرانزیکشن کی لاگت پر غور کیا جاتا ہے۔ ٹرانزیکشن کی لاگت پر غور کرنے والے معاشی فوائد نسبتا less کم قیمتی ہوسکتے ہیں۔ بڑے AUM کے ل the ، ٹرانزیکشن کی لاگت پر غور کرنے والے عوامل غالب ہیں۔

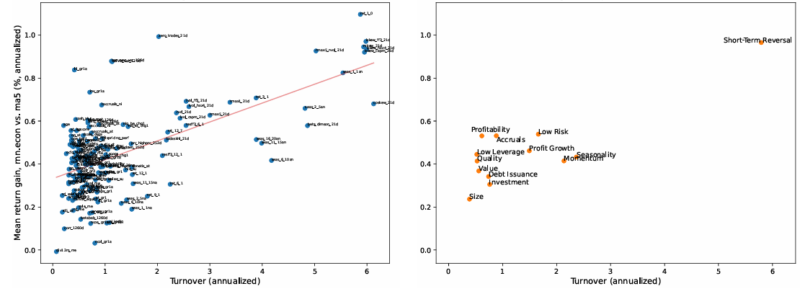

- اعلی ٹرانزیکشن عوامل (مثال کے طور پر، رفتار، مختصر مدت کے الٹ) پورٹ فولیو کی اصلاح سے زیادہ فائدہ اٹھاتے ہیں، جو پورٹ فولیو کو بہتر بنانے کے لئے ٹرانزیکشن کی پیشن گوئی کے مطابق متوقع ٹرانزیکشن کی لاگت کو مدنظر رکھتے ہیں (دیکھیں چارٹ).

گراف: فی فیکٹر پورٹ فولیو پر اوسط منافع میں بہتری کا نفاذ

A. عوامل کے مجموعے کو لاگو کرنا B. موضوعاتی گروپ کے لحاظ سے اوسط ہر نقطہ پر ایک JKP فیکٹر پورٹ فولیو نافذ کیا جاتا ہے۔ y محور rnn.econall کو نافذ کرنے اور ma5 کے بعد لاگت کے بعد اوسطا excess منافع کا فرق ہے۔ x محور فیکٹر پورٹ فولیو کے اہداف کی گردش کی شرح ہے ((یعنی مساوات 15 جہاں xi،ttxt = x-1) ؛ پینل B کو اسٹائل کلسٹر کے مطابق ((JKP سے) A میں نقطہ 0 کا اوسط کیا جاتا ہے۔

ہر نقطہ پر ایک JKP فیکٹر پورٹ فولیو نافذ کیا جاتا ہے۔ y محور rnn.econall کو نافذ کرنے اور ma5 کے بعد لاگت کے بعد اوسطا excess منافع کا فرق ہے۔ x محور فیکٹر پورٹ فولیو کے اہداف کی گردش کی شرح ہے ((یعنی مساوات 15 جہاں xi،ttxt = x-1) ؛ پینل B کو اسٹائل کلسٹر کے مطابق ((JKP سے) A میں نقطہ 0 کا اوسط کیا جاتا ہے۔

نتائج ایک مفروضہ نتیجہ ہے، مستقبل کے نتائج کا اشارہ نہیں ہے، اور نہ ہی کسی بھی سرمایہ کار کو اصل میں حاصل ہونے والی آمدنی کی نمائندگی کرتا ہے۔ انڈیکس غیر منظم ہیں، انتظامیہ یا ٹرانزیکشن فیس کی عکاسی نہیں کرتے ہیں، اور سرمایہ کار براہ راست انڈیکس میں سرمایہ کاری نہیں کرسکتے ہیں۔

- تجارتی الفا بہت قابل ذکر ہے۔ تجارتی الفا پورٹ فولیو میں حاشیاتی بہتری کے برابر ہے جو دریافت شدہ واپسی کا الفا ہے۔ مثال کے طور پر ، ایک ارب ڈالر کے فنڈز کے لئے ، صرف تجارتی حجم کی پیشن گوئی کے بجائے تاخیر سے تجارت کے اشارے کا استعمال کرتے ہوئے ، لاگت سے کم لاگت کے بعد پورٹ فولیو کی کارکردگی میں بہتری کی شدت متوقع منافع یا تجارت کے بعد لاگت کے بعد شارپ تناسب سے دوگنا ہوسکتی ہے۔ موجودہ اثاثوں کی قیمتوں کا تعین کرنے والے عوامل میں ، تاخیر سے تجارت کی آمدنی کی بڑھتی ہوئی اوسط کا استعمال مستقبل کی تجارت ، لاگت کے بعد واپسی کی شرح میں بہتری کی حد سے 20 بیس پوائنٹس سے لے کر 100 بیس پوائنٹس تک ہے۔

ان کی تحقیق کے نتائج نے مصنفین کو یہ نتیجہ اخذ کرنے پر مجبور کیا:

ٹرانزیکشن کی مقدار انتہائی پیش گوئی کرنے والی ہے ، خاص طور پر جب مشین لرننگ ٹکنالوجی ، بڑے اعداد و شمار کے اشارے اور پیش گوئی کی پیچیدگی کا فائدہ اٹھاتے ہو۔ ہم نے پایا ہے کہ ٹرانزیکشن کی لاگت کے بعد زیادہ سے زیادہ وی وی ڈی - ڈیفنس سرمایہ کاری کے پورٹ فولیو کو حاصل کرنے کے لئے ، ٹرانزیکشن کی پیشن گوئی آمدنی کی پیشن گوئی کی طرح ہی قیمتی ہے۔ ہم نے پایا ہے کہ مشین لرننگ میں براہ راست معاشی اہداف کی تقریب کو مفید پیشن گوئی حاصل کرنے کے لئے زیادہ موثر ہے۔ یہ صلاحیت مشین لرننگ کے بہت سے مالیاتی ایپلی کیشنز کے لئے لاگو ہوسکتی ہے ، جس میں ، معاشی اہداف کو براہ راست شامل کرنا دو مرحلے کا عمل ہوسکتا ہے ، یعنی پہلے کسی شماریاتی مقصد کو پورا کرنا ، پھر شماریاتی اشیاء کو اس معاشی فریم ورک میں شامل کرنا۔ ٹرانزیکشن کی پیشن گوئی کے لئے ، اعلی اور کم قیمت والے سودے کے مابین عدم مساوات کی لاگت کو معاشی شماریاتی اہداف (غائب) کی طرف سے

خلاصہ

یہ مقالہ ٹریڈنگ حجم الفا میں اہم شراکت کرتا ہے۔ مصنفین نے موجودہ دستاویزات کا واضح اور جامع جائزہ لیا ہے۔ انہوں نے تجارتی حجم کی پیشن گوئی کے لئے ایک نیا مشین لرننگ ماڈل بھی پیش کیا ہے۔ ان کی دریافتوں نے مقداری تجارت کی تعمیر اور حکمت عملی کے نفاذ کو مکمل طور پر تبدیل کرنے کا امکان ہے۔ اختتام میں مصنفین نے کہا:

پیش گوئی کرنے والے متغیرات کی زیادہ جامع تلاش اور تجارت کی مقدار کی زیادہ درست پیش گوئی کرنے والے ماڈل سے زیادہ معاشی فوائد حاصل ہوسکتے ہیں۔ کچھ امید افزا اضافی خصوصیات اور طریقہ کار کے امیدواروں میں تجارت کے مابین اہم پسماندہ تجارت کے تعلقات ، زیادہ موسمی اشارے ، دیگر مارکیٹ مائکروسٹرک متغیرات ، اور زیادہ پیچیدہ این این اور آر این این ماڈل شامل ہیں۔

- ایجاد کاروں نے کوانٹیمیٹڈ ٹریڈنگ پلیٹ فارم API اپ گریڈ کا اعلان کیا

- کریپٹوکرنسی میں لیڈ لیگ ثالثی کا تعارف (3)

- دوبارہ جانچ پڑتال کے دوران ، ڈیٹا کا انتخاب کریں اصلی ڈسک کی سطح کی غلطی 5416072

- مائی زبان میں کم سے کم ٹرانزیکشن کی مقدار 0.01 پر سیٹ کی گئی ہے یا یہ غلطی ہو رہی ہے؟

- براہ کرم مجھے ایک سوال بتائیں کہ کس طرح بِیِنَن بِلائنگ غلطی کی اطلاع دی جائے۔

- براہ کرم مجھے جے ایس کوڈ کے مسائل سکھائیں

- بٹ کوائن میں میٹکارف کا قانون

- بٹ کوائن کے رجحانات کی پیروی اور اوسط واپسی کی حکمت عملی پر نظر ثانی

- ہم اپنے پورٹ فولیو میں کتنے بٹ کوائن تقسیم کریں؟

- راتوں رات بٹ کوائن ٹریڈنگ سے کیسے فائدہ اٹھایا جائے؟

- پلیٹ فارم میں حکمت عملی کو بہتر بنانا کیوں ہمیشہ صفحہ خراب ہوتا ہے

- چلتی ہوئی ڈسک میں پیرامیٹرز کو کیسے اپ ڈیٹ کیا جائے؟

- اے آئی کیس اسٹڈیز: ایک سے زیادہ خالی سر کی حکمت عملی

- اسٹریٹجی کوڈ، پیشہ ورانہ مقدار، سابق مرکزی کمپنی کے پروگرامر، پیشہ ورانہ قابل اعتماد.

- سادہ اور اعلی درجے کی تجارتی حکمت عملی - کون سا بہتر ہے؟

- پیتھون لائبریری جو ٹرانزیکشنز کی مقدار کے لئے استعمال ہوتی ہے

- اورنسٹائن-ولنبیک کی پیتھون کے ساتھ نقل

- PINE کوڈ سیکھیں ، براہ کرم پوچھیں کہ اسٹاپ نقصان کی ترتیب میں کیا مسئلہ ہے؟ دوبارہ جانچ پڑتال کے وقت اسٹاپ نقصان نہیں ہوتا ہے ، حقیقی ڈسک پر اسٹاپ نقصان ہوتا ہے ، لیکن بعد میں شرائط کے مطابق براہ راست کھلنے والی کھلی پوزیشن ، پلے آؤٹ نہیں ہوتا ہے۔ براہ کرم پوچھیں کہ کس طرح کا مسئلہ ہے؟

- پائن ملٹی سائیکل

- فیوچر ایکسچینج کے احکامات اور ہولڈنگ انٹرفیس کی انکوائری کی تفصیلات