مختلف ٹائم فریم کی رفتار اسٹیکنگ کی حکمت عملی

مصنف:چاؤ ژانگ، تاریخ: 2023-10-26 17:39:26ٹیگز:

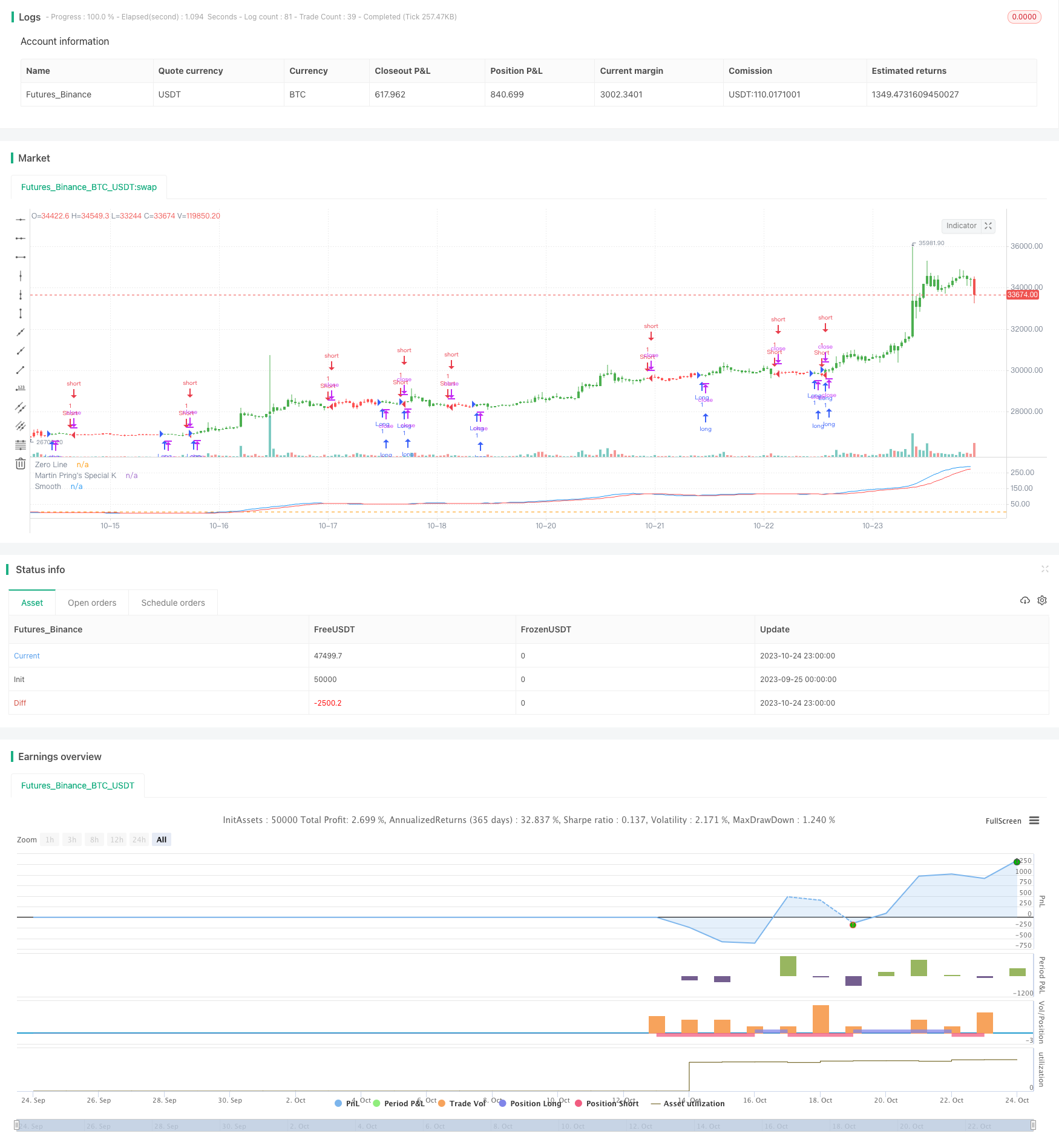

جائزہ

مومنٹم اسٹیکنگ حکمت عملی بنیادی طور پر مختلف ادوار میں شرح تبدیلی (آر او سی) کا حساب لگاتی ہے ، وزن کرتی ہے اور رجحان کی سمت کا فیصلہ کرنے کے لئے ایک جامع رفتار اشارے بنانے کے لئے ان کو اسٹیک کرتی ہے۔ یہ حکمت عملی قلیل مدتی ، درمیانی مدتی اور طویل مدتی رفتار اشارے کو اسٹیک کرتی ہے تاکہ قلیل مدتی اور طویل مدتی رجحانات کو متوازن کیا جاسکے اور غلط اشاروں سے بچا جاسکے۔

حکمت عملی منطق

حکمت عملی سب سے پہلے 10 دن ، 15 دن ، 20 دن کے ادوار وغیرہ پر ROC اشارے کا حساب لگاتی ہے۔ پھر ROC کو ہموار کرتی ہے اور فارمولہ حاصل کرنے کے لئے 1-4 وزن والے تناسب میں ان کو اسٹیک کرتی ہے۔

roc1 = (sma(roc(close,10),10)*1)

roc2 = (sma(roc(close,15),10)*2)

...

osc = roc1+roc2+roc3+roc4+...

جہاں roc1-roc12 10 دن سے لے کر 530 دن تک مختلف ادوار کے دوران ROC کے حساب سے ظاہر ہوتا ہے۔

اس کے بعد یہ oscsmt حاصل کرنے کے لئے ایک (ڈیفالٹ 10) دن کی ایک SMA کی طرف سے osc ہموار.

او ایس سی کو او ایس سی ایس ایم ٹی کے ساتھ موازنہ کرتا ہے ، جب او ایس سی او ایس سی ایس ایم ٹی کے اوپر بولش سگنل کے طور پر عبور کرتا ہے اور طویل مدت میں داخل ہوتا ہے۔ جب او ایس سی او ایس سی ایس ایم ٹی کے نیچے bearish سگنل کے طور پر عبور کرتا ہے اور مختصر مدت میں داخل ہوتا ہے۔

آخر میں، یہ تجارت کی سمت کو تبدیل کرنے کا انتخاب کرسکتا ہے.

فوائد

-

قلیل مدتی اور طویل مدتی رفتار کے اشارے کو اسٹیک کرنے سے قلیل مدتی اور طویل مدتی رجحانات دونوں کو پکڑ سکتا ہے، غلط سگنل سے بچنے کے لۓ.

-

او ایس سی اور او ایس سی ایم ٹی کا موازنہ کرنے سے سائیڈ ویز مارکیٹوں میں غیر ضروری تجارت کو کم کیا جاسکتا ہے۔

-

ROC ادوار اور SMA ہموار کو ایڈجسٹ کرنے کے لئے مرضی کے مطابق پیرامیٹرز.

-

واپسی ٹریڈنگ سمت مختلف ٹریڈنگ شیلیوں کو پورا کرتی ہے.

-

بصری اشارے خرید و فروخت کے مقامات کو بدیہی بناتے ہیں۔

خطرات اور اصلاحات

-

آر او سی قیمت کی اچانک خرابیوں کے لئے بہت حساس ہے ، جو غلط سگنل پیدا کرسکتا ہے۔ آر او سی کی حساسیت کو کم کرنے کے لئے ایس ایم اے کی ہموار کو بڑھا سکتا ہے۔

-

ڈیفالٹ پیرامیٹرز تمام تجارتی آلات کے لئے موزوں نہیں ہوسکتے ہیں۔ مختلف خصوصیات کی بنیاد پر پیرامیٹرز کا بہترین مجموعہ تلاش کرنے کے لئے اصلاح کی ضرورت ہے۔

-

صرف او ایس سی اور او ایس سی ایم ٹی کراس اوور پر مبنی تجارت۔ سگنل کو فلٹر کرنے اور غلطیوں کو کم کرنے کے لئے دوسرے اشارے شامل کرسکتے ہیں۔

-

درمیانی اور طویل مدتی تجارت کے لئے زیادہ موزوں ہے۔ استعمال کے منظر نامے کو بہتر بنانے کے لئے آر او سی کی مدت کو ایڈجسٹ کرنے کی ضرورت ہوسکتی ہے۔

نتیجہ

مومنٹم اسٹیکنگ حکمت عملی ایک جامع مومنٹم اشارے حاصل کرنے کے لئے متعدد آر او سی ادوار کا حساب لگاتی ہے ، جو قلیل مدتی اور طویل مدتی رجحانات دونوں کو پکڑتی ہے ، جھوٹے سگنلز سے بچتی ہے۔ ایک واحد آر او سی کے مقابلے میں ، اس سے سگنل کے معیار اور وشوسنییتا میں بہتری آتی ہے۔ لیکن اس میں ابھی بھی کچھ نگرانی کے خطرات ہیں۔ پیرامیٹرز کو زیادہ سے زیادہ افادیت کے ل optimization اصلاح اور دوسرے اشارے کو جوڑنے کی ضرورت ہے۔

/*backtest

start: 2023-09-25 00:00:00

end: 2023-10-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter 08/08/2017

// Pring's Special K is a cyclical indicator created by Martin Pring.

// His method combines short-term, intermediate and long-term velocity

// into one complete series. Useful tool for Long Term Investors

// Modified for any source.

//

// You can change long to short in the Input Settings

// Please, use it only for learning or paper trading. Do not for real trading.

////////////////////////////////////////////////////////////

strategy(title="Martin Pring's Special K Backtest", shorttitle="UCS_Pring_sK")

a = input(10, title = "Smooth" )

sources = input(title="Source", defval=close)

reverse = input(false, title="Trade reverse")

roc1 = (sma(roc(sources,10),10)*1)

roc2 = (sma(roc(sources,15),10)*2)

roc3 = (sma(roc(sources,20),10)*3)

roc4 = (sma(roc(sources,30),15)*4)

roc5 = (sma(roc(sources,40),50)*1)

roc6 = (sma(roc(sources,65),65)*2)

roc7 = (sma(roc(sources,75),75)*3)

roc8 = (sma(roc(sources,100),100)*4)

roc9 = (sma(roc(sources,195),130)*1)

roc10 = (sma(roc(sources,265),130)*2)

roc11 = (sma(roc(sources,390),130)*3)

roc12 = (sma(roc(sources,530),195)*4)

osc = roc1+roc2+roc3+roc4+roc5+roc6+roc7+roc8+roc9+roc10+roc11+roc12

oscsmt = sma(osc,a)

pos = iff(osc > oscsmt, 1,

iff(osc < oscsmt, -1, nz(pos[1], 0)))

possig = iff(reverse and pos == 1, -1,

iff(reverse and pos == -1, 1, pos))

if (possig == 1)

strategy.entry("Long", strategy.long)

if (possig == -1)

strategy.entry("Short", strategy.short)

barcolor(possig == -1 ? red: possig == 1 ? green : blue )

plot(osc, color=blue, title="Martin Pring's Special K")

plot(oscsmt, color = red, title = "Smooth")

hline(0, title="Zero Line")

- بریک آؤٹ سوئنگ حکمت عملی

- ایک طاقتور نظام جس میں الٹ اور رجحان کی پیروی کرنے کی حکمت عملیوں کا امتزاج ہے

- چلتی اوسط کراس اوور حکمت عملی

- ریورس بریک آؤٹ کی حکمت عملی

- کثیر دورانیہ متحرک چلتی اوسط کی حکمت عملی

- سیزنل رینج چلتی اوسط RSI حکمت عملی

- 1-3-1 ریڈ گرین موم بتیوں کی واپسی کی حکمت عملی

- مومنٹوم ٹریکنگ سٹاپ نقصان کی حکمت عملی

- مجموعی RSI بریک آؤٹ حکمت عملی

- MACD بار رنگ اور لکیری رجسٹریشن پر مبنی ہائی فریکوئنسی ہیجنگ حکمت عملی

- کریپٹوکرنسی مومنٹم بریک آؤٹ حکمت عملی

- دوہری اسٹوکاسٹکس اور حجم وزن شدہ اوسط حرکت پذیر مجموعہ اشارے کی حکمت عملی

- ڈبل ای ایم اے کراس اوور سسٹم کے ساتھ ٹرینڈ ٹریڈنگ

- حکمت عملی کے مطابق بتدریج چلتی اوسط رجحان

- آر ایس آئی مومنٹم لمبی مختصر حکمت عملی

- مجموعی اسٹوکاسٹک اوسیلیٹر اور 123 ریورسنگ حکمت عملی

- دوہری الٹ اوورلیپ انتخابی حکمت عملی

- دوہری چلتی اوسط الٹ اور ٹرپل نیچے فلیش کمبو ٹریڈنگ حکمت عملی

- اوسط اسٹوکاسٹک ٹریڈنگ حکمت عملی

- Volatility Force Breakthrough ٹریڈنگ حکمت عملی