مومنٹم ریورس کمبو حکمت عملی

مصنف:چاؤ ژانگ، تاریخ: 2023-10-30 11:49:26ٹیگز:

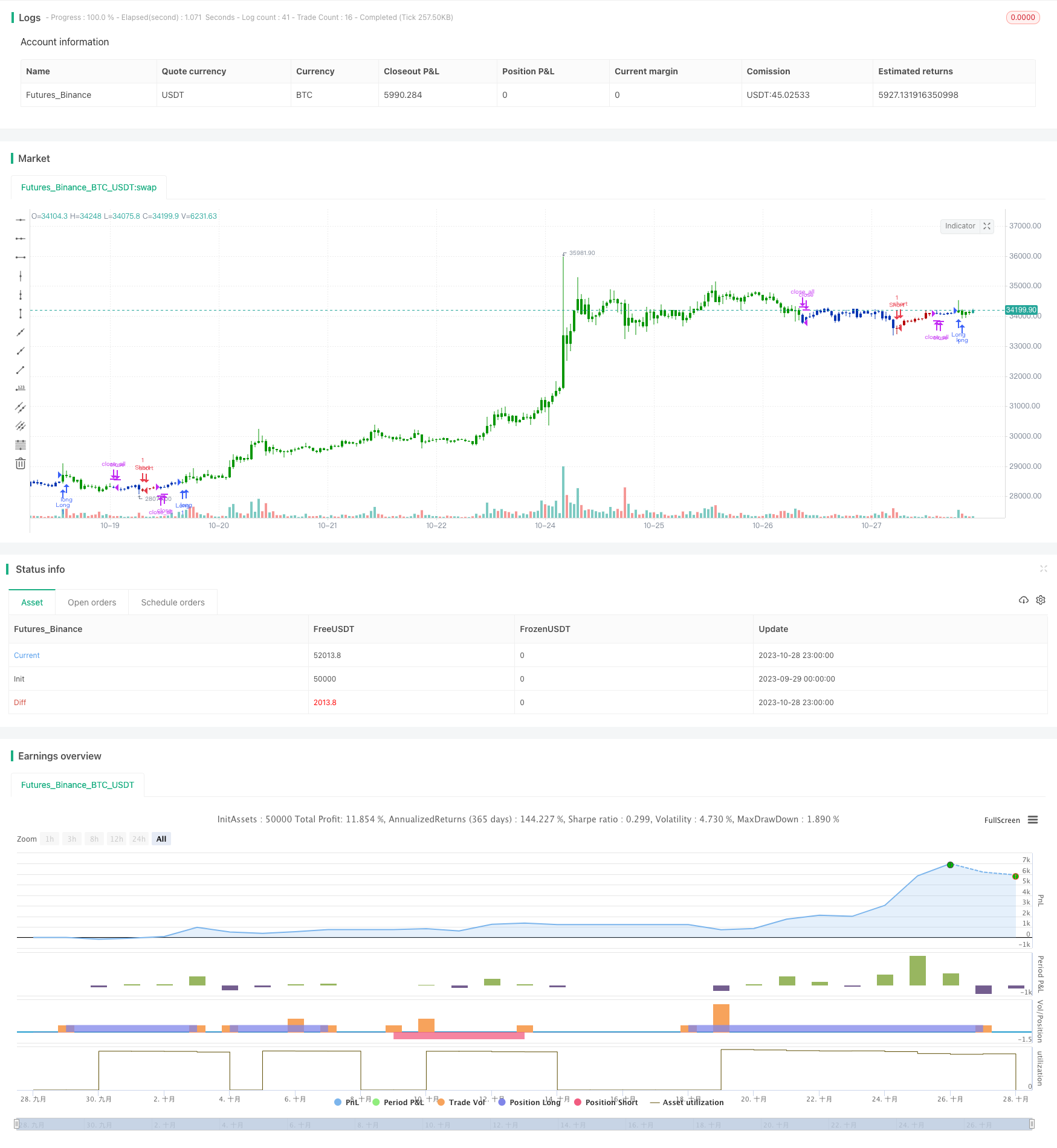

جائزہ

یہ حکمت عملی زیادہ سے زیادہ تجارتی مواقع کو ظاہر کرنے کے لئے دو رفتار کے اشارے کو جوڑتی ہے۔ پہلا اشارے اولف جینسن کی کتاب میں تجویز کردہ اسٹوکاسٹک آسکیلیٹر الٹ حکمت عملی ہے۔ دوسرا اشارے جان ایلرز کی روک تھام شدہ مصنوعی قیمت ہے۔ یہ حکمت عملی ایسی پوزیشن لیتی ہے جب دونوں اشارے بیک وقت خریدنے یا فروخت کرنے کے سگنل دیتے ہیں۔

حکمت عملی منطق

اسٹوکاسٹک اوسیلیٹر الٹ کے پیچھے منطق یہ ہے: جب بند 2 براہ راست دنوں کے لئے پچھلے بند سے کم ہو اور تیز لائن سست لائن سے اوپر ہو تو طویل عرصے تک جانا؛ جب بند 2 براہ راست دنوں کے لئے پچھلے بند سے زیادہ ہو اور تیز لائن سست لائن سے نیچے ہو تو مختصر ہو.

ڈٹرنڈ مصنوعی قیمت (ڈی ایس پی) کا حساب اس طرح کیا جاتا ہے:

ڈی ایس پی = ای ایم اے ((HL/2، 0.25 سائیکل) - ای ایم اے ((HL/2، 0.5 سائیکل)

جہاں ایچ ایل / 2 اعلی اور کم کا وسط نقطہ ہے ، 0.25 سائیکل ای ایم اے قلیل مدتی رجحان کی نمائندگی کرتا ہے اور 0.5 سائیکل ای ایم اے طویل مدتی رجحان کی نمائندگی کرتا ہے۔ ڈی ایس پی اس کے غالب سائیکل سے قیمت کی انحراف کو ظاہر کرتا ہے۔ جب ڈی ایس پی حد سے تجاوز کرتا ہے تو خریدیں اور جب اس سے نیچے گزرتا ہے تو فروخت کریں۔

یہ حکمت عملی دونوں اشارے کے اشاروں کو جوڑتی ہے۔ یہ صرف اس وقت پوزیشن میں داخل ہوتی ہے جب دونوں اشارے بیک وقت سگنل دیتے ہیں۔

فوائد کا تجزیہ

- غیر یقینی سگنلز کو دو اشارے سے فلٹر کرنے سے غلط تجارت کم ہوتی ہے

- اشارے کے درمیان توثیق سگنل کی وشوسنییتا کو بہتر بناتی ہے

- اسٹوکاسٹک ریورس مختصر مدت کے ریورس مواقع کو پکڑتا ہے

- ڈی ایس پی درمیانی سے طویل مدتی رجحانات کی نشاندہی کرتا ہے

- دو اشارے کا امتزاج تبدیلیوں کو پکڑنے اور رجحانات کی پیروی کرنے کے لئے لچک فراہم کرتا ہے

خطرے کا تجزیہ

- اسٹوکاسٹک مختلف مارکیٹوں میں خراب کارکردگی کا مظاہرہ کرتا ہے

- ڈی ایس پی رجحان موڑ کے مقامات کے قریب غلط سگنل دے سکتا ہے

- صرف متوازی سگنلز پر تجارت کرکے کچھ مواقع سے محروم ہونا

- مجموعی اثر حاصل کرنے کے لئے مناسب پیرامیٹر ٹیوننگ کی ضرورت ہے

بہتری کی ہدایات

- اشارے کی کارکردگی کو بہتر بنانے کے لئے مختلف پیرامیٹرز کی جانچ کریں

- مختلف اشارے وزن کی کوشش کریں، مثال کے طور پر تاخیر ڈی ایس پی سگنل

- خطرات کو کنٹرول کرنے کے لئے سٹاپ نقصان شامل کریں

- ملٹی فیکٹر ماڈل بنانے کے لئے مزید اشارے شامل کریں

نتیجہ

یہ حکمت عملی دو مختلف رفتار کے اشارے کو جوڑتی ہے اور تجارتی تعدد کو برقرار رکھتے ہوئے اور خطرات کو کنٹرول کرتے ہوئے ڈبل فلٹرنگ کے ذریعے سگنل کے معیار کو بہتر بناتی ہے۔ لیکن انفرادی اشارے کی حدود کو نوٹ کرنے اور پیرامیٹرز کو مناسب طریقے سے ٹیون کرنے کی ضرورت ہے۔ مسلسل اصلاحات کے ساتھ ، حکمت عملی میں وسیع مارکیٹ میں الفا پیدا کرنے کی صلاحیت ہے۔

/*backtest

start: 2023-09-29 00:00:00

end: 2023-10-29 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/11/2019

// This is combo strategies for get a cumulative signal.

//

// First strategy

// This System was created from the Book "How I Tripled My Money In The

// Futures Market" by Ulf Jensen, Page 183. This is reverse type of strategies.

// The strategy buys at market, if close price is higher than the previous close

// during 2 days and the meaning of 9-days Stochastic Slow Oscillator is lower than 50.

// The strategy sells at market, if close price is lower than the previous close price

// during 2 days and the meaning of 9-days Stochastic Fast Oscillator is higher than 50.

//

// Second strategy

// Detrended Synthetic Price is a function that is in phase with the

// dominant cycle of real price data. This DSP is computed by subtracting

// a half-cycle exponential moving average (EMA) from the quarter cycle

// exponential moving average.

// See "MESA and Trading Market Cycles" by John Ehlers pages 64 - 70.

//

// WARNING:

// - For purpose educate only

// - This script to change bars colors.

////////////////////////////////////////////////////////////

Reversal123(Length, KSmoothing, DLength, Level) =>

vFast = sma(stoch(close, high, low, Length), KSmoothing)

vSlow = sma(vFast, DLength)

pos = 0.0

pos := iff(close[2] < close[1] and close > close[1] and vFast < vSlow and vFast > Level, 1,

iff(close[2] > close[1] and close < close[1] and vFast > vSlow and vFast < Level, -1, nz(pos[1], 0)))

pos

D_DSP(Length, SellBand, BuyBand) =>

pos = 0.0

xHL2 = hl2

xEMA1 = ema(xHL2, Length)

xEMA2 = ema(xHL2, 2 * Length)

xEMA1_EMA2 = xEMA1 - xEMA2

pos := iff(xEMA1_EMA2 > SellBand, 1,

iff(xEMA1_EMA2 < BuyBand, -1, nz(pos[1], 0)))

pos

strategy(title="Combo Backtest 123 Reversal & D_DSP (Detrended Synthetic Price) V 2", shorttitle="Combo", overlay = true)

Length = input(14, minval=1)

KSmoothing = input(1, minval=1)

DLength = input(3, minval=1)

Level = input(50, minval=1)

//-------------------------

LengthDSP = input(14, minval=1)

SellBand = input(-25)

BuyBand = input(25)

reverse = input(false, title="Trade reverse")

posReversal123 = Reversal123(Length, KSmoothing, DLength, Level)

posD_DSP = D_DSP(LengthDSP, SellBand, BuyBand)

pos = iff(posReversal123 == 1 and posD_DSP == 1 , 1,

iff(posReversal123 == -1 and posD_DSP == -1, -1, 0))

possig = iff(reverse and pos == 1, -1,

iff(reverse and pos == -1 , 1, pos))

if (possig == 1)

strategy.entry("Long", strategy.long)

if (possig == -1)

strategy.entry("Short", strategy.short)

if (possig == 0)

strategy.close_all()

barcolor(possig == -1 ? #b50404: possig == 1 ? #079605 : #0536b3 )

- مضبوط ٹرینڈ بریک آؤٹ حکمت عملی

- زگ زگ پر مبنی رجحان کی پیروی کی حکمت عملی

- Ichimoku توازن کی حکمت عملی

- گولڈن کراس ڈیتھ کراس چلتی اوسط ٹریڈنگ کی حکمت عملی

- HULL SMA اور EMA کراس اوور پر مبنی رجحان حکمت عملی

- دوہری EMA کراس اوور حکمت عملی

- چلتی اوسط بریک آؤٹ پر مبنی رجحان کی پیروی کرنے والی حکمت عملی

- ایم اے سی ڈی اختتامی ہائبرڈ حکمت عملی

- ملٹی ٹائم فریم منافع لینے کی حکمت عملی

- نچلے نقطہ کی واپسی کی حکمت عملی

- حجم فرق ڈیلٹا سائیکل آسکیلیٹر ٹریڈنگ حکمت عملی

- ایم اے ٹرینڈ لائن بریکنگ اسٹریٹیجی

- حکمت عملی کے بعد رفتار کا رجحان

- آر ایس آئی باکس گرڈ کی حکمت عملی

- عام حمایت / مزاحمت پر مبنی ریورس ٹریڈنگ کی حکمت عملی

- دوہری حرکت پذیر اوسط کراس اوور اسکیلپنگ کی حکمت عملی

- غیر فعال رینج ریورسنگ کی حکمت عملی

- مومنٹم ریورس ملٹی ٹائم فریم حکمت عملی

- ملٹی انڈیکیٹر بٹ کوائن ڈیلی ٹریڈنگ حکمت عملی

- دوہری متوازن بیلوں اور ریچھوں کی حکمت عملی