متحرک سی سی آئی سپورٹ اور مزاحمت کی حکمت عملی

مصنف:چاؤ ژانگ، تاریخ: 2024-01-22 16:37:46ٹیگز:

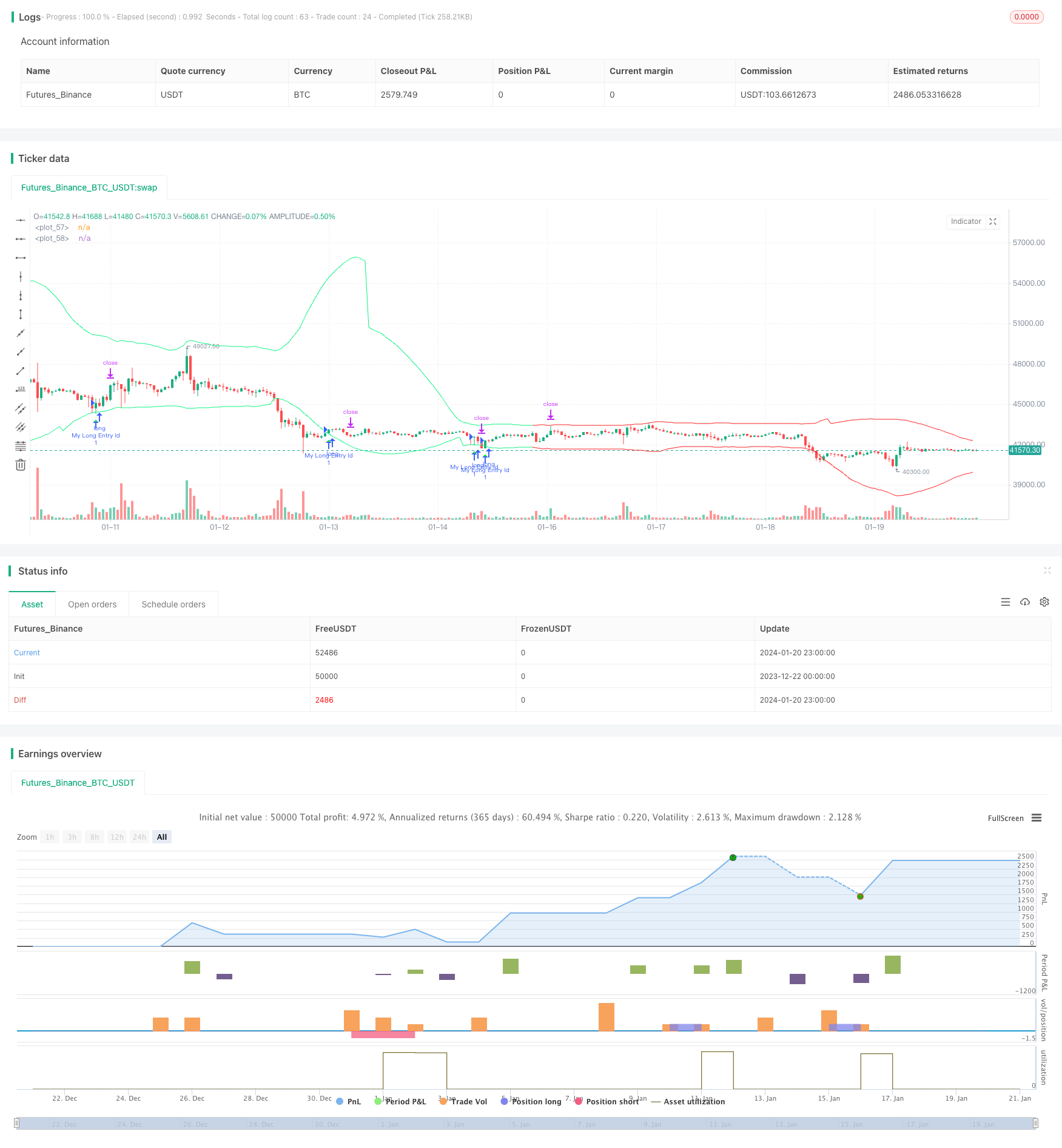

جائزہ

یہ حکمت عملی CCI اشارے کے محور پوائنٹس کو متحرک معاونت اور مزاحمت کی سطحوں کا حساب لگانے کے لئے استعمال کرتی ہے ، اور خرید و فروخت کے سگنل تلاش کرنے کے لئے رجحان کی تشخیص کو جوڑتی ہے۔ یہ حکمت عملی CCI کی الٹ خصوصیات اور منافع کے لئے درمیانی مدتی رجحان میں الٹ پوائنٹس کو پکڑنے کے لئے رجحان کی نگرانی کی صلاحیت کو مربوط کرتی ہے۔

حکمت عملی کا اصول

سی سی آئی اشارے سے پتہ چلتا ہے کہ آیا مارکیٹ بہت کمزور ہے یا بہت مضبوط ہے۔ 80 اور -80 کے دو انتہا پسندیوں کا استعمال اس بات کا تعین کرنے کے لئے کیا جاسکتا ہے کہ آیا مارکیٹ نے زیادہ خرید یا زیادہ فروخت کی حالت میں داخل ہوچکا ہے۔ یہ حکمت عملی سی سی آئی کی اس خصوصیت کا استعمال کرتی ہے۔ بائیں اور دائیں 50 سلاخوں کے محور پوائنٹس کا حساب لگاتے ہوئے ، اوپری اور نچلے محور پوائنٹس حاصل کیے جاتے ہیں۔ پھر محور پوائنٹس کی بنیاد پر بفر کو شامل یا گھٹاتے ہوئے معاونت اور مزاحمت کی لائنوں کو متحرک طور پر تعمیر کیا جاتا ہے۔

خرید کا اشارہ اس وقت پیدا ہوتا ہے جب بندش کھلی سطح سے زیادہ اور اوپری سپورٹ کی سطح سے کم ہوتی ہے۔ فروخت کا اشارہ اس وقت پیدا ہوتا ہے جب بندش کھلی سطح سے کم اور کم مزاحمت کی سطح سے زیادہ ہوتی ہے۔ مرکزی رجحان کی سمت کے خلاف تجارتی اشاروں کو فلٹر کرنے کے لئے ، حکمت عملی موجودہ مرکزی رجحان کی سمت کا تعین کرنے کے لئے ای ایم اے اور ڈھلوان کے اشارے کو بھی جوڑتی ہے۔ طویل اندراج کی تجارت صرف اس وقت کی جاتی ہے جب رجحان کو تیزی سے طے کیا جاتا ہے۔ مختصر اندراج کی تجارت صرف اس وقت کی جاتی ہے جب رجحان کو bearish کے طور پر طے کیا جاتا ہے۔

اسٹاپ نقصان اور منافع لینے کا حساب متحرک طور پر اے ٹی آر اشارے کی بنیاد پر کیا جاتا ہے ، جس سے اس حکمت عملی کا رسک کنٹرول زیادہ معقول ہوجاتا ہے۔

فوائد کا تجزیہ

- اس کے علاوہ، یہ بھی کہا گیا ہے کہ اس طرح کی سرمایہ کاری میں سرمایہ کاروں کو منافع بخش ہونے کا امکان بڑھتا ہے.

- رجحان کے فیصلے کے ساتھ مل کر رجحان کے خلاف تجارت سے بچنے اور نقصانات کو کم کرنے میں مدد ملتی ہے.

- متحرک سٹاپ نقصان اور منافع لینے کی ترتیبات خطرے کے کنٹرول کو زیادہ سمجھدار بناتی ہیں.

- اپنی مرضی کے مطابق پیرامیٹرز جیسے سی سی آئی لمبائی، بفر سائز وغیرہ زیادہ سے زیادہ مارکیٹ کے ماحول کو اپنانے کے لئے.

خطرے کا تجزیہ

- سی سی آئی اشارے میں غلط سگنل پیدا ہوتے ہیں، جس میں رجحان کی تشخیص سے فلٹر کی ضرورت ہوتی ہے.

- واپسی ہمیشہ کامیاب نہیں ہوتی، نقصان کا ایک خاص خطرہ ہوتا ہے۔

- پیرامیٹرز کی غلط ترتیبات سے زیادہ تجارت یا مواقع ضائع ہو سکتے ہیں۔

پیرامیٹر کی اصلاح ، اسٹاپ نقصان کی حد کو ایڈجسٹ کرنا وغیرہ جیسے طریقے خطرات کو کم کرنے میں مدد کرسکتے ہیں۔ نیز ، اس حکمت عملی کو دوسرے اشارے کے لئے معاون آلے کے طور پر استعمال کیا جاسکتا ہے ، اس کے اشاروں پر مکمل طور پر انحصار کرنے کی ضرورت نہیں ہے۔

اصلاح کی ہدایات

- مختلف اتار چڑھاؤ کی سطح کے بازاروں کو اپنانے کے لئے بفر کا سائز بہتر بنائیں۔

- زیادہ درست متحرک سٹاپ نقصان اور منافع لینے کے لئے ATR مدت پیرامیٹرز کو بہتر بنائیں.

- مختلف CCI پیرامیٹرز کی ترتیبات کی جانچ کریں.

- دیگر قسم کے رجحان کی تشخیص کے اشارے کے اثرات کی جانچ کریں.

نتیجہ

اس حکمت عملی میں سی سی آئی کی طرف سے طویل / مختصر اسکریننگ کی صلاحیت اور رجحان کے فیصلے سے فلٹر کی توثیق کو مربوط کیا گیا ہے ، جس میں ایک خاص عملی قدر ہے۔ متحرک اسٹاپ نقصان اور منافع لینا بھی حکمت عملی کو اصل تجارت میں لاگو کرتے وقت خطرے کو قابو میں رکھتا ہے۔ پیرامیٹر کی اصلاح اور بہتری کے ذریعے ، بہتر نتائج کی توقع کی جاسکتی ہے۔

/*backtest

start: 2023-12-22 00:00:00

end: 2024-01-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © AliSignals

//@version=5

strategy("CCI based support and resistance strategy", overlay=true )

cci_length = input.int(50, "cci length")

right_pivot = input.int(50, "right pivot")

left_pivot = input.int(50, "left pivot")

buffer = input.float(10.0, "buffer")

trend_matter = input.bool(true, "trend matter?")

showmid = input.bool ( false , "show mid?")

trend_type = input.string("cross","trend type" ,options = ["cross","slope"])

slowma_l = input.int(100, "slow ma length")

fastma_l = input.int(50, "fast ma length")

slope_l = input.int(5, "slope's length for trend detection")

ksl = input.float(1.1)

ktp = input.float(2.2)

restf = input.timeframe(title="Time Frame of Last Period for Calculating max" , defval="D")

// Calculating Upper and Lower CCI

cci = ta.cci(hlc3,cci_length)

uppercci = 0.0

lowercci = 0.0

uppercci := fixnan(ta.pivothigh(cci, left_pivot, right_pivot)) - buffer

lowercci := fixnan(ta.pivotlow (cci, left_pivot, right_pivot)) + buffer

midccci = math.avg(uppercci,lowercci)

// Support and Resistance based on CCI

res = uppercci*(0.015*ta.dev(hlc3,cci_length))+ ta.sma(hlc3,cci_length)

sup = lowercci*(0.015*ta.dev(hlc3,cci_length))+ ta.sma(hlc3,cci_length)

mid = midccci*(0.015*ta.dev(hlc3,cci_length))+ ta.sma(hlc3,cci_length)

// Calculating trend

t_cross = 0

t_cross := ta.ema(close,fastma_l) > ta.ema(close,slowma_l) ? 1 : ta.ema(close,fastma_l) < ta.ema(close,slowma_l) ? -1 : t_cross[1]

t_slope = 0

t_slope := ta.ema(close,slowma_l) > ta.ema(close,slowma_l)[slope_l] ? 1 : ta.ema(close,slowma_l) < ta.ema(close,slowma_l)[slope_l] ? -1 : t_slope[1]

t = 0

t := trend_type == "cross" ? t_cross : trend_type == "slope" ? t_slope : na

colort = trend_matter == false ? color.rgb(201, 251, 0) : t == 1 ? color.rgb(14, 243, 132) : t == -1 ? color.rgb(255, 34, 34) : na

bull_t = trend_matter == false or t == 1

bear_t = trend_matter == false or t == -1

plot(res, color = colort)

plot(sup, color = colort)

plot(showmid == true ? mid : na)

// Long and Short enter condition

buy = bull_t == 1 and ta.lowest (2) < sup and close > open and close > sup

sell = bear_t == 1 and ta.highest(2) > res and close < open and close < res

plotshape( buy , color=color.rgb(6, 255, 23) , location = location.belowbar, style = shape.triangleup , size = size.normal)

plotshape( sell, color=color.rgb(234, 4, 4) , location = location.abovebar, style = shape.triangledown, size = size.normal)

atr = ta.atr(100)

CLOSE=request.security(syminfo.tickerid, restf, close)

max = 0.0

max := CLOSE == CLOSE[1] ? math.max(max[1], atr) : atr

act_atr = 0.0

act_atr := CLOSE == CLOSE[1] ? act_atr[1] : max[1]

atr1 = math.max(act_atr, atr)

dis_sl = atr1 * ksl

dis_tp = atr1 * ktp

var float longsl = open[1] - dis_sl

var float shortsl = open[1] + dis_sl

var float longtp = open[1] + dis_tp

var float shorttp = open[1] - dis_tp

longCondition = buy

if (longCondition)

strategy.entry("My Long Entry Id", strategy.long)

shortCondition = sell

if (shortCondition)

strategy.entry("My Short Entry Id", strategy.short)

longsl := strategy.position_size > 0 ? longsl[1] : close - dis_sl

shortsl := strategy.position_size < 0 ? shortsl[1] : close + dis_sl

longtp := strategy.position_size > 0 ? longtp[1] : close + dis_tp

shorttp := strategy.position_size < 0 ? shorttp[1] : close - dis_tp

if strategy.position_size > 0

strategy.exit(id="My Long close Id", from_entry ="My Long Entry Id" , stop=longsl, limit=longtp)

if strategy.position_size < 0

strategy.exit(id="My Short close Id", from_entry ="My Short Entry Id" , stop=shortsl, limit=shorttp)

- ایک دوہری حرکت پذیر اوسط تصدیق فائدہ لائن کی حکمت عملی

- کریپٹو آر ایس آئی مینی سنیپر فوری ردعمل رجحان حکمت عملی کے بعد

- یہ حکمت عملی حرکت پذیر اوسط لائنوں پر مبنی ایک رفتار کی حکمت عملی ہے

- متحرک رفتار آسکیلیٹر ٹریڈنگ کی حکمت عملی

- چلتی اوسط پر مبنی حکمت عملی کے بعد رجحان

- ٹرینڈ ٹریکنگ بریک آؤٹ حکمت عملی

- ریورس آر ایس آئی ٹرینڈ ٹریکنگ ای ٹی ایف ٹریڈنگ کی حکمت عملی

- ADX اشارے پر مبنی رجحان ٹریکنگ اور قلیل مدتی تجارتی حکمت عملی

- رفتار رجحان دوہری حکمت عملی

- QQE مومنٹم ٹریڈنگ حکمت عملی

- گاس کی لہر کی پیشن گوئی کی حکمت عملی

- متحرک حرکت پذیر EMAs مجموعہ مقدار کی حکمت عملی

- ڈونچیئن چینل رجحان کی پیروی کی حکمت عملی

- ای ایم اے ربن حکمت عملی

- درست رجحان الٹ حرکت پذیر اوسط کراس اوور حکمت عملی

- ملٹی ای ایم اے بالش ٹرینڈ حکمت عملی

- ایس اینڈ پی 500 ہائبرڈ سیزنل ٹریڈنگ حکمت عملی

- انحراف پر مبنی رجحان کی نگرانی کی حکمت عملی

- RSI متغیر تجارتی حکمت عملی