خودکار طویل / مختصر ٹریڈنگ کی حکمت عملی جو روزانہ کے محور پوائنٹس پر مبنی ہے

مصنف:چاؤ ژانگ، تاریخ: 2024-01-23 14:24:22ٹیگز:

جائزہ

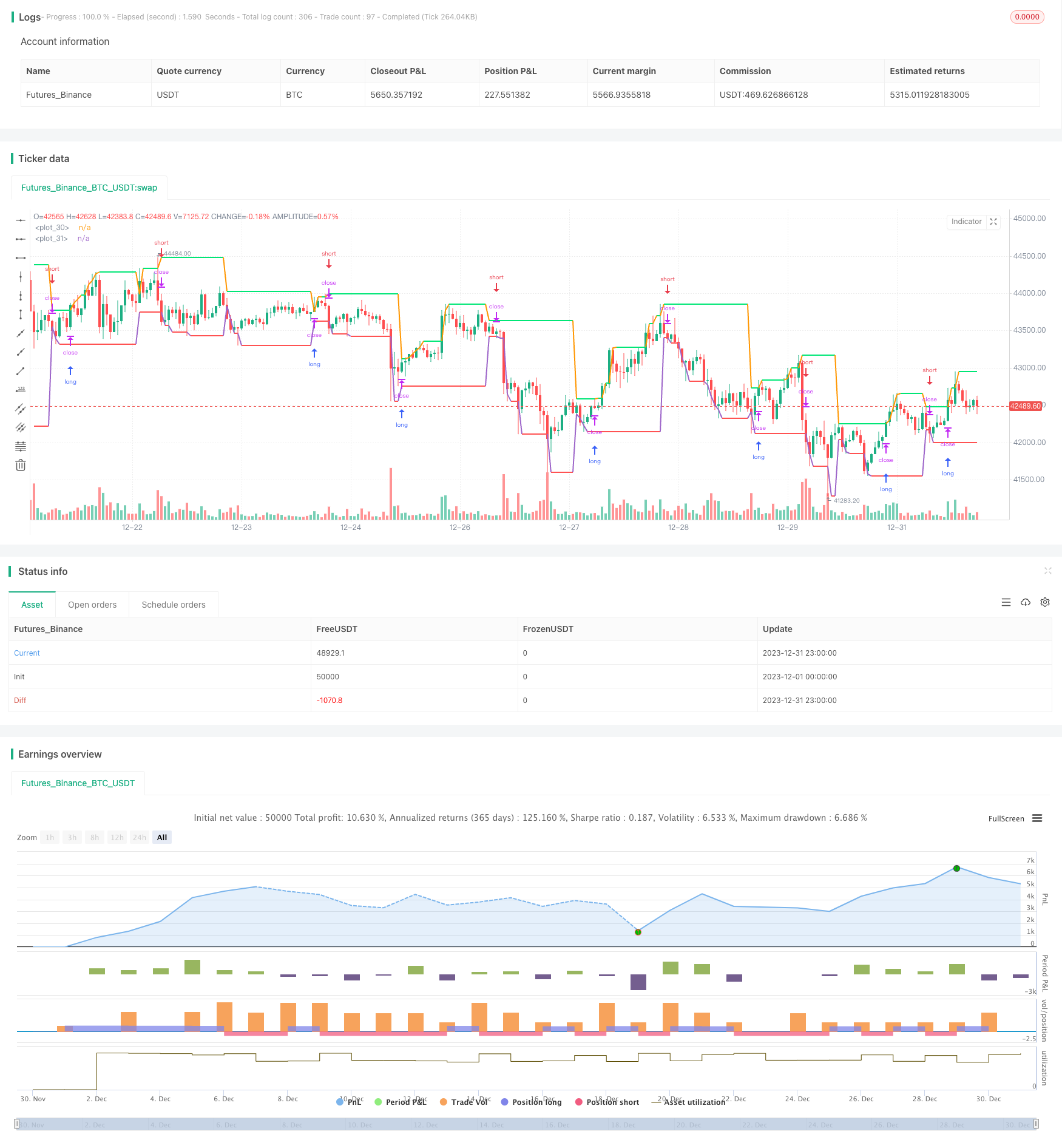

یہ حکمت عملی طویل / مختصر رجحانات کے فیصلے کے لئے روزانہ موم بتیوں کی اعلی اور کم قیمتوں کی بنیاد پر دو لائنیں کھینچتی ہے۔ جب قیمت اعلی ترین قیمت کی لائن کو توڑتی ہے تو یہ طویل ہوجاتی ہے اور جب قیمت کم ترین قیمت کی لائن کو توڑتی ہے تو مختصر ہوجاتی ہے۔ یہ خود بخود لمبی اور مختصر پوزیشنوں کے درمیان سوئچ کرسکتا ہے۔

حکمت عملی منطق

یہ حکمت عملی بنیادی طور پر طویل / مختصر رجحانات کا تعین کرنے کے لئے روزانہ موم بتیوں کے محور پوائنٹس کا استعمال کرتی ہے۔ نام نہاد

خاص طور پر، بنیادی منطق مندرجہ ذیل ہے:

- سب سے زیادہ قیمت کی لائن: کل کی سب سے زیادہ قیمت کی سطح کا چارٹ۔ ایک توڑنے سے طویل رجحان کا اشارہ ہوتا ہے۔

- سب سے کم قیمت کی لائن: کل کی سب سے کم قیمت کی سطح کا چارٹ۔ توڑنے سے مختصر رجحان کا اشارہ ہوتا ہے۔

- لانگ انٹری: جب بند ہونے والی قیمت سب سے زیادہ قیمت کی لائن سے ٹوٹ جاتی ہے تو لانگ پوزیشن کھولیں۔

- مختصر اندراج: جب بند ہونے والی قیمت کم ترین قیمت لائن سے ٹوٹ جاتی ہے تو مختصر پوزیشن کھولیں۔

- سٹاپ نقصان: سب سے کم قیمت لائن کے قریب طویل سٹاپ نقصان، سب سے زیادہ قیمت لائن کے قریب مختصر سٹاپ نقصان.

سب سے زیادہ / سب سے کم قیمتوں کی توڑ کے ذریعے رجحانات کو پکڑنے کی طرف سے، یہ طویل اور مختصر کے درمیان خود کار طریقے سے سوئچنگ کا احساس ہوتا ہے.

فوائد کا تجزیہ

اس حکمت عملی کے اہم فوائد یہ ہیں:

- سادہ منطق، سمجھنے اور لاگو کرنے کے لئے آسان

- روزانہ بار کی بنیاد پر، طویل سائیکل، مختصر مدت شور کے لئے کم حساس

- طویل اور مختصر کے درمیان خودکار سوئچ، غیر رجحان مارکیٹوں سے بچیں

- واضح سٹاپ نقصان، خطرے کے کنٹرول کے لئے فائدہ مند

خطرے کا تجزیہ

کچھ خطرات:

- روزانہ سلاخوں کم تعدد ہے، بروقت نقصان کو روکنے کے قابل نہیں

- جعلی دریافتوں سے غیر ضروری نقصانات ہو سکتے ہیں

- طویل عرصے تک ہولڈنگ کے نتیجے میں بڑھتی ہوئی نقصانات ہوسکتے ہیں

بہتری:

- تصدیق کے لئے دیگر اعلی تعدد اشارے شامل کریں

- جعلی اختراعات کو فلٹر کرنے کے لئے پیرامیٹرز کو بہتر بنائیں

- بروقت سٹاپ نقصان کے لئے ترقی پسند سٹاپ نقصان کے طریقوں کو اپنانا

اصلاح کی ہدایات

کچھ ہدایات:

- مختلف مصنوعات پر زیادہ بیک ٹسٹنگ اور استحکام کی جانچ کے لئے طویل ڈیٹا سیٹ

- چینلز، بولنگر بینڈ وغیرہ جیسے دیگر اہم اشارے تلاش کریں۔

- حجم کے بغیر جھوٹے وقفے سے بچنے کے لئے تجارتی حجم کو شامل کریں

- جھوٹے وقفے کو کم کرنے کے لئے مزید فلٹرز شامل کریں

خلاصہ

خلاصہ میں ، یہ آسان حکمت عملی روزانہ کے محور کی بنیاد پر خودکار طویل / مختصر کا احساس کرتی ہے۔ منطق واضح اور سمجھنے میں آسان ہے۔ مزید اصلاحات استحکام کو بہتر بناسکتی ہیں۔ سرمایہ کار ذاتی خطرہ کی ترجیح پر مبنی براہ راست تجارت میں اس کا اطلاق کرسکتے ہیں۔

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Noro

//2019

//@version=3

strategy(title = "Noro's DEX Strategy", shorttitle = "DEX str", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 0)

//Settings

needlong = input(true, defval = true, title = "Long")

needshort = input(false, defval = false, title = "Short")

capital = input(100, defval = 100, minval = 1, maxval = 10000, title = "Lot")

showlines = input(true, title = "Show lines")

showbg = input(false, title = "Show background")

showday = input(false, title = "Show new day")

fromyear = input(1900, defval = 1900, minval = 1900, maxval = 2100, title = "From Year")

toyear = input(2100, defval = 2100, minval = 1900, maxval = 2100, title = "To Year")

frommonth = input(01, defval = 01, minval = 01, maxval = 12, title = "From Month")

tomonth = input(12, defval = 12, minval = 01, maxval = 12, title = "To Month")

fromday = input(01, defval = 01, minval = 01, maxval = 31, title = "From day")

today = input(31, defval = 31, minval = 01, maxval = 31, title = "To day")

//New day trand

bar = close > open ? 1 : close < open ? -1 : 0

newday = request.security(syminfo.tickerid, 'D', time)

//Lines

uplevel = request.security(syminfo.tickerid, 'D', high)

dnlevel = request.security(syminfo.tickerid, 'D', low)

upcolor = uplevel == uplevel[1] and showlines ? lime : na

dncolor = dnlevel == dnlevel[1] and showlines? red : na

plot(uplevel, offset = 1, linewidth = 2, color = upcolor)

plot(dnlevel, offset = 1, linewidth = 2, color = dncolor)

//Background

size = strategy.position_size

col = time == newday + 86400000 and showday ? blue : showbg and size > 0 ? lime : showbg and size < 0 ? red : na

bgcolor(col)

//Orders

lot = 0.0

lot := size != size[1] ? strategy.equity / close * capital / 100 : lot[1]

truetime = true

if uplevel > 0 and dnlevel > 0

strategy.entry("Long", strategy.long, needlong ? lot : 0, stop = uplevel, when = truetime)

strategy.entry("Close", strategy.short, needshort ? lot : 0, stop = dnlevel, when = truetime)

- زیگ زگ پیٹرن کی شناخت مختصر مدت کی تجارتی حکمت عملی

- ویلیامز VIX اور DEMA پر مبنی ٹائم فریموں میں اتار چڑھاؤ اور رجحان ٹریکنگ کی حکمت عملی

- چلتی اوسط کے ساتھ سائیکل فیصلے پر مبنی مومنٹم بریک آؤٹ کی حکمت عملی

- پیسہ فلو انڈیکس 5 منٹ کی حکمت عملی وقت اور جگہ میں

- دوہری ای ایم اے کراس ٹرینڈ ٹریڈنگ حکمت عملی

- متحرک ایم اے سی ڈی اصلاح تجارتی حکمت عملی

- وی ڈبلیو اے پی اور آر ایس آئی کے مجموعی حکمت عملی

- خدا کی بولنگر بینڈ RSI ٹریڈنگ کی حکمت عملی

- ای ایم اے چینل اور ایم اے سی ڈی پر مبنی قلیل مدتی تجارتی حکمت عملی

- رفتار اور خوف انڈیکس کراس اوور حکمت عملی

- ٹرپل حرکت پذیر اوسط کی مقدار پر مبنی تجارتی حکمت عملی

- ایک نمایاں چلتی اوسط پر مبنی رفتار کراس اوور حکمت عملی

- انکولی چلتی اوسط اور وزن شدہ چلتی اوسط کراسور ٹریڈنگ کی حکمت عملی

- مجموعی طور پر ملٹی ٹائم فریم MACD RSI CCI StochRSI MA لکیری ٹریڈنگ حکمت عملی

- کثیر ٹائم فریم ایم اے سی ڈی ٹرینڈ فالونگ اسٹریٹجی

- ایم اے سی ڈی اور آر ایس آئی پر مبنی تجارتی حکمت عملی کے بعد رجحان

- ایک اے ٹی آر چینل بریک آؤٹ مقداری تجارتی حکمت عملی

- اے ٹی آر اور آر ایس آئی کے رجحان کو اپنانے کے بعد ٹریلنگ سٹاپ نقصان کے ساتھ حکمت عملی

- ٹی ایس آئی اور ایچ ایم اے سی سی آئی اشارے پر مبنی ٹرینڈ سرفنگ ہیجنگ حکمت عملی

- دوہری حرکت پذیر اوسط کراس اوور ایم اے سی ڈی ٹرینڈ اسٹریٹجی کے بعد