پیٹ ویو ٹریڈنگ سسٹم کی حکمت عملی

مصنف:چاؤ ژانگ، تاریخ: 2024-01-25 15:36:16ٹیگز:

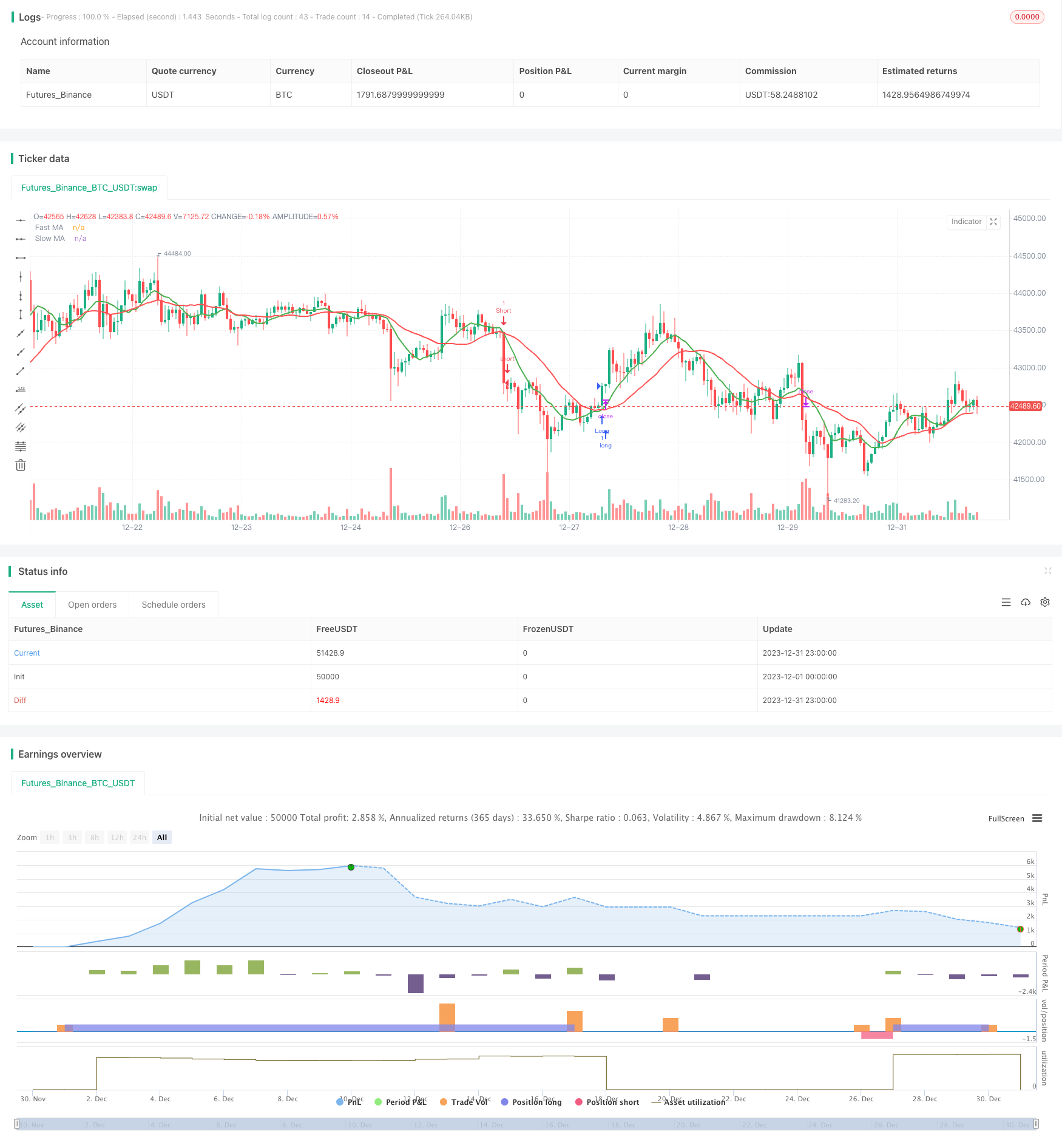

پیٹ ویو ٹریڈنگ سسٹم کی حکمت عملی کا جائزہ

پیٹ ویو ٹریڈنگ سسٹم حکمت عملی کے اصول

اس حکمت عملی میں چلتی اوسط ٹریڈنگ اور رجحان کی پیروی کے فوائد کو مربوط کیا گیا ہے ، اور درمیانی مدت کی قیمت کے رجحانات کی سمت کو مؤثر طریقے سے پہچان سکتا ہے۔ ایک واحد چلتی اوسط کراس اوور سسٹم کے مقابلے میں ، اضافی فلٹرز کا امتزاج غلط سگنلز کے امکان کو بہت کم کرسکتا ہے۔ مخصوص فوائد مندرجہ ذیل ہیں:

-

چلتی اوسط کراس اوور اور رجحان کی پیروی کا امتزاج اتار چڑھاؤ والی منڈیوں میں پھنسنے سے بچتا ہے۔

-

پل بیک فلٹرز اور بریک آؤٹ کی تصدیق کے میکانزم جھوٹے بریک آؤٹ سے بچتے ہیں۔

-

اے ٹی آر اقدار اور موم بتی جسم فلٹر حقیقی اتار چڑھاؤ کی نشاندہی کرنے میں مدد.

-

ٹریلنگ سٹاپ نقصان کا طریقہ کار مؤثر طریقے سے ایک ہی تجارت کے نقصانات کو کنٹرول کرسکتا ہے۔

پیٹ ویو ٹریڈنگ سسٹم حکمت عملی رسک تجزیہ

اس حکمت عملی سے نمٹنے والے اہم خطرات یہ ہیں:

-

اچانک مارکیٹ کے واقعات اسٹاپ نقصان سے باہر نکلنے کا سبب بن سکتے ہیں۔ اسٹاپ نقصان کا فاصلہ مناسب طریقے سے آرام دہ ہوسکتا ہے۔

-

بروقت منافع کے بغیر بہت طویل عرصے تک پوزیشنوں کا انعقاد کرنا۔ چلتی اوسط سائیکل کو مختصر کرنا۔

-

پرسکون مارکیٹ کے حالات ٹریڈنگ سگنلز کو کم کرنے کا باعث بنتے ہیں۔ فلٹر کے معیار کو مناسب طریقے سے کم کیا جاسکتا ہے۔

-

پیرامیٹر کی غلط اصلاح کے نتیجے میں بہت کثرت سے یا بہت کم تجارت ہوتی ہے۔ پیرامیٹرز کو بار بار جانچنے کی ضرورت ہوتی ہے۔

حکمت عملی کو مندرجہ ذیل سمتوں میں بہتر بنایا جاسکتا ہے:

-

رجحان کی سمت کا تعین کرنے کے لئے مزید اشارے جیسے بولنگر بینڈ ، آر ایس آئی شامل کرنے کی کوشش کریں۔

-

خود بخود خریدنے اور فروخت سگنل پیدا کرنے کے لئے مشین سیکھنے کے طریقوں کی کوشش کریں.

-

غلط سگنل کے امکانات کو کم کرنے کے لئے سگنل فلٹرنگ منطق کو بہتر بنائیں.

-

مختلف ٹائم فریم فیصلوں کو یکجا کرکے زیادہ تجارتی مواقع کی نشاندہی کریں۔

پیٹ ویو ٹریڈنگ سسٹم کی حکمت عملی کا خلاصہ

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("9:22 5 MIN 15 MIN BANKNIFTY", overlay=true)

fastLength = input(9, title="Fast MA Length")

slowLength = input(22, title="Slow MA Length")

atrLength = input(14, title="ATR Length")

atrFilter = input(0.5, title="ATR Filter")

trailingStop = input(1.5, title="Trailing Stop Percentage")

pullbackThreshold = input(0.5, title="Pullback Threshold")

minCandleBody = input(0.5, title="Minimum Candle Body Percentage")

breakoutConfirmation = input(true, title="Use Breakout Confirmation")

price = close

mafast = ta.sma(price, fastLength)

maslow = ta.sma(price, slowLength)

atrValue = ta.atr(atrLength)

long_entry = ta.crossover(mafast, maslow) and atrValue > atrFilter

short_entry = ta.crossunder(mafast, maslow) and atrValue > atrFilter

// Pullback Filter

pullbackLong = ta.crossover(price, mafast) and ta.change(price) <= -pullbackThreshold

pullbackShort = ta.crossunder(price, mafast) and ta.change(price) >= pullbackThreshold

// Include pullback condition only if a valid entry signal is present

long_entry := long_entry and (pullbackLong or not ta.crossover(price, mafast))

short_entry := short_entry and (pullbackShort or not ta.crossunder(price, mafast))

// Filter based on candle body size

validLongEntry = long_entry and ta.change(price) > 0 and ta.change(price) >= minCandleBody

validShortEntry = short_entry and ta.change(price) < 0 and ta.change(price) <= -minCandleBody

// Breakout confirmation filter

breakoutLong = breakoutConfirmation ? (close > ta.highest(high, fastLength)[1]) : true

breakoutShort = breakoutConfirmation ? (close < ta.lowest(low, fastLength)[1]) : true

long_entry := validLongEntry and breakoutLong

short_entry := validShortEntry and breakoutShort

if (long_entry)

strategy.entry("Long", strategy.long)

strategy.close("Short")

alert("Long trade iniated")

if (short_entry)

strategy.entry("Short", strategy.short)

strategy.close("Long")

alert("Short trade initated")

// Trailing Stop-Loss

long_stop = strategy.position_avg_price * (1 - trailingStop / 100)

short_stop = strategy.position_avg_price * (1 + trailingStop / 100)

strategy.exit("Exit Long", "Long", stop = long_stop)

strategy.exit("Exit Short", "Short", stop = short_stop)

plot(mafast, color=color.green, linewidth=2, title="Fast MA")

plot(maslow, color=color.red, linewidth=2, title="Slow MA")

- لیورجڈ مارٹنگل فیوچر ٹریڈنگ کی حکمت عملی

- رفتار واپس لینے کی حکمت عملی

- ڈبل موم بتی کی پیشن گوئی قریبی حکمت عملی

- اسٹوکاسٹک سپر ٹرینڈ ٹریکنگ سٹاپ نقصان ٹریڈنگ کی حکمت عملی

- دوہری الٹ آسنٹلنگ بینڈ ٹرینڈ اسٹریٹجی کے بعد

- ڈی ایم آئی اور آر ایس آئی پر مبنی حکمت عملی کے بعد رجحان

- معاونت اور مزاحمت کی مقدار میں اتار چڑھاؤ کی حکمت عملی

- 3 ای ایم اے، ڈی ایم آئی اور ایم اے سی ڈی کے ساتھ رجحان کی پیروی کرنے والی حکمت عملی

- دوہری اشارے کی اہم حکمت عملی

- ایکسپونینشل حرکت پذیر اوسط اور حجم وزن پر مبنی مقداری حکمت عملی

- ہموار چلتی اوسط پر مبنی Origix Ashi حکمت عملی

- بلیک بٹ ٹریڈر XO میکرو ٹرینڈ سکینر حکمت عملی

- خام تیل ADX رجحان حکمت عملی کے بعد

- MT-تعاون تجارتی حکمت عملی

- ڈبل فیکٹر ریورس اور بہتر قیمت حجم رجحان کی کمبوڈ حکمت عملی

- رجحان زاویہ منتقل اوسط کراس اوور حکمت عملی

- یہ حکمت عملی MACD ہسٹوگرام کے رجحان کی بنیاد پر تجارتی فیصلے کرتی ہے

- رفتار آسکیلیٹر اور 123 پیٹرن کی حکمت عملی

- فیشر ٹرانسفارمیشن اشارے پر مبنی بیک ٹیسٹنگ کی حکمت عملی