موم بتی کی سمت پر مبنی حکمت عملی کے بعد رجحان

مصنف:چاؤ ژانگ، تاریخ: 2024-02-19 10:36:00ٹیگز:

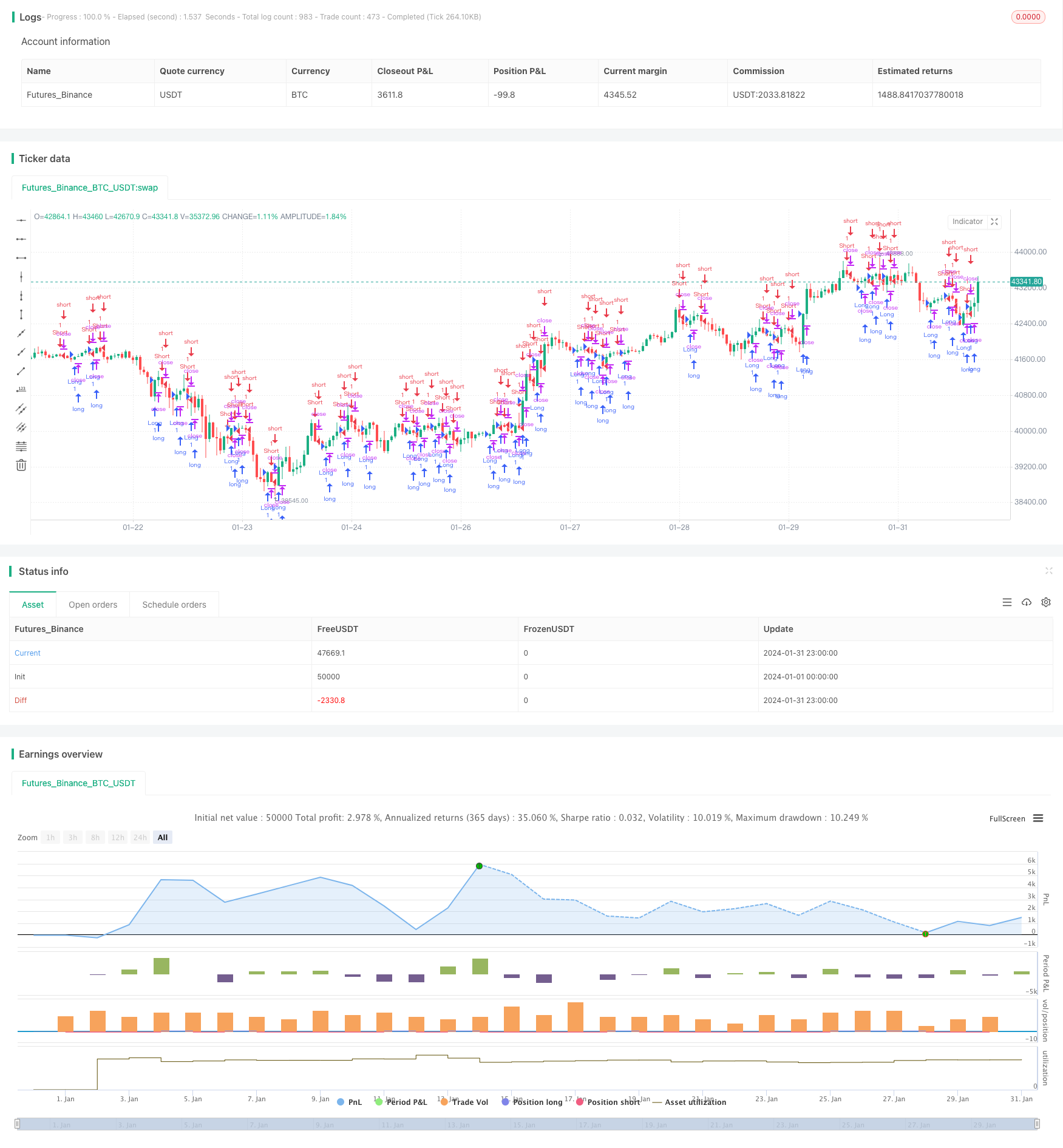

جائزہ

یہ حکمت عملی موم بتیوں کی بندش کی قیمت اور افتتاحی قیمت کے درمیان تعلقات کی بنیاد پر موجودہ رجحان کی سمت کا تعین کرنے کے لئے طویل یا مختصر سگنل تیار کرتی ہے۔ خاص طور پر ، اگر بندش کی قیمت افتتاحی قیمت سے زیادہ ہے تو ، ایک طویل سگنل تیار کیا جاتا ہے۔ اگر بندش کی قیمت افتتاحی قیمت سے کم ہے تو ، ایک مختصر سگنل تیار کیا جاتا ہے۔

حکمت عملی منطق

حکمت عملی بنیادی طور پر مندرجہ ذیل دو شرائط پر انحصار کرتی ہے تاکہ تجارتی سگنل پیدا کیے جائیں:

-

انٹری سگنل منطق: اگر اختتامی قیمت افتتاحی قیمت (بند > کھولیں) سے زیادہ ہے اور یہ افتتاحی گھنٹہ تک پہنچ گئی ہے تو ، ایک لمبا سگنل تیار کیا جاتا ہے۔ اگر اختتامی قیمت افتتاحی قیمت (بند < کھولیں) سے کم ہے اور یہ افتتاحی گھنٹہ تک پہنچ گئی ہے تو ، ایک مختصر سگنل تیار کیا جاتا ہے۔

-

آؤٹ پٹ کی شرائط: انٹری سگنلز کے برعکس ، اگر پہلے ہی طویل ہو تو ، نقصان کی شرط افتتاحی قیمت کے نیچے بند ہونے کی قیمت ہے اور اے ٹی آر کی قیمت ، منافع کی شرط افتتاحی قیمت سے زیادہ بند ہونے کی قیمت ہے اور اے ٹی آر منافع تناسب سے ضرب ہے۔ اگر پہلے ہی مختصر ہے تو اس کے برعکس۔

اس ڈیزائن کے ساتھ ، یہ حکمت عملی موم بتیوں سے سمت کی معلومات کا فائدہ اٹھاتی ہے تاکہ رجحان کی سمت کا تعین کیا جاسکے اور بروقت رجحان کی پیروی کی جاسکے۔ نیز ، اسٹاپ نقصان اور منافع لینے کے معیارات متحرک طور پر اے ٹی آر کی بنیاد پر اپناتے ہیں ، جس سے مقررہ اقدار کے ساتھ مسائل سے گریز ہوتا ہے۔

فوائد

اس حکمت عملی کا سب سے بڑا فائدہ موم بتی کی سمت کا استعمال کرتے ہوئے مضبوط رجحان کی پیروی کرنے کی صلاحیت ہے۔ اندراج کے سگنل آسان اور واضح ہیں ، جو راتوں رات کے خطرات سے بچنے کے لئے افتتاحی گھنٹے کی حالت کے ساتھ مل کر ہیں۔ اسٹاپ نقصان اور منافع لینے کے معیارات خود کار طریقے سے پوزیشن سائزنگ کو ایڈجسٹ کرنے کے لئے متحرک طور پر بدل جاتے ہیں۔

مجموعی طور پر ، اس حکمت عملی میں تیز رد عمل اور مضبوط ٹریکنگ کی صلاحیت ہے ، جو 1H ، 4H جیسے درمیانی ٹائم فریم پر رجحانات کو پکڑنے کے لئے موزوں ہے۔

خطرات

اس حکمت عملی کے اہم خطرات میں شامل ہیں:

-

اعلی تجارتی تعدد ، آسانی سے لین دین کے اخراجات اور سکڑنے سے متاثر ہوتا ہے۔ منافع تناسب کو ایڈجسٹ کرکے بہتر بنا سکتا ہے۔

-

غلط سگنل ہو سکتا ہے اگر موم بتی کی انحراف واقع ہوتی ہے. دوسرے اشارے کے ساتھ فلٹر کر سکتے ہیں.

-

اے ٹی آر پیرامیٹر کی ترتیبات اسٹاپ نقصان / منافع حاصل کرنے کی کارکردگی کو متاثر کرتی ہیں۔ اے ٹی آر کی لمبائی اور منافع کی شرح کو مارکیٹ ایڈجسٹمنٹ کی ضرورت ہے۔

-

افتتاحی اوقات کی ترتیب سگنل کے معیار کو بھی متاثر کرتی ہے۔ مختلف مارکیٹوں کو مختلف افتتاحی اوقات کی ضرورت ہوتی ہے۔

اصلاح

اس حکمت عملی کے پہلوؤں کو مزید بہتر بنانے کے لئے:

-

قیمتوں میں اتار چڑھاؤ سے غلط سگنلز کو سنبھالنے کے لئے حرکت پذیر اوسط جیسے فلٹرز شامل کریں۔

-

غیر مستحکم پر مبنی واحد شرط کے سائز کو کنٹرول کرنے کے لئے پوزیشن سائزنگ شامل کریں.

-

مشین لرننگ کا استعمال کریں تاکہ اسٹاپ نقصان / منافع لینے کے پیرامیٹرز کو متحرک طور پر بہتر بنایا جاسکے تاکہ مارکیٹ کو اپنایا جاسکے۔

-

مجموعی پوزیشن کو منظم کرنے کے لئے اشارے کا استعمال کرتے ہوئے مارکیٹ کے جذبات کا جائزہ لیں.

نتیجہ

خلاصہ یہ ہے کہ ، اس حکمت عملی میں تیز رد عمل ہے اور مؤثر طریقے سے رجحانات کو پکڑتا ہے۔ یہ سمت کا تعین کرتا ہے اور موم بتیوں کی بندش اور افتتاحی قیمتوں کے مابین تعلقات کی بنیاد پر سگنل تیار کرتا ہے۔ نیز ، متحرک اے ٹی آر کو اتار چڑھاؤ کی بنیاد پر پوزیشن سائزنگ کو ایڈجسٹ کرنے کے لئے اسٹاپ نقصان / منافع لینے کے معیارات کے لئے استعمال کیا جاتا ہے۔ فلٹرز اور ٹھیک ٹیوننگ پیرامیٹرز کو شامل کرکے مزید اصلاح کی بہت بڑی صلاحیت ہے۔

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Go with Trend Strategy", overlay=true)

// Input settings

startHour = input(9, title="Start Hour for Entries")

activateLong = input(true, title="Activate Long")

activateShort = input(true, title="Activate Short")

takeProfitRatio = input(1.5, title="Take Profit Ratio")

// Calculate ATR

atrLength = 14 // You can change this value as needed

atrValue = ta.atr(atrLength)

// Calculate entry conditions

enterLong = close > open and hour >= startHour

enterShort = close < open and hour >= startHour

// Strategy logic

if (activateLong and enterLong)

strategy.entry("Long", strategy.long)

if (activateShort and enterShort)

strategy.entry("Short", strategy.short)

// Stop loss and take profit conditions

strategy.exit("Exit Long", from_entry="Long", loss=close - atrValue, profit=close + takeProfitRatio * atrValue)

strategy.exit("Exit Short", from_entry="Short", loss=close + atrValue, profit=close - takeProfitRatio * atrValue)

- اہم رجحان اشارے طویل

- ملٹی ٹائم فریم حکمت عملی

- متحرک توازن لیوریج ای ٹی ایف سرمایہ کاری کی حکمت عملی

- کثیر ٹائم فریم MACD اشارے کراس اوور ٹریڈنگ کی حکمت عملی

- Gem جنگل 1 منٹ فرار کی حکمت عملی

- تین اعلی موم بتیوں کی واپسی کی حکمت عملی

- MACD حرکت پذیر اوسط مجموعہ کراس پیریڈ متحرک رجحان کی حکمت عملی

- Gem Forest One Minute Scalping حکمت عملی

- سگنل ہموار کرنے والے ایلرز سائبر سائیکل کی حکمت عملی

- تجارتی حکمت عملی کے بعد ای ایم اے کراس اوور ٹرینڈ

- دوہری تصدیق MACD اور RSI حکمت عملی

- ولیمز ڈبل توسیعی چلتی اوسط اور Ichimoku Kinkou Hyo حکمت عملی

- 3 10 اوسیلیٹر پروفائل کو نشان زد کرنے کی حکمت عملی

- کثیر ٹائم فریم RSI-SRSI ٹریڈنگ حکمت عملی

- MACD اور RSI کے ساتھ ایک مشترکہ حکمت عملی

- ATR، EOM اور VORTEX پر مبنی طویل رجحان کی حکمت عملی

- دوہری حرکت پذیر اوسط ذہین ٹریکنگ ٹریڈنگ کی حکمت عملی

- اعلی حجم کم بریک آؤٹ کمپاؤنڈ پوزیشن سائزنگ کی حکمت عملی

- بی اے ایم بینڈ پر مبنی بٹ کوائن ڈالر لاگت اوسط

- بائرن سانپ کلاؤڈ کوانٹ حکمت عملی