موونگ ایوریج پل بیک ٹریکنگ کی حکمت عملی

جائزہ

اس حکمت عملی کا بنیادی نظریہ یہ ہے کہ دو مختلف ادوار کی متحرک اوسطوں کا استعمال مارکیٹ میں ردوبدل کے بعد واپسی کے مواقع کو پکڑنے کے لئے کیا جائے۔ جب قیمت طویل مدتی اوسط سے اوپر ہوتی ہے اور مختصر مدت کی اوسط کی طرف واپسی ہوتی ہے تو حکمت عملی زیادہ پوزیشن کھولتی ہے ، اور جب قیمت قلیل مدتی اوسط پر دوبارہ کھڑی ہوتی ہے یا نقصان کی قیمت کو چھوتی ہے تو اس کی جگہ کھڑی کردی جاتی ہے۔ اس حکمت عملی میں رجحان میں واپسی کے خریدنے کے مواقع تلاش کرکے ، رجحان کی صورت حال میں منافع کمانے کی کوشش کی جاتی ہے۔

حکمت عملی کا اصول

- دو مختلف ادوار کی متحرک اوسط ((MA1 اور MA2) کا حساب لگائیں ، جہاں MA1 طویل مدتی اوسط ہے اور MA2 مختصر مدتی اوسط ہے۔

- جب اختتامی قیمت ایم اے 1 سے اوپر اور ایم اے 2 سے نیچے ہو ، اور اس وقت کوئی پوزیشن نہیں ہے ، اور موجودہ وقت میں طے شدہ تجارتی وقت کی حد میں ، حکمت عملی زیادہ پوزیشن کھولتی ہے۔

- پوزیشن کھولنے کی قیمت خریدنے کی قیمت کو ریکارڈ کریں ، اور اسٹاپ قیمت کو روکنے کے لئے حساب لگائیں (یعنی پوزیشن کھولنے کی قیمت میں i_stopPercent فیصد کمی)

- جب بند ہونے والی قیمت MA2 پر واپس آجائے اور i_lowerClose غلط ہو ، یا بند ہونے والی قیمت اسٹاپ قیمت سے نیچے آجائے تو ، حکمت عملی کو صاف کریں۔

- اگر i_lowerClose سچ ہے تو ، بندش کی قیمت MA2 سے زیادہ ہے اور پچھلی K لائن بندش کی قیمت MA2 سے کم ہے۔

اسٹریٹجک فوائد

- رجحانات کی پیروی: قیمتوں اور طویل مدتی اوسط سے متعلق پوزیشن کے تعلقات کا فیصلہ کرکے موجودہ مجموعی رجحانات کی نشاندہی کریں ، اور رجحانات میں داخلے کے مواقع تلاش کریں۔

- واپسی کی خریداری: قیمتوں میں اضافے کے رجحان کے دوران قلیل مدتی اوسط کی طرف واپسی کی خریداری کا موقع تلاش کرنا ، جس سے پوائنٹس کی قیمتوں میں اضافے کی قیمتوں میں اضافہ ہوتا ہے۔

- اسٹاپ نقصان کی حفاظت: اسٹاپ نقصان کی قیمت کا تعین ، جب قیمت میں الٹا اتار چڑھاؤ کسی خاص حد تک پہنچ جاتا ہے تو خود بخود صفائی ہوجاتی ہے ، جو نیچے جانے والے خطرے کو مؤثر طریقے سے کنٹرول کرتی ہے۔

- لچکدار پیرامیٹرز: صارف اپنی ترجیحات کے مطابق ، اوسط مدت ، اسٹاپ نقصان کی فیصد ، اور اگر پچھلے K لائن کی بندش کی قیمت قلیل مدتی اوسط سے کم ہے تو اس کی جگہ لے لے ، جیسے پیرامیٹرز کو لچکدار طریقے سے ترتیب دے سکتا ہے۔

اسٹریٹجک رسک

- پیرامیٹرز کی اصلاح: مختلف پیرامیٹرز کی ترتیبات حکمت عملی کی کارکردگی پر بہت زیادہ اثر ڈالتی ہیں ، جس میں بہترین پیرامیٹرز کا مجموعہ تلاش کرنے کے لئے مختلف مارکیٹ کے حالات میں پیرامیٹرز کی اصلاح اور جانچ پڑتال کی ضرورت ہوتی ہے۔

- زلزلے کی منڈی: زلزلے کی منڈی میں ، قیمتیں طویل مدتی اوسط کے درمیان کثرت سے اتار چڑھاؤ کا شکار ہوتی ہیں ، جس کی وجہ سے حکمت عملی اکثر کھلی پوزیشنوں کا سبب بن سکتی ہے ، جس سے زیادہ تجارتی لاگت کا نقصان ہوتا ہے۔

- رجحان کا رخ موڑنا: جب مارکیٹ کا رجحان موڑ جاتا ہے تو ، حکمت عملی میں لگاتار نقصان کا سامنا ہوسکتا ہے۔ اس وقت دوسرے اشارے یا سگنل کے ساتھ مل کر رجحان کی تبدیلی کا فیصلہ کرنے اور حکمت عملی کو بروقت ایڈجسٹ کرنے کی ضرورت ہوتی ہے۔

- بلیک سوان واقعہ: جب مارکیٹ میں کوئی اہم اور غیر متوقع اچانک واقعہ پیش آتا ہے ، تو اس سے قیمتوں میں شدید اتار چڑھاؤ ہوسکتا ہے ، جس سے روکنے کے بعد کی حکمت عملی کو زیادہ نقصان کا سامنا کرنا پڑتا ہے۔

حکمت عملی کی اصلاح کی سمت

- رجحان کا فیصلہ: پوزیشن کھولنے سے پہلے رجحان کا فیصلہ کرنے والے مزید اشارے متعارف کروائیں ، جیسے ADX ، موجودہ رجحان کی طاقت اور سمت کی تصدیق کرنے کے لئے ، پوزیشن کھولنے کے سگنل کی درستگی کو بہتر بنائیں۔

- متحرک رکاوٹ: قیمت میں اتار چڑھاو کی شرح ، اے ٹی آر جیسے اشارے کے مطابق متحرک طور پر رکاوٹ کی جگہ کو ایڈجسٹ کریں ، قیمت میں اتار چڑھاو کے دوران مناسب طور پر روکنے میں نرمی کریں ، اور قیمت میں اتار چڑھاو کے دوران سختی سے روکیں۔

- پوزیشن مینجمنٹ: مارکیٹ کے رجحان کی طاقت ، قیمتوں میں اتار چڑھاؤ کی شرح اور دیگر عوامل کے مطابق ، ہر بار پوزیشن کھولنے کے لئے پوزیشن کا سائز متحرک طور پر ایڈجسٹ کریں ، جب رجحان مضبوط اور اتار چڑھاؤ کی شرح اعتدال پسند ہو تو پوزیشن میں اضافہ کریں ، جب رجحان کمزور ہو یا اتار چڑھاؤ کی شرح بہت زیادہ ہو تو پوزیشن کو کم کریں۔

- کثیر فاریکس ہیجنگ: ایک ہی وقت میں کثیر فاریکس کے دونوں اطراف کے سگنل کی نگرانی پر غور کریں ، مختلف مارکیٹوں یا ادوار میں پوزیشن کھولنے کے لئے ، تاکہ حکمت عملی کے مجموعی خطرے کو کم کیا جاسکے۔

خلاصہ کریں۔

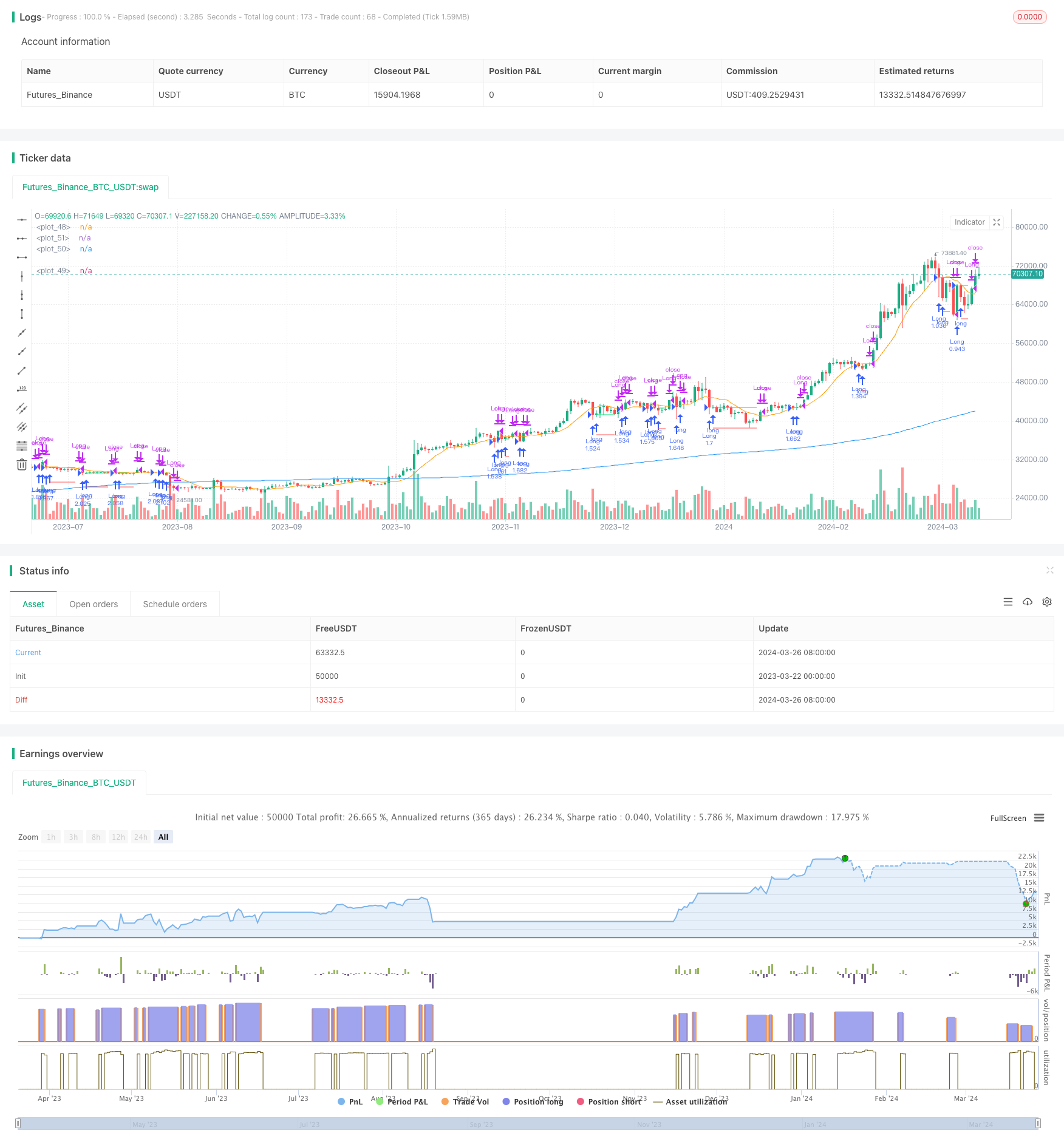

ایک متحرک اوسط واپسی ٹریکنگ حکمت عملی دو مختلف دورانیہ کی اوسط سے متعلق پوزیشن کے تعلقات کے ذریعے ، قیمتوں میں اضافے کے رجحان میں واپسی کے متعدد مواقع کو پکڑنے کے لئے۔ یہ حکمت عملی رجحان ساز مارکیٹوں کے لئے موزوں ہے ، اور مناسب پیرامیٹرز اور اسٹاپ نقصانات کی ترتیب کے ذریعہ ، رجحان سازی کے حالات میں مستحکم منافع حاصل کیا جاسکتا ہے۔ تاہم ، اس حکمت عملی کو ہلچل والے بازار اور رجحان میں تبدیلی کے دوران کچھ خطرہ لاحق ہے۔ مزید اشارے ، پوزیشن مینجمنٹ کو بہتر بنانے اور متحرک نقصانات کے طریقہ کار کو متعارف کرانے وغیرہ کے ذریعہ اس حکمت عملی کی کارکردگی اور استحکام کو مزید بہتر بنایا جاسکتا ہے۔

/*backtest

start: 2023-03-22 00:00:00

end: 2024-03-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © contapessoal_ivan

// @version=5

strategy("Pullback Strategy",

overlay=true,

initial_capital=1000,

default_qty_type=strategy.percent_of_equity,

default_qty_value=100, // 100% of balance invested on each trade

commission_type=strategy.commission.cash_per_contract,

commission_value=0.005) // Interactive Brokers rate

// Get user input

i_ma1 = input.int(title="MA 1 Length", defval=200, step=10, group="Strategy Parameters", tooltip="Long-term MA")

i_ma2 = input.int(title="MA 2 Length", defval=10, step=10, group="Strategy Parameters", tooltip="Short-term MA")

i_stopPercent = input.float(title="Stop Loss Percent", defval=0.10, step=0.1, group="Strategy Parameters", tooltip="Failsafe Stop Loss Percent Decline")

i_lowerClose = input.bool(title="Exit On Lower Close", defval=false, group="Strategy Parameters", tooltip="Wait for a lower-close before exiting above MA2")

i_startTime = input(title="Start Filter", defval=timestamp("26 Jan 2023 00:00 +0000"), group="Time Filter", tooltip="Start date & time to begin searching for setups")

i_endTime = input(title="End Filter", defval=timestamp("26 Mar 2024 23:59 +0000"), group="Time Filter", tooltip="End date & time to stop searching for setups")

// Get indicator values

ma1 = ta.sma(close, i_ma1)

ma2 = ta.sma(close, i_ma2)

// Check filter(s)

f_dateFilter = true

// Check buy/sell conditions

var float buyPrice = 0

buyCondition = close > ma1 and close < ma2 and strategy.position_size == 0 and f_dateFilter

sellCondition = close > ma2 and strategy.position_size > 0 and (not i_lowerClose or close < low[1])

stopDistance = strategy.position_size > 0 ? ((buyPrice - close) / close) : na

stopPrice = strategy.position_size > 0 ? buyPrice - (buyPrice * i_stopPercent) : na

stopCondition = strategy.position_size > 0 and stopDistance > i_stopPercent

// Enter positions

if buyCondition

strategy.entry(id="Long", direction=strategy.long)

if buyCondition[1]

buyPrice := open

// Exit positions

if sellCondition or stopCondition

strategy.close(id="Long", comment="Exit" + (stopCondition ? "SL=true" : ""))

buyPrice := na

// Draw pretty colors

plot(buyPrice, color=color.lime, style=plot.style_linebr)

plot(stopPrice, color=color.red, style=plot.style_linebr, offset=-1)

plot(ma1, color=color.blue)

plot(ma2, color=color.orange)