جائزہ

یہ حکمت عملی بنیادی طور پر اے ٹی آر ((Average True Range) اور ایس ایم اے ((Simple Moving Average) دونوں اشارے کا استعمال کرتی ہے تاکہ مارکیٹ کو صاف اور توڑنے کا فیصلہ کیا جاسکے ، تاکہ تجارت کی جاسکے۔ اس حکمت عملی کا بنیادی نظریہ یہ ہے کہ: جب قیمت اے ٹی آر کے اوپر یا نیچے ٹریک سے ٹکرا جاتی ہے تو ، مارکیٹ کو توڑنے کے لئے سمجھا جاتا ہے ، اور پوزیشن کھول دی جاتی ہے۔ جب قیمت اے ٹی آر کے مدار میں واپس آتی ہے تو ، سمجھا جاتا ہے کہ مارکیٹ میں صفائی ہوتی ہے ، اور پوزیشن کھل جاتی ہے۔

حکمت عملی کا اصول

- اے ٹی آر اشارے اور ایس ایم اے اشارے کا حساب لگائیں ، اے ٹی آر مارکیٹ میں اتار چڑھاؤ کا اندازہ لگانے کے لئے استعمال ہوتا ہے ، اور ایس ایم اے مارکیٹ میں اوسط قیمت کی سطح کا اندازہ لگانے کے لئے استعمال ہوتا ہے۔

- اے ٹی آر اور ایس ایم اے کے حساب سے اوپری اور نچلی ریل ، اوپری ریل ایس ایم اے + اے ٹی آر * ضارب ہے ، اور نچلی ریل ایس ایم اے - اے ٹی آر * ضارب ہے ، ضارب صارف کے لئے اپنی مرضی کے مطابق ضرب ہے۔

- اس بات کا تعین کریں کہ آیا مارکیٹ صفائی کی حالت میں ہے یا نہیں ، جب اعلی ترین قیمت اوپر سے کم اور کم ترین قیمت نیچے سے زیادہ ہو تو ، مارکیٹ کو صفائی کی حالت میں سمجھا جاتا ہے۔

- اس بات کا تعین کرنے کے لئے کہ آیا مارکیٹ میں کوئی بریک آؤٹ ہوا ہے ، جب اعلی قیمت ٹریک کو توڑتی ہے تو ، اسے اوپر کی طرف توڑنے کے طور پر سمجھا جاتا ہے۔ جب کم قیمت نیچے کی طرف گرتی ہے تو ، اسے نیچے کی طرف توڑنے کے طور پر سمجھا جاتا ہے۔

- اس کے بعد ، آپ کو ایک ہی پوزیشن پر ایک اور پوزیشن کھولنے کی ضرورت ہوگی۔

- اسٹاپ نقصان اور اسٹاپ منافع کی شرائط کے مطابق پوزیشن کو بند کیا جاتا ہے ، جب قیمت اسٹاپ نقصان کی قیمت ((SMA - ATR * stop_loss_percentage) یا اسٹاپ منافع کی قیمت ((SMA + ATR * take_profit_percentage) کو چھوتی ہے تو ، پوزیشن کو بند کردیا جاتا ہے۔

- صارف کے اپنی مرضی کے مطابق خطرے کا تناسب (risk_percentage) کے مطابق ہر تجارت کے لئے خطرے کی رقم (risk_per_trade) کا حساب لگائیں ، پھر اے ٹی آر کے مطابق پوزیشن کا سائز (position_size) کا حساب لگائیں۔

طاقت کا تجزیہ

- حکمت عملی کی منطق واضح ہے، سمجھنے اور لاگو کرنے میں آسان ہے۔

- اے ٹی آر اشارے کا استعمال مارکیٹ میں اتار چڑھاؤ کا اندازہ لگانے کے لئے کیا جاتا ہے ، جو مارکیٹ کے مختلف حالات کے مطابق ڈھال سکتا ہے۔

- ایس ایم اے اشارے کا استعمال مارکیٹ کی اوسط قیمت کی سطح کا تعین کرنے اور مارکیٹ کے اہم رجحانات کو ٹریک کرنے کے لئے کیا جاتا ہے۔

- جب پوزیشن کھولی جاتی ہے تو ، مارکیٹ کی صفائی کی حالت کو مدنظر رکھا جاتا ہے ، جس سے ہلچل والے بازاروں میں بار بار تجارت سے بچا جاسکتا ہے۔

- اسٹاپ اور اسٹاپ اسٹاپ کا استعمال کرتے ہوئے ، ہر تجارت کے خطرے کو مؤثر طریقے سے کنٹرول کیا جاسکتا ہے۔

- پوزیشن مینجمنٹ کا استعمال کرتے ہوئے ، اکاؤنٹ کے فنڈز اور خطرے کے تناسب کے مطابق پوزیشن کا سائز خود بخود ایڈجسٹ کیا جاسکتا ہے۔

خطرے کا تجزیہ

- اسٹریٹجیز ہنگامہ خیز مارکیٹوں میں خراب کارکردگی کا مظاہرہ کرسکتی ہیں ، کیونکہ بار بار توڑنے اور صفائی کرنے سے بار بار پوزیشن کھولنے اور پوزیشن پر قبضہ ہوسکتا ہے ، جس سے تجارت کی لاگت میں اضافہ ہوتا ہے۔

- حکمت عملی کے پیرامیٹرز کی ترتیب حکمت عملی کی کارکردگی پر بہت زیادہ اثر ڈالتی ہے۔ مختلف پیرامیٹرز کے نتیجے میں بالکل مختلف نتائج برآمد ہوسکتے ہیں ، لہذا پیرامیٹرز کو احتیاط سے ڈیبگ اور بہتر بنانے کی ضرورت ہے۔

- اسٹریٹجی کی اسٹاپ اور اسٹاپ کی ترتیب کافی لچکدار نہیں ہوسکتی ہے ، اور مقررہ فیصد اسٹاپ اور اسٹاپ مختلف مارکیٹ کے حالات کے مطابق نہیں ہوسکتے ہیں۔

- حکمت عملی کی پوزیشن مینجمنٹ بہت آسان ہوسکتی ہے ، جس میں مارکیٹ کے رجحانات اور اتار چڑھاؤ جیسے عوامل کو مدنظر نہیں رکھا جاتا ہے ، جس کی وجہ سے بعض معاملات میں پوزیشن بہت بڑی یا بہت چھوٹی ہوسکتی ہے۔

اصلاح کی سمت

- ٹرینڈ فلٹرنگ شرائط کو شامل کرنے پر غور کیا جاسکتا ہے ، جیسے کہ صرف اوپر کی طرف بڑھنے پر زیادہ پوزیشنیں کھولیں اور نیچے کی طرف جانے پر خالی پوزیشنیں کھولیں ، تاکہ ہلچل والے بازاروں میں کثرت سے تجارت سے بچا جاسکے۔

- زیادہ لچکدار اسٹاپ اور اسٹاپ کا استعمال کرنے پر غور کیا جاسکتا ہے ، جیسے اے ٹی آر یا مارکیٹ میں اتار چڑھاؤ کی متحرک تبدیلیوں کے مطابق اسٹاپ اور اسٹاپ کے فاصلے کو مختلف مارکیٹ کے حالات کے مطابق ڈھالنا۔

- زیادہ پیچیدہ پوزیشن مینجمنٹ کے طریقوں کو استعمال کرنے پر غور کیا جاسکتا ہے ، جیسے کہ مارکیٹ کے رجحانات اور اتار چڑھاؤ کے مطابق پوزیشن کا سائز ایڈجسٹ کرنا ، تاکہ خطرے کو کنٹرول کیا جاسکے اور منافع میں اضافہ کیا جاسکے۔

- حکمت عملی کی وشوسنییتا اور استحکام کو مزید بڑھانے کے لئے ، دیگر فلٹرنگ شرائط جیسے حجم ، اتار چڑھاؤ ، وغیرہ کو شامل کرنے پر غور کیا جاسکتا ہے۔

خلاصہ کریں۔

اس حکمت عملی میں اے ٹی آر اور ایس ایم اے کے دو سادہ اشارے استعمال کیے جاتے ہیں ، جس میں قیمتوں میں خرابی اور صفائی کا اندازہ لگایا جاتا ہے ، جبکہ ہر تجارت کے خطرے اور پوزیشن کے سائز کو کنٹرول کرنے کے لئے رسک کنٹرول اور پوزیشن مینجمنٹ کا استعمال کیا جاتا ہے۔ حکمت عملی کی منطق واضح ہے ، سمجھنے میں آسان ہے اور اس پر عمل درآمد کیا جاسکتا ہے ، لیکن عملی استعمال میں کچھ دشواری ہوسکتی ہے ، جیسے کہ اتار چڑھاؤ والی مارکیٹ میں خراب کارکردگی ، پیرامیٹرز کی ترتیب حکمت عملی کی کارکردگی پر بہت زیادہ اثر ڈالتی ہے ، اسٹاپ اور اسٹاپ بار کی ترتیب کافی لچکدار نہیں ہے ، اور پوزیشن مینجمنٹ بہت آسان ہے۔ لہذا ، عملی استعمال میں حالات کے مطابق اصلاحات اور بہتری کی ضرورت ہے ، جیسے رجحان فلٹر شامل کرنا ، زیادہ لچکدار اسٹاپ اور اسٹاپ بار کا استعمال کرنا ، پوزیشن مینجمنٹ کے زیادہ پیچیدہ طریقوں کا استعمال کرنا ، حکمت عملی کی وشوسنییتا اور استحکام کو بڑھانے کے لئے اضافی ضوابط شامل کرنا وغیرہ۔

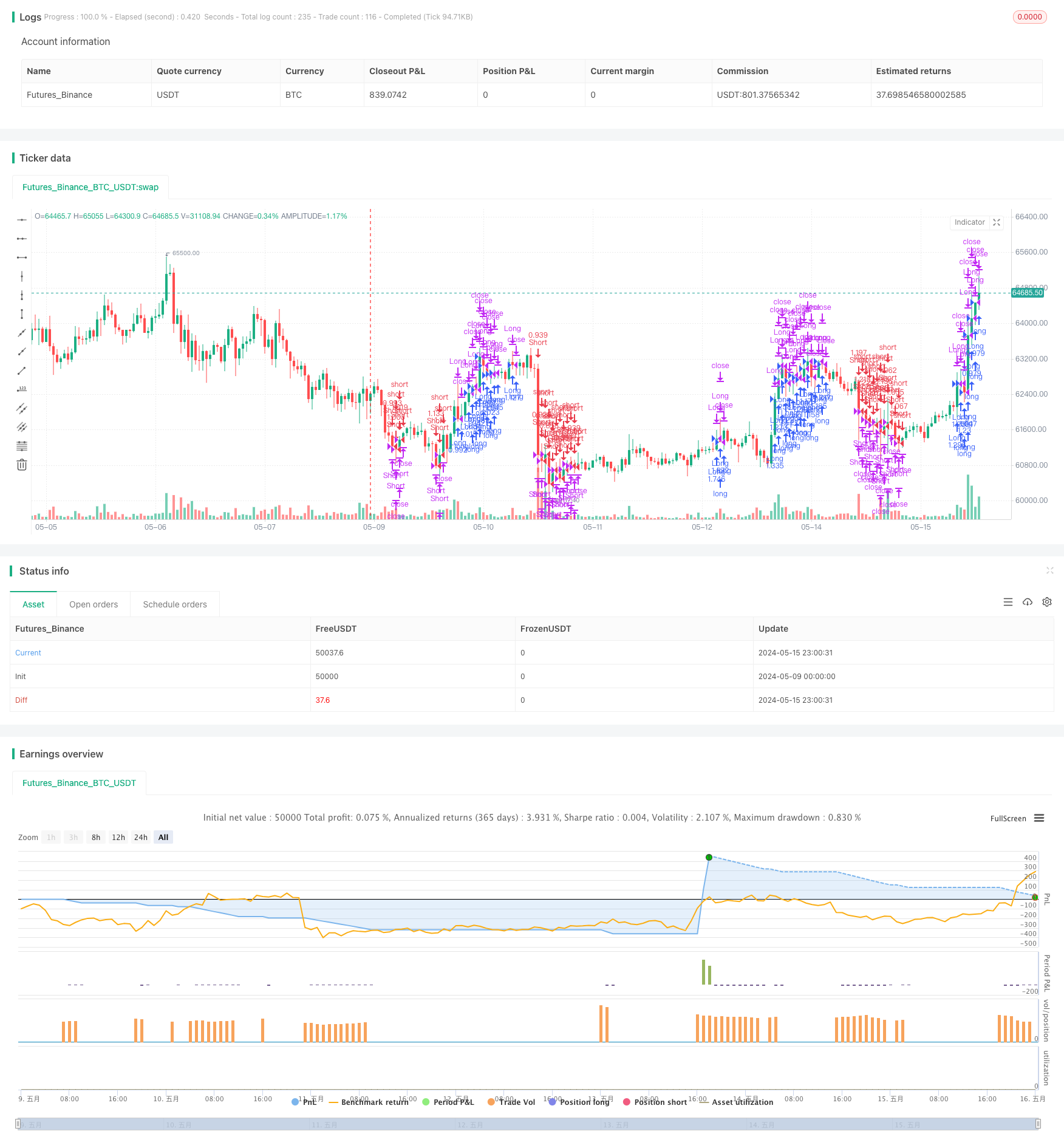

/*backtest

start: 2024-05-09 00:00:00

end: 2024-05-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Consolidation Breakout Strategy", overlay=true)

// Input Parameters

length = input.int(20, "Length", minval=1)

multiplier = input.float(2.0, "Multiplier", minval=0.1, maxval=10.0)

risk_percentage = input.float(1.0, "Risk Percentage", minval=0.1, maxval=10.0)

stop_loss_percentage = input.float(1.0, "Stop Loss Percentage", minval=0.1, maxval=10.0)

take_profit_percentage = input.float(2.0, "Take Profit Percentage", minval=0.1, maxval=10.0)

// ATR calculation

atr_value = ta.atr(length)

// Average price calculation

average_price = ta.sma(close, length)

// Upper and lower bounds for consolidation detection

upper_bound = average_price + multiplier * atr_value

lower_bound = average_price - multiplier * atr_value

// Consolidation detection

is_consolidating = (high < upper_bound) and (low > lower_bound)

// Breakout detection

is_breakout_up = high > upper_bound

is_breakout_down = low < lower_bound

// Entry conditions

enter_long = is_breakout_up and not is_consolidating

enter_short = is_breakout_down and not is_consolidating

// Exit conditions

exit_long = low < (average_price - atr_value * stop_loss_percentage) or high > (average_price + atr_value * take_profit_percentage)

exit_short = high > (average_price + atr_value * stop_loss_percentage) or low < (average_price - atr_value * take_profit_percentage)

// Risk calculation

risk_per_trade = strategy.equity * (risk_percentage / 100)

position_size = risk_per_trade / atr_value

// Strategy

if (enter_long)

strategy.entry("Long", strategy.long, qty=position_size)

if (enter_short)

strategy.entry("Short", strategy.short, qty=position_size)

if (exit_long)

strategy.close("Long")

if (exit_short)

strategy.close("Short")