Chỉ số đảo ngược của K I

Tác giả:ChaoZhang, Ngày: 2022-05-08 11:05:11Tags:SMAEMAMACD

Chỉ số đảo ngược K

• Một tín hiệu mua được tạo ra bất cứ khi nào giá thị trường hiện tại thấp hơn dải Bollinger thấp hơn 100 giai đoạn trong khi đồng thời, giá trị MACD phải ở trên đường tín hiệu của nó. • Một tín hiệu bán (short) được tạo ra bất cứ khi nào giá thị trường hiện tại vượt quá dải Bollinger phía trên 100 giai đoạn trong khi đồng thời, giá trị MACD phải nằm dưới đường tín hiệu của nó.

Cách sử dụng chỉ số đảo ngược của K

Các giới hạn của chỉ số bao gồm: • Không có quy tắc thoát rõ ràng hoạt động tốt trung bình trên các thị trường. • Giống như các chỉ số khác, nó hoạt động kém trên một số thị trường và không nên được sử dụng ở khắp mọi nơi. • Các tín hiệu sai có xu hướng xảy ra trong thời gian thị trường xu hướng nhưng không có cách nào được chứng minh để phát hiện tín hiệu sai.

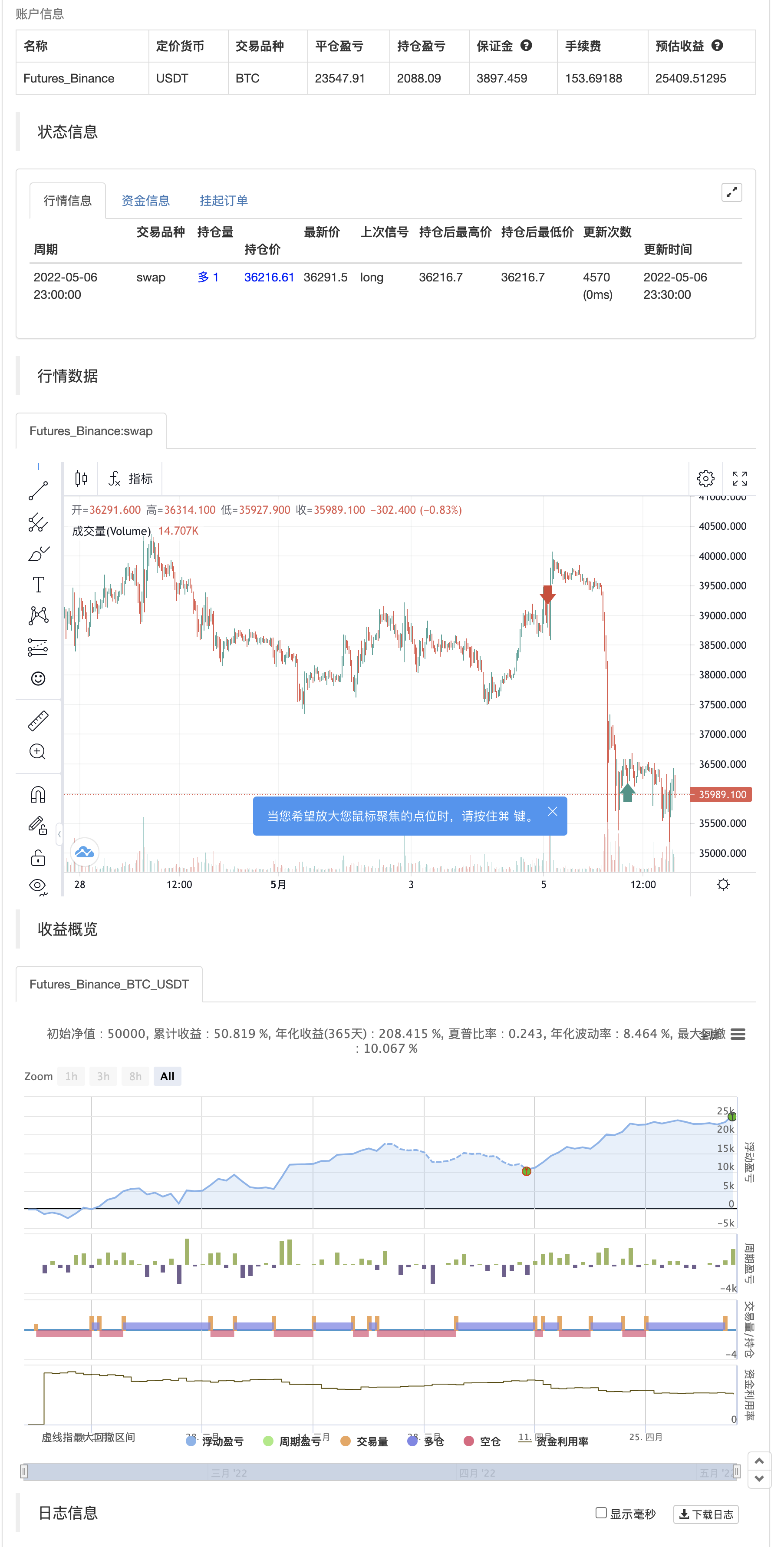

backtest

/*backtest

start: 2022-02-07 00:00:00

end: 2022-05-07 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Sofien-Kaabar

//@version = 5

indicator("K's Reversal Indicator I", overlay = true)

fast = input(defval = 12, title = 'Fast')

slow = input(defval = 26, title = 'Slow')

signal = input(defval = 9, title = 'Signal')

length = input(defval = 100, title = 'Bollinger Lookback')

multiplier = input(defval = 2, title = 'Multiplier')

// MACD

macd_line = ta.ema(close, fast) - ta.ema(close, slow)

signal_line = ta.ema(macd_line, signal)

// Bollinger

lower_boll = ta.sma(close, length) - (multiplier * ta.stdev(close, length))

upper_boll = ta.sma(close, length) + (multiplier * ta.stdev(close, length))

mid_line = ta.sma(close, length)

// Signal

buy_signal = math.min(open[1], close[1]) <= lower_boll[1] and math.max(open[1], close[1]) <= mid_line and macd_line[1] > signal_line[1] and macd_line[2] < signal_line[2]

sell_signal = math.max(open[1], close[1]) >= upper_boll[1] and math.min(open[1], close[1]) >= mid_line and macd_line[1] < signal_line[1] and macd_line[2] > signal_line[2]

if buy_signal

strategy.entry("Enter Long", strategy.long)

else if sell_signal

strategy.entry("Enter Short", strategy.short)

- Chiến lược giao dịch chuyển đổi hai lần MACD - giao dịch tần số cao dựa trên việc nắm bắt xu hướng ngắn hạn

- CM MACD Chỉ số tùy chỉnh - Khung thời gian đa - V2

- Chiến lược đa không gian của ZeroLag MACD

- Chiến lược động lượng đường chậm đường ngang + MACD

- Hệ thống giao dịch xác nhận xu hướng MACD kép

- Đánh dấu các bước đột phá của đường MACD BB

- MACD kết hợp với chiến lược Martin để tối ưu hóa chiến lược giao dịch đa đầu

- Đường ngang hai đường MACD giao dịch qua ngày có thể điều chỉnh chiến lược giao dịch định lượng

- MACD hệ thống giao dịch stop loss đa vùng

- Chiến lược dự báo chéo động của MACD

- Mua/Bán Strat

- Triple Supertrend với EMA và ADX

- Bản đồ nhiệt theo trình tự Tom DeMark

- jma + dwma bằng nhiều hạt

- MACD MAGIC

- Điểm số Z với tín hiệu

- Phương pháp biến động dễ dàng của Ngôn ngữ Pine

- 3EMA + Boullinger + PIVOT

- Baguette bằng nhiều hạt

- Máy xay

- Nến tràn ngập

- MA Hoàng đế Insiliconot

- Các điểm đảo ngược Demark

- Swing Highs / Lows & Mô hình nến

- TMA Overlay

- Chiến lược MACD + SMA 200

- Hệ thống CM Sling Shot

- Bollinger + RSI, Chiến lược đôi v1.1

- Chiến lược Bollinger Bands

- Tracker xu hướng tối ưu