Động lực tiền điện tử đột phá chiến lược

Tác giả:ChaoZhang, Ngày: 2023-10-26 17:23:20Tags:

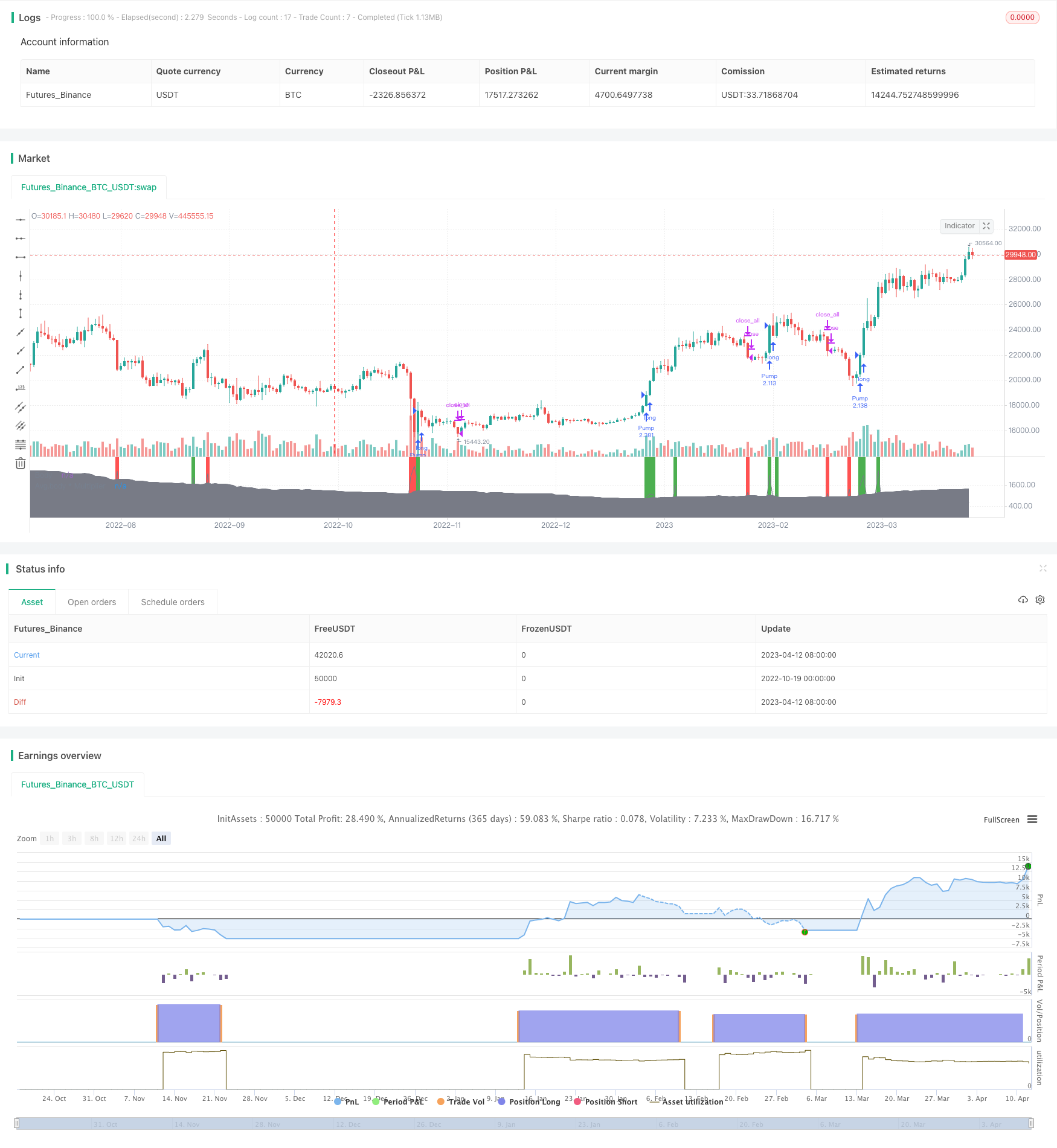

Thông tin chi tiết

Chiến lược này sử dụng các chỉ số động lực để xác định hướng xu hướng chính của thị trường Cryptocurrency, xây dựng nhiều vị trí tại điểm đột phá, để thực hiện ý tưởng giao dịch theo đuổi đà giảm.

Nguyên tắc chiến lược

Chiến lược này sử dụng một con dao động Pump & Dump tùy chỉnh là con dao động duy nhất. Máy dao động này sử dụng kích thước của thực thể đường K để xác định hướng xu hướng chính của thị trường. Cụ thể, nó tính giá trị trung bình của thực thể đường K và nhân với số nhân được đặt bởi người dùng.

Theo các chỉ số trên dao động, chiến lược này chỉ thiết lập nhiều vị trí. Khi chỉ số cho thấy hiện tại đang ở giai đoạn tăng, thiết lập nhiều vị trí khi đường gốc K đóng. Sau đó, nếu có tín hiệu giảm hoặc chấm dứt mất mát được kích hoạt, hãy đặt tất cả các vị trí.

Chiến lược này cung cấp hai phương thức dừng lỗ, có thể sử dụng một hoặc cùng một:

Tỷ lệ dừng lỗ: Người dùng có thể thiết lập một tỷ lệ lỗ tối đa cho một vị trí. Nếu giá giảm xuống mức dừng lỗ này, họ sẽ ngang vị trí.

Breakout Stop Loss: ghi lại điểm thấp nhất của đường gốc K khi mở giao dịch. Nếu sau đó giá giảm xuống điểm này, hãy dỡ bỏ vị trí.

Phân tích ưu thế

Chiến lược này có những lợi thế sau:

Sử dụng các chỉ số tùy chỉnh để xác định xu hướng thị trường, nhạy cảm và chính xác hơn.

Chỉ cần làm nhiều, tránh rủi ro mất mát vô hạn do không làm gì cả.

Theo đó, các nhà đầu tư có thể sử dụng các phương pháp kinh doanh theo xu hướng.

Cung cấp phương thức dừng lỗ kép, bạn có thể tự do chọn phương thức dừng lỗ phù hợp hơn cho riêng bạn.

Mã đơn giản, rõ ràng, dễ hiểu và sửa đổi.

Không cần thiết phải thiết lập đòn dừng động, tránh đòn dừng sớm dẫn đến mất lợi nhuận.

Phân tích rủi ro

Một số người cho rằng chiến lược này cũng có những rủi ro:

Các chỉ số tùy chỉnh có thể không đủ ổn định và đáng tin cậy, có nguy cơ đánh giá sai.

Chỉ cần xây dựng nhiều vị trí, bạn có thể bỏ lỡ cơ hội gọi lại đường ngắn.

Các thiết lập dừng lỗ có thể quá bảo thủ và không thể giữ vị trí dài hơn.

Không có thiết lập ngắt động, cần ngắt bằng tay và đúng giờ, có rủi ro hoạt động.

Mặc dù có thể kết hợp bất kỳ hai phương thức dừng, nhưng vẫn có thể không tìm thấy điểm dừng tốt nhất.

Chiến lược theo đuổi đòn bẩy dễ bị sai lệch bởi thị trường sốc, tạo ra quá nhiều giao dịch không hiệu quả.

Định hướng tối ưu

Chiến lược này có thể được tối ưu hóa trong các khía cạnh sau:

Hãy thử các chỉ số khác, chẳng hạn như KDJ, MACD, v.v. để tìm cách xác định xu hướng ổn định hơn.

Tăng cơ hội làm việc trống. Cho phép làm việc trống khi xu hướng thay đổi, tăng lợi nhuận chiến lược.

Tối ưu hóa chiến lược dừng lỗ; thử nghiệm các tham số khác nhau để tìm điểm dừng lỗ tốt hơn; hoặc sử dụng các chỉ số động như ATR, MA để thiết lập dừng lỗ.

Tăng đệm động. Ví dụ: đặt đệm trước khi vượt qua đỉnh cao, giảm nguy cơ vận hành bằng tay.

Tối ưu hóa các tham số; điều chỉnh các tham số đường ngang, điều kiện mở cửa, v.v. để tìm ra sự kết hợp tốt nhất.

Thêm điều kiện lọc. Chỉ Long hoặc chỉ số dưới cùng, tránh giao dịch không hiệu quả.

Kiểm tra các loại khác nhau. Đánh giá hiệu quả của chiến lược trong các loại tiền tệ chính thống, tối ưu hóa phạm vi áp dụng.

Sử dụng các chiến lược tối ưu hóa bằng cách sử dụng kiểm tra lại và mô phỏng để tìm ra các tham số tối ưu và điểm dừng lỗ.

Tóm lại

Toàn bộ chiến lược này là một chiến lược theo đuổi giảm và giảm khá đơn giản. Nó sử dụng các chỉ số động lực tùy chỉnh để xác định xu hướng thị trường, xây dựng nhiều vị trí trong giai đoạn bắt đầu của xu hướng và cung cấp phương pháp dừng lỗ kép. Những lợi thế chính là chiến lược có ý tưởng rõ ràng, rủi ro hạn chế và dễ vận hành. Nhưng cũng có một số không gian tối ưu hóa, chẳng hạn như chiến lược dừng lỗ, lựa chọn tham số, vv.

/*backtest

start: 2022-10-19 00:00:00

end: 2023-04-13 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("[BoTo] Pump&Dump Strategy", shorttitle = "[BoTo] P&D Strategy", default_qty_type = strategy.percent_of_equity, default_qty_value = 100, pyramiding = 0)

//Settings

multiplier = input(3.0)

length = input(100)

stop = input(100.0, title = "Stop loss, %")

//Indicator

body = abs(close - open)

sma = sma(body, length) * multiplier

plot(body, color = gray, linewidth = 1, transp = 0, title = "Body")

plot(sma, color = gray, style = area, linewidth = 0, transp = 90, title = "Avg.body * Multiplier")

//Signals

pump = body > sma and close > open

dump = body > sma and close < open

color = pump ? green : dump ? red : na

bgcolor(color, transp = 0)

//Stops

size = strategy.position_size

autostop = 0.0

autostop := pump and size == 0 ? low : autostop[1]

userstop = 0.0

userstop := pump and size == 0 ? close - (close / 100 * stop) : userstop[1]

//Strategy

if pump

strategy.entry("Pump", strategy.long)

if dump or low < autostop or low < userstop

strategy.close_all()

- Hệ thống đột phá siêu lật lật hai lần

- Chiến lược giao thoa xu hướng di động

- Chiến lược lung lay

- Chiến lược đường thẳng đa chu kỳ

- Chiến lược RSI theo mùa

- 1-3-1 Chiến lược đảo ngược đường K màu đỏ xanh lá cây

- Chiến lược dừng mất mát theo dõi động lực

- Chiến lược đột phá RSI tích lũy

- Chiến lược bảo hiểm tần số cao dựa trên màu cột và hồi quy tuyến tính của MACD

- Chiến lược động lực chồng lên nhau

- Chỉ số kết hợp hai Stochastics và giao dịch cân nhắc đường trung bình di chuyển

- Hệ thống giao dịch màu xanh lá cây và vàng của EMA

- Chiến lược theo dõi xu hướng theo đường thẳng

- RSI chiến lược động lực không gian

- Chiến lược đảo ngược đáy Stochastic kép

- Chiến lược ưu tiên trùng lặp ngược hai chiều

- Chiến lược giao dịch kết hợp đảo ngược đường trung bình hai và nhấp nháy thấp ba

- Chiến lược giao dịch chỉ số ngẫu nhiên trung bình

- Chiến lược đột phá lực lượng không quân đa tuyến

- Chiến lược đảo ngược động lực ba chỉ số