Chiến lược định lượng đa yếu tố dựa trên trung bình động hàm mũ và trọng số khối lượng

Tổng quan

Chiến lược này được gọi là chiến lược định lượng đa yếu tố dựa trên chỉ số trung bình di chuyển và trọng lượng giao dịch, chủ yếu bằng cách kết hợp hai yếu tố trung bình di chuyển và trọng lượng giao dịch để thực hiện giao dịch định lượng. Chiến lược tổng hợp xem xét xu hướng giá, thông tin khối lượng giao dịch và thông tin giá mới nhất, có thể nắm bắt hiệu quả cơ hội thị trường, có một số lợi thế.

Nguyên tắc chiến lược

Chỉ số cốt lõi của chiến lược này là nRes, nó kết hợp chỉ số chuyển động trung bình xMAVolPrice, chỉ số chuyển động trung bình xMAVol và giá đóng cửa gần nhất, được tính bằng công thức sau:

xMAVolPrice = ema(volume * close, length)

xMAVol = ema(volume, length)

nRes = xMAVolPrice / xMAVol

Trong đó, xMAVolPrice là chỉ số di chuyển trung bình của giá đóng cửa nhân với khối lượng giao dịch, phản ánh thông tin tổng hợp về giá và khối lượng giao dịch; xMAVol là chỉ số di chuyển trung bình của chỉ số giao dịch; nRes là tỷ lệ của hai chỉ số di chuyển trung bình, phản ánh thông tin giá đã điều chỉnh.

Chiến lược này quyết định định hướng nhị phân nhiều hơn bằng cách đánh giá nRes có mối quan hệ lớn với giá đóng cửa mới nhất:

if (nRes < close[1])

做多

if (nRes > close[1])

做空

Nếu nRes nhỏ hơn giá đóng cửa mới nhất, giá sau khi điều chỉnh khối lượng giao dịch thấp hơn giá mới nhất là tín hiệu mua; Nếu nRes lớn hơn giá đóng cửa mới nhất, giá sau khi điều chỉnh khối lượng giao dịch cao hơn giá mới nhất là tín hiệu bán.

Tóm lại, chiến lược này là một trong những chiến lược giao dịch định lượng điển hình, bằng cách so sánh chỉ số giá nRes đã điều chỉnh khối lượng giao dịch và giá đóng cửa mới nhất, quyết định làm nhiều đường nhượng quyền.

Phân tích lợi thế

Chiến lược này có một số ưu điểm:

Kết hợp thông tin đa yếu tố. Chiến lược này không chỉ xem xét thông tin giá cả mà còn kết hợp thông tin khối lượng giao dịch, tận dụng đầy đủ các đặc điểm đa yếu tố của cổ phiếu, có thể đánh giá chính xác hơn về xu hướng thị trường.

Giảm tín hiệu giả. Bằng cách tăng trọng lượng giao dịch, bạn có thể lọc ra một số đột phá giả gây ra bởi số lượng giao dịch không đủ. Điều này có thể làm giảm hiệu quả các giao dịch không cần thiết và tránh bị che đậy.

Tính thực tế mạnh mẽ. So với các chỉ số như trung bình di chuyển đơn giản, chỉ số di chuyển trung bình trong chiến lược này nhạy cảm hơn với dữ liệu mới nhất và có thể nắm bắt được những thay đổi gần đây của thị trường.

Dễ thực hiện. Chiến lược này đơn giản, rõ ràng, dễ hiểu và thực hiện, phù hợp với yêu cầu giao dịch số lượng.

Phân tích rủi ro

Mặc dù có những lợi thế, chiến lược này cũng có những rủi ro:

Thông tin về khối lượng giao dịch không đáng tin cậy. Chỉ số khối lượng giao dịch dễ bị thao túng, không đủ ổn định và có thể gây hiểu nhầm.

Cơ hội phán đoán nhiều không gian rất hiếm. Chiến lược này có ít cơ hội phán đoán so với chiến lược đơn giản theo xu hướng, dễ gây ra tình trạng thiếu giao dịch.

Khó chọn tham số. Chọn tham số như đường trung bình di chuyển có ảnh hưởng lớn đến hiệu suất chiến lược, và chọn không đúng có thể làm giảm lợi nhuận đáng kể.

Rủi ro của sự thay đổi mạnh mẽ trong các hoạt động. Trong các hoạt động nhanh chóng, các chỉ số có thể không phản ứng kịp với giá mới nhất, dẫn đến nguy cơ bỏ lỡ thời điểm giao dịch tốt nhất.

Phương pháp giải quyết tương ứng: thiết lập tham số tối ưu hóa, kiểm soát chặt chẽ quy mô vị trí, thiết lập dừng lỗ; kiểm tra kết hợp với các chỉ số yếu tố khác; điều chỉnh tần suất giữ vị trí thích hợp.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa theo các hướng sau:

Logic mở vị trí linh hoạt hơn. Bạn có thể mở vị trí khi nRes và giá trị đóng cửa khác nhau lớn hơn một mức giảm, thay vì chỉ phân loại, bạn có thể nắm bắt nhiều cơ hội hơn.

Tăng cơ chế quản lý vị trí. Có thể điều chỉnh kích thước vị trí của mỗi giao dịch theo mức độ biến động của thị trường, kiểm soát rủi ro hiệu quả.

Kết hợp các yếu tố khác. Các yếu tố khác có thể được thêm vào, chẳng hạn như chỉ số cảm xúc, yếu tố cơ bản, để đưa ra quyết định chiến lược toàn diện hơn.

Các tham số có thể được tự động tối ưu hóa. Các tham số như length có thể được xây dựng để tự động tối ưu hóa thuật toán, cho phép nó điều chỉnh tùy theo các đặc điểm của thời gian khác nhau.

Sử dụng mô hình học máy. Mô hình học sâu như RNN có thể được sử dụng để mô hình hóa các tính năng đa chiều, thực hiện các chiến lược phi tuyến tính từ đầu đến cuối.

Tóm tắt

Chiến lược này xem xét thông tin đa yếu tố như giá cả, khối lượng giao dịch, điều chỉnh chỉ số giá bằng chỉ số trung bình di chuyển của khối lượng giao dịch, so sánh với giá đóng cửa mới nhất để xác định hướng giao dịch. So với chỉ số đơn lẻ, nó có nhiều thông tin hơn, giảm tín hiệu sai. Nhưng cũng phải đối mặt với rủi ro của việc thao tác giao dịch, ít thời điểm phán đoán. Trong tương lai, có thể cải thiện từ việc tối ưu hóa logic mở kho, quản lý vị trí, thêm nhiều yếu tố khác để hiệu quả chiến lược tốt hơn.

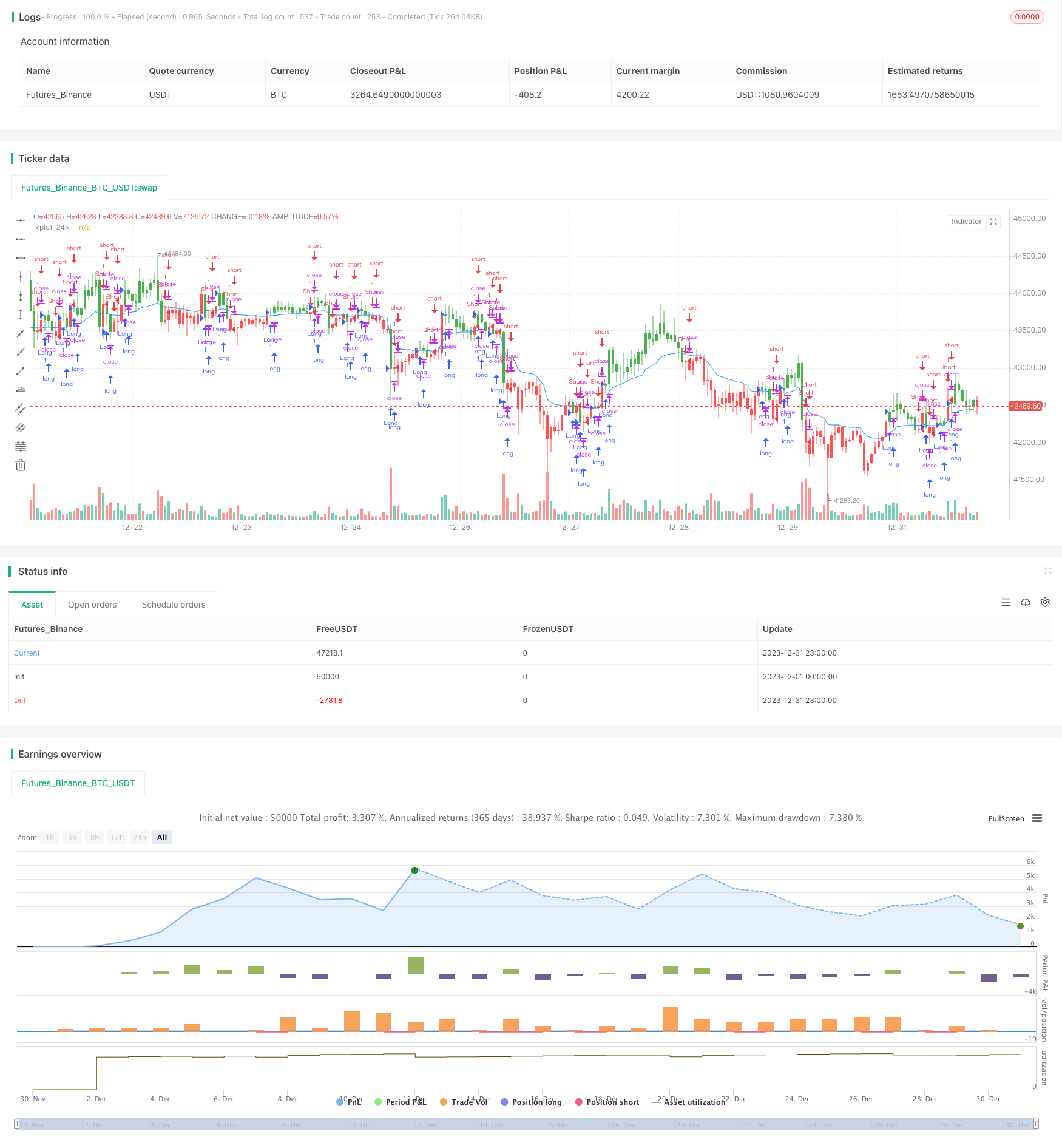

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 06/03/2017

// The related article is copyrighted material from Stocks & Commodities 2009 Oct

//

// You can change long to short in the Input Settings

// Please, use it only for learning or paper trading. Do not for real trading.

////////////////////////////////////////////////////////////

strategy(title="Combining Exponential And Volume Weighting", overlay=true)

length = input(22, minval=1)

reverse = input(false, title="Trade reverse")

xMAVolPrice = ema(volume * close, length)

xMAVol = ema(volume, length)

nRes = xMAVolPrice / xMAVol

pos = iff(nRes < close[1], 1,

iff(nRes > close[1], -1, nz(pos[1], 0)))

possig = iff(reverse and pos == 1, -1,

iff(reverse and pos == -1, 1, pos))

if (possig == 1 )

strategy.entry("Long", strategy.long)

if (possig == -1 )

strategy.entry("Short", strategy.short)

barcolor(possig == -1 ? red: possig == 1 ? green : blue )

plot(nRes, color=blue)