Chiến lược giao dịch theo xu hướng thích nghi và nhiều xác nhận

Tác giả:ChaoZhang, Ngày: 2025-01-17 16:29:24Tags:MAEMAHHLLSMADC

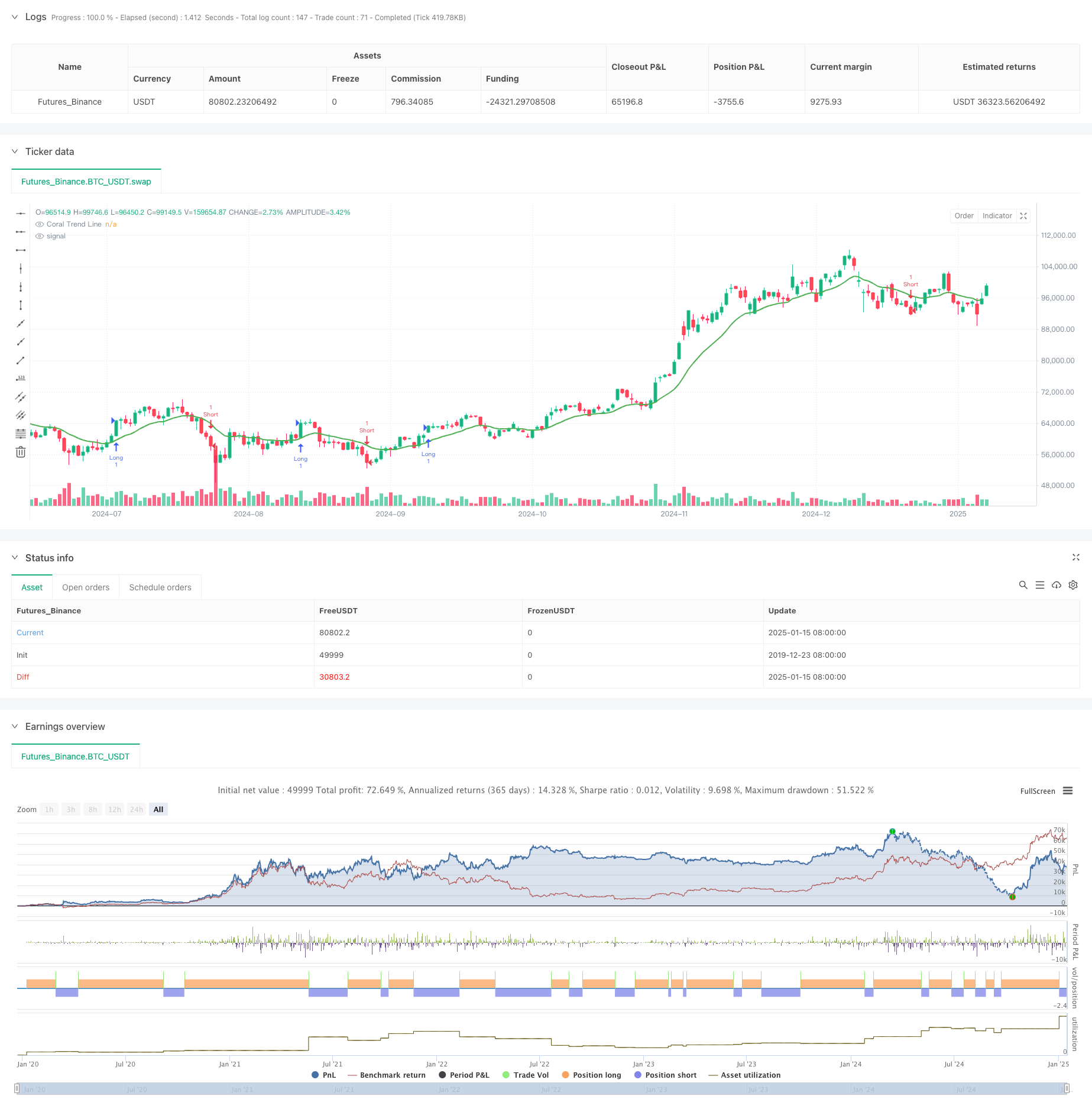

Tổng quan

Chiến lược này là một hệ thống giao dịch theo xu hướng kết hợp chỉ số xu hướng san hô với kênh Donchian. Bằng cách nắm bắt chính xác đà tăng của thị trường và cung cấp nhiều xác nhận về sự phá vỡ xu hướng, nó lọc hiệu quả các tín hiệu sai trong các thị trường dao động và cải thiện độ chính xác giao dịch. Chiến lược sử dụng các kỹ thuật trung bình động thích nghi có thể điều chỉnh động các tham số để duy trì hiệu suất ổn định trong các điều kiện thị trường khác nhau.

Nguyên tắc chiến lược

Lý thuyết cốt lõi được xây dựng trên hiệu ứng phối hợp của hai chỉ số chính: 1. Coral Trend Indicator: Tính toán một giá trị làm mịn của (cao + thấp + đóng) / 3 và so sánh nó với giá đóng hiện tại để xác định hướng xu hướng. 2. Kênh Donchian: Xác định xem giá có phá vỡ mức chính hay không bằng cách tính toán giá cao nhất và thấp nhất trong một khoảng thời gian được xác định bởi người dùng.

Hệ thống tạo ra tín hiệu dài khi cả hai chỉ số xác nhận xu hướng tăng (coralTrendVal == 1 và donchianTrendVal == 1), và tín hiệu ngắn khi cả hai xác nhận xu hướng giảm (coralTrendVal == -1 và donchianTrendVal == -1).

Ưu điểm chiến lược

- Cơ chế xác nhận nhiều lần: Kết hợp hai chỉ số xu hướng độc lập làm giảm đáng kể khả năng tín hiệu sai.

- Khả năng thích nghi mạnh mẽ: Phương pháp tính toán mượt mà của chỉ số Coral Trend cho phép nó thích nghi với các tình trạng biến động thị trường khác nhau.

- Điều chỉnh tham số: Chiến lược cung cấp các thiết lập tham số linh hoạt có thể được tối ưu hóa cho các công cụ giao dịch và khung thời gian khác nhau.

- Nhận dạng sự bền vững của xu hướng: Hệ thống xác định hiệu quả các điều kiện xu hướng mạnh và duy trì vị trí trong xu hướng.

- Phản hồi trực quan rõ ràng: Các nhà giao dịch có thể trực quan hiểu điều kiện thị trường thông qua các dấu hiệu biểu đồ và đường xu hướng.

Rủi ro chiến lược

- Rủi ro đảo ngược xu hướng: Có thể trải qua sự chậm trễ tại các điểm chuyển hướng xu hướng, dẫn đến rút tiền.

- Hiệu suất thị trường bên cạnh: Có thể tạo ra tín hiệu giao dịch quá mức trong các thị trường giới hạn phạm vi. Giải pháp: Chỉ cần thêm các chỉ số xác nhận sức mạnh xu hướng vào các vị trí mở khi xu hướng rõ ràng.

- Độ nhạy của tham số: Các thiết lập tham số khác nhau có thể dẫn đến sự khác biệt đáng kể trong hiệu suất chiến lược.

Hướng dẫn tối ưu hóa chiến lược

- Điều chỉnh tham số động: Tự động điều chỉnh giai đoạn kênh Donchian và giai đoạn làm mịn xu hướng san hô dựa trên sự biến động của thị trường.

- Thêm cơ chế dừng lỗ: Khuyến cáo thêm các lỗ dừng dựa trên ATR để cải thiện kiểm soát rủi ro.

- Thêm xác nhận khối lượng: Bao gồm các điều kiện lọc khối lượng khi tạo tín hiệu để tăng độ tin cậy xác nhận xu hướng.

- Tối ưu hóa quản lý vị trí: Thực hiện một hệ thống quản lý vị trí năng động dựa trên sức mạnh xu hướng.

- Phân loại môi trường thị trường: Thêm mô-đun nhận dạng môi trường thị trường để sử dụng các kết hợp tham số khác nhau trong các trạng thái thị trường khác nhau.

Tóm lại

Chiến lược này đạt được một hệ thống theo xu hướng mạnh mẽ thông qua nhiều cơ chế xác nhận xu hướng và cài đặt tham số linh hoạt. Các tính năng thích nghi và logic tín hiệu rõ ràng của nó làm cho nó phù hợp với các khung thời gian giao dịch và môi trường thị trường khác nhau. Thông qua các hướng tối ưu hóa được đề xuất, có chỗ để cải thiện hơn nữa hiệu suất chiến lược. Khi áp dụng giao dịch trực tiếp, nên kết hợp các biện pháp quản lý rủi ro và tối ưu hóa các tham số theo đặc điểm của các công cụ giao dịch cụ thể.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-16 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy("Coral Tides Strategy", shorttitle="CoralTidesStrat", overlay=true)

// === Inputs ===

dlen = input.int(defval=20, title="Donchian Channel Period", minval=10)

coralPeriod = input.int(defval=14, title="Coral Trend Period")

// === Functions ===

// Coral Trend Calculation

coralTrend(period) =>

smooth = (high + low + close) / 3

coral = ta.ema(smooth, period)

trend = 0

trend := close > coral ? 1 : close < coral ? -1 : trend[1]

[trend, coral]

// Donchian Trend Calculation

donchianTrend(len) =>

hh = ta.highest(high, len)

ll = ta.lowest(low, len)

trend = 0

trend := close > hh[1] ? 1 : close < ll[1] ? -1 : trend[1]

trend

// === Trend Calculation ===

[coralTrendVal, coralLine] = coralTrend(coralPeriod)

donchianTrendVal = donchianTrend(dlen)

// === Signal Logic ===

var int trendState = 0

buySignal = false

sellSignal = false

if (coralTrendVal == 1 and donchianTrendVal == 1 and trendState != 1)

buySignal := true

sellSignal := false

trendState := 1

else if (coralTrendVal == -1 and donchianTrendVal == -1 and trendState != -1)

sellSignal := true

buySignal := false

trendState := -1

else

buySignal := false

sellSignal := false

// === Strategy Execution ===

// Entry Signals

if (buySignal)

strategy.entry("Long", strategy.long)

if (sellSignal)

strategy.entry("Short", strategy.short)

// === Plots ===

// Coral Trend Line

plot(coralLine, color=color.green, linewidth=2, title="Coral Trend Line")

// Buy/Sell Signal Labels

if buySignal

label.new(bar_index, low, "BUY", color=color.green, textcolor=color.white, style=label.style_label_down, size=size.normal)

if sellSignal

label.new(bar_index, high, "SELL", color=color.red, textcolor=color.white, style=label.style_label_up, size=size.normal)

- Chiến lược giao dịch theo xu hướng và đảo ngược Fibonacci Retracement tiên tiến

- MA, SMA, MA Slope, Trailing Stop Loss, Re-Entry

- Bollinger Awesome Alert R1

- Xu hướng năng động sau chiến lược chéo trung bình động nhiều thời gian

- Chuyển đổi giai đoạn đa thời gian với EMA theo chiến lược xu hướng

- Xu hướng giá-kích thước tần số cao theo sau với Phân tích khối lượng Chiến lược thích nghi

- Chiến lược giao dịch Fibonacci Dynamic Retracement

- Các điểm pivot động với hệ thống tối ưu hóa Golden Cross

- Chiến lược theo dõi xu hướng sóng động

- Chiến lược chéo trung bình chuyển động theo hàm số gia tăng nhiều giai đoạn động với hệ thống tối ưu hóa rút lui

- Hệ thống chiến lược định lượng xu hướng động lực hai chỉ số năng động

- Phân tích xu hướng đa chiều với chiến lược quản lý dừng động dựa trên ATR

- Chiến lược giao dịch đảo ngược Bollinger Bands thích nghi

- Chiến lược giao dịch xác nhận xu hướng đa chỉ số tiên tiến

- Chiến lược giao dịch xu hướng đa tín hiệu với đường trung bình di chuyển kép-RSI

- Hệ thống EMA năng động kết hợp với chỉ số RSI Momentum cho chiến lược giao dịch nội ngày tối ưu

- Chỉ số đa kỹ thuật Xu hướng động lực chéo theo chiến lược

- Điều chỉnh dừng lỗ động xu hướng thanh voi theo chiến lược

- Chiến lược động lực xu hướng RSI hai giai đoạn với hệ thống quản lý vị trí kim tự tháp

- Chiến lược giao dịch nhiều khung thời gian kết hợp các mô hình hài hòa và Williams % R

- Xu hướng EMA với chiến lược giao dịch đột phá số tròn

- Chiến lược giao dịch định lượng RSI năng động với Crossover đa đường trung bình động

- Chiến lược vượt qua chỉ số RSI xu hướng động

- Đồ thuật toán KNN đa chiều với chiến lược giao dịch mô hình nến giá khối lượng

- Xu hướng chéo kép theo chiến lược: EMA và MACD Synergistic Trading System