নিফটি ট্রেডিং কৌশল RSI সূচক উপর ভিত্তি করে

লেখক:চাওঝাং, তারিখঃ ২০২৪-০১-২৫ ১২ঃ২৩ঃ৩৯ট্যাগঃ

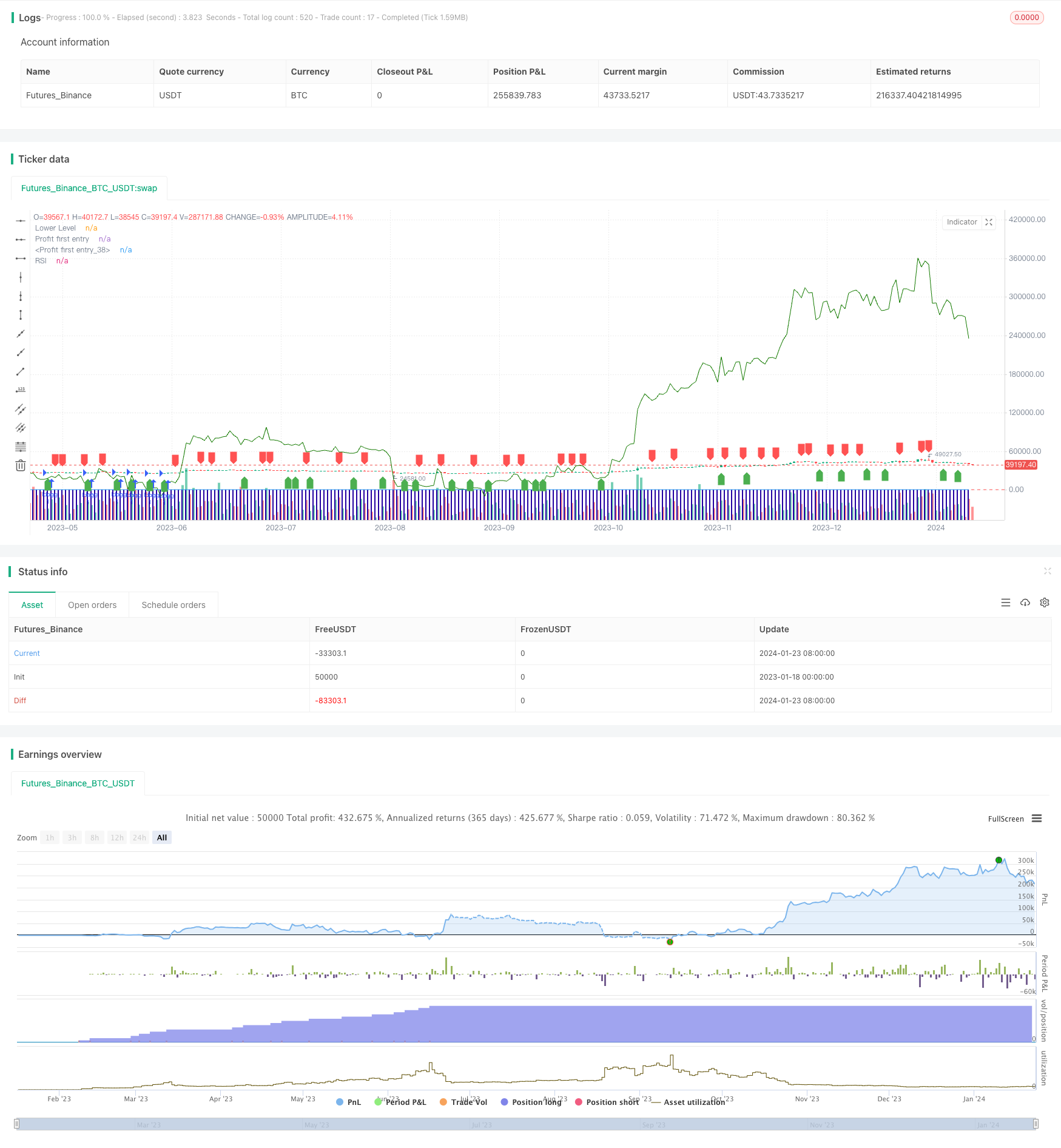

সারসংক্ষেপ

এই কৌশলটি আপেক্ষিক শক্তি সূচক (আরএসআই) সূচকের উপর ভিত্তি করে নিফটি সূচকের ট্রেডিংয়ের জন্য একটি পরিমাণগত বিনিয়োগ কৌশল ডিজাইন করে। এটি অতিরিক্ত রিটার্নের জন্য কম কেনা এবং উচ্চ বিক্রয় বাস্তবায়নের জন্য আরএসআই ব্যবহার করে ওভারবয় এবং ওভারসেল সুযোগগুলি সনাক্ত করে।

কৌশল নীতি

কৌশলটি ট্রেডিং সিগন্যাল হিসাবে 2 পিরিয়ডের আরএসআই সেট করে। যখন আরএসআই 20 এর উপরে অতিক্রম করে তখন এটি দীর্ঘ হয় এবং যখন আরএসআই 70 এর নীচে অতিক্রম করে তখন অবস্থানটি বন্ধ করে দেয়। এটি সূচকের স্বল্পমেয়াদী সমন্বয় সুযোগগুলি ক্যাপচার করে।

যুক্তিটি হ'লঃ যখন আরএসআই 20 এর নীচে থাকে, তখন এটি ওভারসোল্ড স্ট্যাটাসকে নির্দেশ করে, যার অর্থ সম্পদটি অবমূল্যায়ন করা হয়েছে এবং রিবাউন্ড এগিয়ে রয়েছে। যখন আরএসআই 20 এর উপরে অতিক্রম করে, তখন দীর্ঘ যান। যখন আরএসআই 70 এর উপরে থাকে, তখন এটি ওভারক্রয়েড স্ট্যাটাসকে নির্দেশ করে, যার অর্থ সম্পদটি অতিরিক্ত মূল্যবান এবং কলব্যাক এগিয়ে রয়েছে। যখন আরএসআই 70 এর নীচে অতিক্রম করে, অবস্থান বন্ধ করুন।

সুবিধা বিশ্লেষণ

সূচকগুলির সাহায্যে স্বল্পমেয়াদী অতিরিক্ত ক্রয়/অতিরিক্ত বিক্রয়ের সুযোগগুলি চিহ্নিত করার কৌশল হিসাবে, প্রধান সুবিধাগুলি হলঃ

- নীতিটি সহজ এবং পরিষ্কার, সহজেই বোঝা যায় এবং বৈধতা দেয়

- কয়েকটি সূচক পরামিতি, অপ্টিমাইজ এবং সামঞ্জস্য করা সহজ

- স্বল্পমেয়াদী অতিরিক্ত রিটার্ন অনুসরণ করা, স্কালপিং ট্রেডিং দর্শনের সাথে সামঞ্জস্যপূর্ণ

- কাস্টমাইজযোগ্য ট্রেডিং সময়কাল, বিভিন্ন প্রত্যাশার সাথে মানিয়ে নেয়

ঝুঁকি বিশ্লেষণ

এই কৌশলটির প্রধান ঝুঁকিগুলির মধ্যে রয়েছেঃ

- দীর্ঘমেয়াদী প্রবণতা ধরতে অক্ষম, বড় পদক্ষেপ মিস করার সম্ভাবনা

- প্যারামিটার অপ্টিমাইজেশনের উপর অত্যধিক নির্ভরশীলতা, অতিরিক্ত ফিটিং ঝুঁকি

- ক্ষয়ক্ষতির কার্যকর নিয়ন্ত্রণের জন্য স্টপ লস ব্যবস্থা নেই

- ঘন ঘন ট্রেডিং হোল্ডিং সময়কালকে প্রভাবিত করে, যা লেনদেনের খরচ বৃদ্ধি করে

উপরোক্ত ঝুঁকিগুলি নিয়ন্ত্রণের জন্য নিম্নলিখিত দিকগুলিতে অপ্টিমাইজেশন করা যেতে পারেঃ

- দীর্ঘমেয়াদী প্রবণতা চিহ্নিত করতে প্রবণতা সূচক অন্তর্ভুক্ত করুন

- অতিরিক্ত ফিটিং রোধে ওয়াক ফরওয়ার্ড বিশ্লেষণ গ্রহণ করুন

- ট্রেডিং ফ্রিকোয়েন্সি নিয়ন্ত্রণের জন্য ট্রেডিং প্যারামিটারগুলি যথাযথভাবে সামঞ্জস্য করুন

অপ্টিমাইজেশান নির্দেশাবলী

কৌশলটি অপ্টিমাইজ করার জন্য প্রধান দিকঃ

- সর্বোত্তম প্যারামিটার সমন্বয় খুঁজে পেতে RSI পরামিতি অপ্টিমাইজ করুন

- সর্বাধিক ড্রডাউন সীমাবদ্ধ করার জন্য স্টপ লস মেকানিজম যোগ করুন

- দীর্ঘমেয়াদী প্রবণতা বিচার করতে চলমান গড় ইত্যাদি অন্তর্ভুক্ত করুন

- অবস্থান বরাদ্দ অপ্টিমাইজ করার জন্য অবস্থান সাইজিং মডিউল যোগ করুন

- স্বয়ংক্রিয়ভাবে পরামিতিগুলি সামঞ্জস্য করতে পরিমাণগত কপিরাইট যুক্ত করুন

সিদ্ধান্ত

/*backtest

start: 2023-01-18 00:00:00

end: 2024-01-24 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("RSI Strategy", overlay=true,pyramiding = 1000)

rsi_period = 2

rsi_lower = 20

rsi_upper = 70

rsi_value = rsi(close, rsi_period)

buy_signal = crossover(rsi_value, rsi_lower)

sell_signal = crossunder(rsi_value, rsi_upper)

current_date1 = input(defval=timestamp("01 Nov 2009 00:00 +0000"), title="stary Time", group="Time Settings")

current_date = input(defval=timestamp("01 Nov 2023 00:00 +0000"), title="End Time", group="Time Settings")

investment_amount = 100000.0

start_time = input(defval=timestamp("01 Dec 2018 00:00 +0000"), title="Start Time", group="Time Settings")

end_time = input(defval=timestamp("30 Nov 2023 00:00 +0000"), title="End Time", group="Time Settings")

in_time = time >= start_time and time <= end_time

// Variable to track accumulation.

var accumulation = 0.0

out_time = time >= end_time

if (buy_signal )

strategy.entry("long",strategy.long,qty= 1)

accumulation += 1

if (out_time)

strategy.close(id="long")

plotshape(series=buy_signal, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.labelup)

plotshape(series=sell_signal, title="Sell Signal", location=location.abovebar, color=color.red, style=shape.labeldown)

plot(rsi_value, title="RSI", color=color.blue)

hline(rsi_lower, title="Lower Level", color=color.red)

plot(strategy.opentrades, style=plot.style_columns,

color=#2300a1, title="Profit first entry")

plot(strategy.openprofit, style=plot.style_line,

color=#147a00, title="Profit first entry")

// plot(strategy.position_avg_price, style=plot.style_columns,

// color=#ca0303, title="Profit first entry")

// log.info(strategy.position_size * strategy.position_avg_price)

- কালমান ফিল্টার ভিত্তিক ট্রেন্ড ট্র্যাকিং কৌশল

- মৌসুমী বিপরীতমুখী সময়সীমার মধ্যে ট্রেডিং কৌশল

- ডাবল এক্সপেনসিয়াল মুভিং এভারেজ ক্রসওভার অ্যালগরিদমিক ট্রেডিং কৌশল

- EMA এবং MACD ভিত্তিক BTC ট্রেডিং কৌশল

- বুদ্ধিমান ট্রেলিং স্টপ লস কৌশল

- গতি খুঁজে বের করার কৌশল

- পিয়ারিং পিন বার বিপরীত কৌশল

- RSI এবং EMA ভিত্তিক ট্রেন্ড অনুসরণকারী কৌশল

- প্রবণতা নিশ্চিতকরণ ট্র্যাকিং কৌশল

- আরএসআই ডিভার্জেন্স ইন্ডিকেটর কৌশল

- গতিশীল গড় সংহতকরণ কৌশল

- ট্রেন্ড ফিল্টার ভিত্তিক দ্রুত QQE ক্রসওভার ট্রেডিং কৌশল

- অভিযোজিত চলমান গড় ট্র্যাকিং কৌশল

- ট্রেন্ড রিভার্সাল মার্কেটে স্কালপিং কৌশল

- বিডাইরেকশনাল ইএমএ ক্রস কোয়ান্ট ট্রেডিং স্ট্র্যাটেজি

- ইএমএ ইনট্রা ডে স্কেলপিং কৌশল

- র্যান্ডম এন্ট্রি ভিত্তিক যৌগিক স্টপ লস এবং লাভ গ্রহণ কৌশল