একাধিক সূচক ভিত্তিক কৌশল অনুসরণ করে প্রবণতা

লেখক:চাওঝাং, তারিখঃ ২০২৪-০১-৩০ ১৭ঃ৫১ঃ০৪ট্যাগঃ

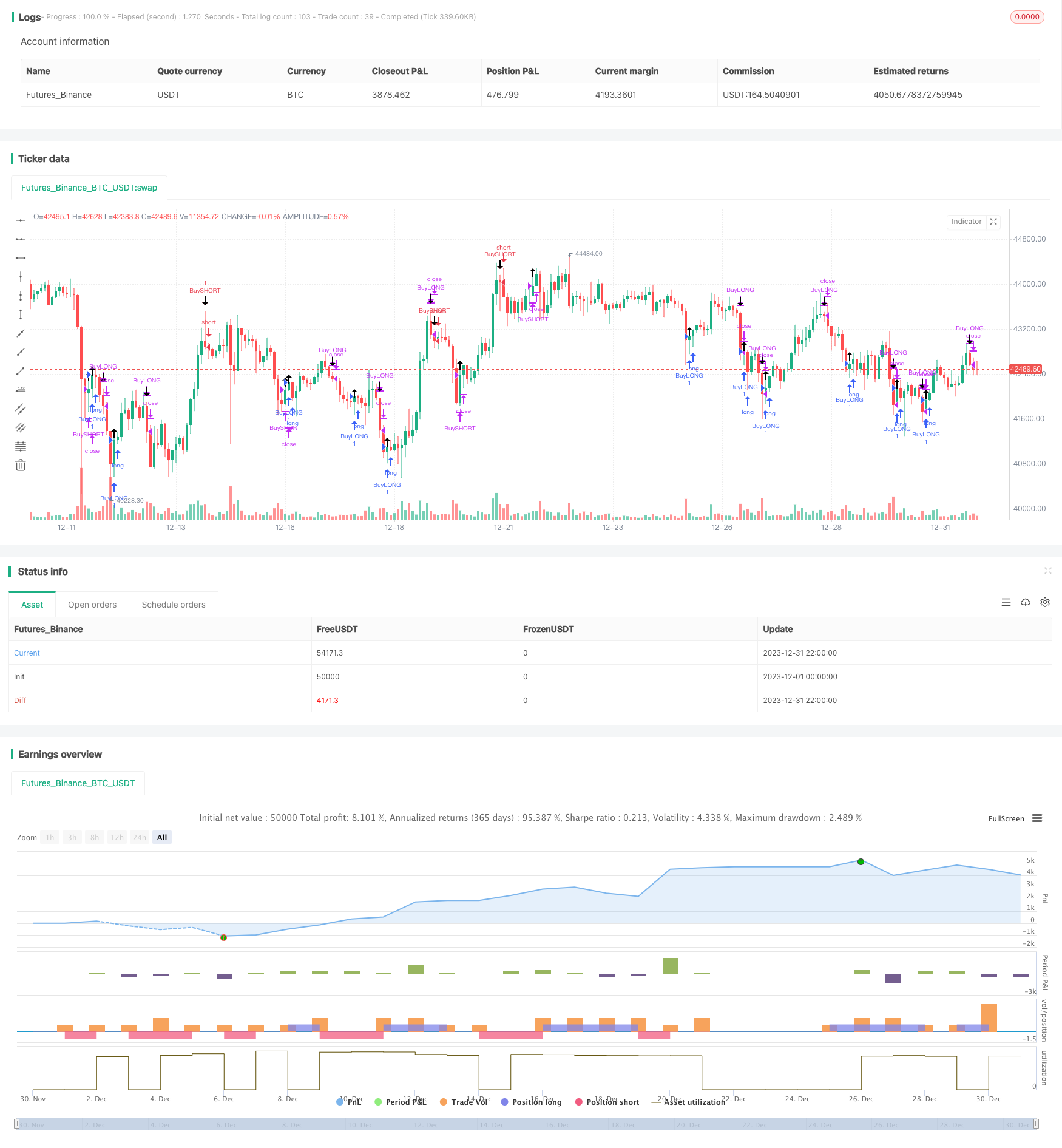

সারসংক্ষেপ

এই কৌশলটি একাধিক সূচককে একত্রিত করে প্রবণতা চিহ্নিত করে এবং লাভকে লক করার জন্য প্রবণতা ট্র্যাকিং স্টপ লস সেট করে। এটি মূলত প্রবেশের সময় নির্ধারণের জন্য বোলিংজার ব্যান্ড, আরএসআই, এডিএক্স এবং অন্যান্য সূচক ব্যবহার করে এবং স্টপ লসের জন্য এটিআর এবং বোলিংজার ব্যান্ড ব্যবহার করে।

কৌশল নীতি

কৌশলটির মূল বিচার সূচকগুলি হ'ল বলিংজার ব্যান্ড, আরএসআই এবং এডিএক্স। যখন দাম বলিংজার ব্যান্ডের নিম্ন রেলের কাছে আসে এবং আরএসআই 30 এর নীচে থাকে, তখন এটি ওভারসোল্ড হিসাবে বিচার করা হয় এবং লং পজিশন নেওয়া হয়; যখন দাম বলিংজার ব্যান্ডের উপরের রেলের কাছে আসে এবং আরএসআই 70 এর উপরে থাকে, তখন এটি ওভারক্রয় হিসাবে বিচার করা হয় এবং শর্ট পজিশন নেওয়া হয়। এছাড়াও, যদি এডিএক্স 25 এর উপরে থাকে তবে এর অর্থ হ'ল একটি প্রবণতা গঠিত হয়েছে, যা দীর্ঘ এবং সংক্ষিপ্ত সংকেতগুলিকে আরও কার্যকর করে তোলে।

পজিশন খোলার পরে, কৌশলটি স্টপ লস সেট করতে ATR সূচক এবং বোলিংজার ব্যান্ডস রেল ব্যবহার করে। বিশেষত, ATR সর্বাধিক স্টপ লস পরিসীমা সেট করে। যখন মূল্য সর্বাধিক স্টপ লস পয়েন্টে পৌঁছে যায়, অবস্থানটি বন্ধ করুন; বোলিংজার ব্যান্ডস রেলগুলি ট্রেলিং স্টপ লস পয়েন্ট সেট করে যা মূল্য আন্দোলনের সাথে আপডেট হয়।

সুবিধা বিশ্লেষণ

কৌশলটি বিচার করার জন্য একাধিক সূচককে একত্রিত করে এবং মুনাফা লক করতে এবং ঝুঁকি হ্রাস করতে স্টপ লস প্রক্রিয়া ব্যবহার করে। প্রধান সুবিধা নিম্নরূপঃ

- বিপরীতমুখী সুযোগের জন্য অতিরিক্ত ক্রয় এবং অতিরিক্ত বিক্রয় পরিস্থিতি বিচার করার জন্য বোলিংজার ব্যান্ড ব্যবহার করা

- আরএসআই সূচকের সাথে মিলিয়ে বিচার সঠিকতা বৃদ্ধি করে

- ADX সূচক সঠিক ট্রেডিং দিক নিশ্চিত করার জন্য প্রবণতা গঠন নির্ধারণ করে

- ATR এবং Bollinger Bands স্টপ লস অনুসরণ করে মুনাফা লকিং সর্বাধিক করতে পারে

ঝুঁকি বিশ্লেষণ

এই কৌশলটির জন্য কিছু ঝুঁকিও রয়েছেঃ

- একাধিক সূচকের বিচার অতিরিক্ত অপ্টিমাইজেশনের উচ্চ সম্ভাবনা নিয়ে আসে

- বোলিংজার ব্যান্ডের পরিসীমা খুব বড় হলে সংকেত কম কার্যকর হয়

- অপ্রয়োজনীয় স্টপ লস ট্রেইলিং ক্ষতির প্রসারিত হতে পারে

এই ঝুঁকি মোকাবেলায় আমরা নিম্নলিখিত ব্যবস্থা গ্রহণ করতে পারিঃ

- অতিরিক্ত অপ্টিমাইজেশান রোধ করার জন্য মাল্টি-প্যারামিটার অপ্টিমাইজেশন

- বাজারের অস্থিরতার উপর ভিত্তি করে বোলিংজার ব্যান্ডের পরামিতিগুলি সামঞ্জস্য করুন

- পরীক্ষার স্টপ লস দূরত্বের পরামিতিগুলি স্বাভাবিক ওঠানামা সহ্য করতে

অপ্টিমাইজেশান নির্দেশাবলী

কৌশলটি নিম্নলিখিত দিকগুলিতেও অপ্টিমাইজ করা যেতে পারেঃ

- স্টপ লস মাল্টিপ্লাইকারের উপর ভিত্তি করে অবস্থান স্কেল সামঞ্জস্য করতে অবস্থান আকার যোগ করুন

- একক স্টপ লস পরিমাণ কঠোরভাবে নিয়ন্ত্রণ করার জন্য অর্থ ব্যবস্থাপনা মডিউল যোগ করুন

- ডিএমআই, এনভেলপ ইত্যাদির মতো অন্যান্য স্টপ লস সূচক পরীক্ষা করুন

- প্রবণতা সম্ভাব্যতা নির্ধারণ এবং কর্মক্ষমতা উন্নত করতে মেশিন লার্নিং মডেল যোগ করুন

সংক্ষিপ্তসার

সংক্ষেপে, এটি একটি তুলনামূলকভাবে শক্তিশালী প্রবণতা অনুসরণকারী কৌশল। একাধিক সূচকের মাধ্যমে প্রবণতার দিকনির্দেশ নির্ধারণ এবং স্টপ লস ব্যবস্থাগুলির মাধ্যমে ঝুঁকি নিয়ন্ত্রণ করে এটি বিনিয়োগের ভাল রিটার্ন অর্জন করতে পারে। আমরা কৌশলটি অনুকূল করতে পারে এমন বেশ কয়েকটি দিকও প্রস্তাব করেছি। আরও অপ্টিমাইজেশন আরও ভাল ফলাফলের দিকে পরিচালিত করতে পারে।

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

// THIS SCRIPT IS MEANT TO ACCOMPANY COMMAND EXECUTION BOTS

// THE INCLUDED STRATEGY IS NOT MEANT FOR LIVE TRADING

// THIS STRATEGY IS PURELY AN EXAMLE TO START EXPERIMENTATING WITH YOUR OWN IDEAS

/////////////////////////////////////////////////////////////////////////////////

// comment out the next line to use this script as an alert script

strategy(title="Dragon Bot - Default Script", overlay=true)

// remove the // in the next line to use this script as an alert script

// study(title="Dragon Bot - Default Script", overlay=true)

// Dragon-Bot default script version 2.0

// This can also be used with bot that reacts to tradingview alerts.

// Use the script as "strategy" for backtesting

// Comment out line 8 and de-comment line 10 to be able to set tradingview alerts.

// You should also comment out (place // before it) the lines 360, 364, 368 and 372 (strategy.entry and strategy.close) to be able to set the alerts.

/////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

// In this first part of the script we setup variables and make sure the script keeps all information it used in the past. //

/////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////////

longs = 0

longs := nz(longs[1])

shorts = 0

shorts := nz(shorts[1])

buyprice = 0.0

buyprice := buyprice[1]

sellprice = 0.0

sellprice := sellprice[1]

scaler = 0.0

scaler := scaler[1]

sellprofit = input(1.0, minval=0.0, step=0.1, title="main strat profit")

sellproffinal = sellprofit/100

enable_shorts = input(1, minval=0, maxval=1, title="Shorts on/off")

enable_flipping = input(0, minval=0, maxval=1, title="Flipping on/off -> Go directly from long -> short or short -> long without closing ")

enable_stoploss = input(0, minval=0, maxval=1, title="Stoploss on/off")

sellstoploss = input(30.0, minval=0.0, step=1.0, title="Stoploss %")

sellstoplossfinal = sellstoploss/100

enable_trailing = input(1, minval=0, maxval=1, title="Trailing on/off")

enable_trailing_ATR = input(1, minval=0, maxval=1, title="Trailing use ATR on/off")

ATR_Multi = input(1.0, minval=0.0, step=0.1, title="Multiplier for ATR")

selltrailing = input(10.0, minval=0.0, step=1.0, title="Trailing %")

selltrailingfinal = selltrailing/100

Backtestdate = input(0, minval=0, maxval=1, title="backtest date on/off")

// Component Code by pbergden - Start backtest dates

// The following code snippet is taken from an example by pbergen

// All rights to this snippet remain with pbergden

testStartYear = input(2018, "Backtest Start Year")

testStartMonth = input(1, "Backtest Start Month")

testStartDay = input(1, "Backtest Start Day")

testPeriodStart = timestamp(testStartYear,testStartMonth,testStartDay,0,0)

testStopYear = input(2019, "Backtest Stop Year")

testStopMonth = input(1, "Backtest Stop Month")

testStopDay = input(1, "Backtest Stop Day")

testPeriodStop = timestamp(testStopYear,testStopMonth,testStopDay,0,0)

// A switch to control background coloring of the test period

testPeriodBackground = input(title="Color Background?", type=bool, defval=true)

testPeriodBackgroundColor = testPeriodBackground and (time >= testPeriodStart) and (time <= testPeriodStop) ? #00FF00 : na

bgcolor(testPeriodBackgroundColor, transp=97)

testPeriod() => true

/////////////////////////////////////////////////////////////////////////////////////////////////////

// In this second part of the script we setup indicators that we can use for our actual algorithm. //

/////////////////////////////////////////////////////////////////////////////////////////////////////

//ATR

lengthtr = input(20, minval=1, title="ATR Length")

ATRsell = input(0, minval=0, title="1 for added ATR when selling")

ATR=rma(tr(true), lengthtr)

Trail_ATR=rma(tr(true), 10) * ATR_Multi

atr = 0.0

if ATRsell == 1

atr := ATR

//OC2

lengthoc2 = input(20, minval=1, title="OC2 Length")

OC2sell = input(0, minval=0, title="1 for added OC2 when selling")

OC2mult = input(1, minval=1, title="OC2 multiplayer")

OC= abs(open[1]-close)

OC2=rma(OC, lengthoc2)

oc2 = 0.0

if OC2sell == 1

oc2 := OC2*OC2mult

//ADX

lenadx = input(10, minval=1, title="DI Length")

lensig = input(10, title="ADX Smoothing", minval=1, maxval=50)

up = change(high)

down = -change(low)

plusDM = na(up) ? na : (up > down and up > 0 ? up : 0)

minusDM = na(down) ? na : (down > up and down > 0 ? down : 0)

trur = rma(tr, lenadx)

plus = fixnan(100 * rma(plusDM, lenadx) / trur)

minus = fixnan(100 * rma(minusDM, lenadx) / trur)

sum = plus + minus

sigadx = 100 * rma(abs(plus - minus) / (sum == 0 ? 1 : sum), lensig)

//StochRSI

smoothKRSI = input(3, minval=1)

smoothDRSI = input(3, minval=1)

lengthRSI = input(14, minval=1)

lengthStochRSI = input(14, minval=1)

srcRSI = input(close, title="RSI Source")

buyRSI = input(30, minval=1, title="RSI Buy Value")

sellRSI = input(70, minval=1, title="RSI Sell Value")

rsi1 = rsi(srcRSI, lengthRSI)

krsi = sma(stoch(rsi1, rsi1, rsi1, lengthStochRSI), smoothKRSI)

drsi = sma(krsi, smoothDRSI)

// Bollinger bands

lengthbb = input(20, minval=1)

srcbb = input(close, title="Sourcebb")

multbb = input(2.0, minval=0.001, maxval=50)

bb_buy_value = input(0.5, step=0.1, title="BB Buy Value")

bb_sell_value = input(0.5, step=0.1, title="BB Sell Value")

basisbb = sma(srcbb, lengthbb)

devbb = multbb * stdev(srcbb, lengthbb)

upperbb = basisbb + devbb

lowerbb = basisbb - devbb

bbr = (srcbb - lowerbb)/(upperbb - lowerbb)

bbbuy = basisbb - (devbb*bb_buy_value)

bbsell = basisbb + (devbb*bb_sell_value)

//ema very short

shorter = ema(close, 2)

shorterlong = ema(close, 5)

//ema short

short = ema(close, 10)

long = ema(close, 30)

//ema long

shortday = ema(close, 110)

longday = ema(close, 360)

//ema even longer

shortlongerday = ema(close, 240)

longlongerday = ema(close, 720)

//declaring extra timeframe value

profit = request.security(syminfo.tickerid, timeframe.period, close)

////////////////////////////////////////////////////////////////////////

// In the 3rd part of the script we define all the entries and exits //

///////// This third part is basically the acual algorithm ////////////

///////////////////////////////////////////////////////////////////////

//Declaring function with the long entries

OPENLONG_funct() =>

// You can add more buy entries to the script

longentry1 = false

longentry2 = false

longentry3 = false

longentry4 = false

longentry5 = false

makelong_funct = false

if close<bbbuy and krsi<buyRSI // You could for instance add "and shortday > longday"

longentry1 := close>close[1]

// longentry2 := ...

// if another thing we want to buy on happens

// longentry3 := ...

//All the buy entries go above, this last variable is what the function puts out

// if you add more entries, add them in the following list too

makelong_funct := longentry1 or longentry2 or longentry3 or longentry4 or longentry5

//Declaring function wit the short entries

OPENSHORT_funct() =>

// You can add more buy entries to the script

shortentry1 = false

shortentry2 = false

shortentry3 = false

shortentry4 = false

shortentry5 = false

makeshort_funct = false

if close>bbsell and krsi>sellRSI // You could for instance add "and shortday < longday"

shortentry1 := close<close[1]

// shortentry2 := ...

// if another thing we want to buy on happens

// shortentry3 := ...

//All the buy entries go above, this last variable is what the function puts out

// if you add more entries, add them in the following list too

makeshort_funct := shortentry1 or shortentry2 or shortentry3 or shortentry4 or shortentry5

//Declaring function with the long exits

CLOSELONG_funct() =>

// You can add more buy entries to the script

longexit1 = false

longexit2 = false

longexit3 = false

longexit4 = false

longexit5 = false

closelong_funct = false

if close>bbsell and krsi>sellRSI

longexit1 := close<close[1]

// longexit2 := ...

// if another thing we want to close on on happens you can add them here...

// longexit3 := ...

//All the buy entries go above, this last variable is what the function puts out

// if you add more exits, add them in the following list too

closelong_funct := longexit1 or longexit2 or longexit3 or longexit4 or longexit5

//Declaring function wit the short exits

CLOSESHORT_funct() =>

// You can add more buy entries to the script

shortexit1 = false

shortexit2 = false

shortexit3 = false

shortexit4 = false

shortexit5 = false

closeshort_funct = false

if close<bbsell and krsi<sellRSI

shortexit1 := close>close[1]

// shortexit2 := ...

// if another thing we want to close on on happens you can add them here...

// shortexit3 := ...

//All the buy entries go above, this last variable is what the function puts out

// if you add more exits, add them in the following list too

closeshort_funct := shortexit1 or shortexit2 or shortexit3 or shortexit4 or shortexit5

/////////////////////////////////////////////////////////////////////////////////////

////////////// End of "entries" and "exits" definition code /////////////////////////

/////////////////////////////////////////////////////////////////////////////////////

/// In the fourth part we do the actual work, as defined in the part before this ////

////////////////////// This part does not need to be changed ////////////////////////

/////////////////////////////////////////////////////////////////////////////////////

//OPEN LONG LOGIC

makelong = false

//buy with backtesting on specific dates

if Backtestdate > 0 and testPeriod()

if (longs < 1 and shorts < 1) or (short > 0 and enable_flipping > 0 and enable_shorts > 0)

makelong := OPENLONG_funct()

//buy without backtesting on specific dates

if Backtestdate < 1

if (longs < 1 and shorts < 1) or (short > 0 and enable_flipping > 0 and enable_shorts > 0)

makelong := OPENLONG_funct()

if makelong

buyprice := close

scaler := close

longs := 1

shorts := 0

//OPEN SHORT LOGIC

makeshort = false

//buy with backtesting on specific dates

if Backtestdate > 0 and testPeriod()

if (shorts < 1 and longs < 1 and enable_shorts > 0) or (longs > 0 and enable_flipping > 0 and enable_shorts > 0)

makeshort := OPENSHORT_funct()

//buy without backtesting on specific dates

if Backtestdate < 1

if (shorts < 1 and longs < 1 and enable_shorts > 0) or (longs > 0 and enable_flipping > 0 and enable_shorts > 0)

makeshort := OPENSHORT_funct()

if makeshort

buyprice := close

scaler := close

shorts := 1

longs := 0

//Calculating values for traling stop

if longs > 0 and enable_flipping < 1

if close > scaler+Trail_ATR and enable_trailing_ATR > 0

scaler := close

if close > scaler * (1.0 + selltrailingfinal) and enable_trailing_ATR < 1

scaler := close

if shorts > 0 and enable_flipping < 1

if close < scaler-Trail_ATR and enable_trailing_ATR > 0

scaler := close

if close < scaler * (1.0 - selltrailingfinal) and enable_trailing_ATR < 1

scaler := close

long_exit = false

long_security1 = false

long_security2 = false

long_security3 = false

//CLOSE LONG LOGIC

if longs > 0 and enable_flipping < 1

if ( (buyprice + (buyprice*sellproffinal) + atr + oc2) < close) and ( (buyprice + (buyprice*sellproffinal) ) < profit)

long_exit := CLOSELONG_funct()

//security

if enable_stoploss > 0

long_security1 := close < ( buyprice * (1.0 - sellstoplossfinal) )

if enable_trailing > 0 and enable_trailing_ATR < 1

long_security2 := close < ( scaler * (1.0 - selltrailingfinal) )

if enable_trailing > 0 and enable_trailing_ATR > 0

long_security2 := close < ( scaler - Trail_ATR)

//CLOSE LONG LOGIC

if longs > 0 and enable_flipping > 0

//security

if enable_stoploss > 0

long_security1 := close < ( buyprice * (1.0 - sellstoplossfinal) )

if enable_trailing > 0 and enable_trailing_ATR < 1

long_security2 := close < ( scaler * (1.0 - selltrailingfinal) )

if enable_trailing > 0 and enable_trailing_ATR > 0

long_security2 := close < ( scaler - Trail_ATR)

closelong = long_exit or long_security1 or long_security2 or long_security3

short_exit = false

short_security1 = false

short_security2 = false

short_security3 = false

if closelong

longs := 0

//CLOSE SHORT LOGIC

if shorts > 0 and enable_flipping < 1

if ( (buyprice - (buyprice*(sellproffinal) - atr - oc2) > close) and ( (buyprice - (buyprice*sellproffinal) ) > profit) )

short_exit := CLOSESHORT_funct()

//security

if enable_stoploss > 0

short_security1 := close > ( buyprice * (1.0 + sellstoplossfinal) )

if enable_trailing > 0 and enable_trailing_ATR < 1

short_security2 := close > ( scaler * (1.0 + selltrailingfinal) )

if enable_trailing > 0 and enable_trailing_ATR > 0

short_security2 := close > ( scaler + Trail_ATR)

if shorts > 0 and enable_flipping > 0

//security

if enable_stoploss > 0

short_security1 := close > ( buyprice * (1.0 + sellstoplossfinal) )

if enable_trailing > 0 and enable_trailing_ATR < 1

short_security2 := close > ( scaler * (1.0 + selltrailingfinal) )

if enable_trailing > 0 and enable_trailing_ATR > 0

short_security2 := close > ( scaler + Trail_ATR)

closeshort = short_exit or short_security1 or short_security2 or short_security3

if closeshort

shorts := 0

///////////////////////////////////////////////////////////////////////////////////////

///////////// The last section takes care of the alerts //////////////////////////////

//////////////////////////////////////////////////////////////////////////////////////

plotshape(makelong, style=shape.arrowup)

alertcondition(makelong, title="openlong", message="openlong")

strategy.entry("BuyLONG", strategy.long, oca_name="DBCross", when= makelong, comment="Open Long")

plotshape(makeshort, style=shape.arrowdown)

alertcondition(makeshort, title="openshort", message="openshort")

strategy.entry("BuySHORT", strategy.short, oca_name="DBCross", when= makeshort, comment="Open Short")

plotshape(closelong, style=shape.arrowdown)

alertcondition(closelong, title="closelong", message="closelong")

strategy.close("BuyLONG", when=closelong)

plotshape(closeshort, style=shape.arrowup)

alertcondition(closeshort, title="closeshort", message="closeshort")

strategy.close("BuySHORT", when=closeshort)

- মাল্টি-ফ্যাক্টর পরিমাণগত ট্রেডিং কৌশল

- ডাবল মুভিং এভারেজ ক্রসওভার কৌশল

- ডাবল-মেকানিজম ডায়নামিক ট্রেন্ড ট্র্যাকিং কৌশল

- ইচিমোকু ক্লাউডে ভিত্তিক বিটকয়েন ট্রেডিং কৌশল

- বুল মার্কেট ট্র্যাকিং সিস্টেম

- রেনকো লো পয়েন্ট রিট্র্যাক্সে ভিত্তিক স্টকগুলির জন্য ইনট্রা ডে ট্রেডিং কৌশল

- ডাবল মুভিং মিডিয়ার মূল্য চ্যানেলের উপর ভিত্তি করে ট্রেডিং কৌশল

- ডাবল এমএ মম্পটম ব্রেকআউট কৌশল

- স্মার্ট পেশাদার পরিমাণগত ট্রেডিং কৌশল

- ডাবল ব্রেকআউট ভোল্টেবিলিটি চ্যানেল কৌশল

- মাল্টি টাইমফ্রেম ম্যাকডি ট্রেডিং কৌশল

- বেঞ্চমার্ক সহ মাসিক রিটার্ন কৌশল

- স্প্রেজ মম্পটাম ব্রেকআউট কৌশল

- দ্বৈত অগ্রগতির কৌশল

- মিনটেম ব্রেকআউট এবং এনগলফিং প্যাটার্ন অ্যালগরিদমিক ট্রেডিং কৌশল

- ডাবল মুভিং এভারেজ কনফ্লুয়েন্স স্ট্র্যাটেজি

- একটি RSI বিপরীত ট্রেডিং কৌশল

- ডাবল-ডাইরেকশনাল এডিএক্স ট্রেডিং কৌশল

- ভিক্স ফিক্স লিনিয়ার রিগ্রেশন বটম ফিশিং স্ট্র্যাটেজি

- তিনটি এক্সপোনেনশিয়াল মুভিং মিডিয়ার এবং স্টোকাস্টিক রিলেটিভ স্ট্রেনথ ইনডেক্স ট্রেডিং কৌশল