চলমান গড় ক্রসওভার এবং ক্যান্ডেলস্টিক প্যাটার্ন স্মার্ট টাইমিং কৌশল

লেখক:চাওঝাং, তারিখঃ ২০২৪-১১-২৮ ১৭ঃ১৮ঃ২৯ট্যাগঃএসএমএএমএমোমবাতিWICKআরএসআইএটিআর

সারসংক্ষেপ

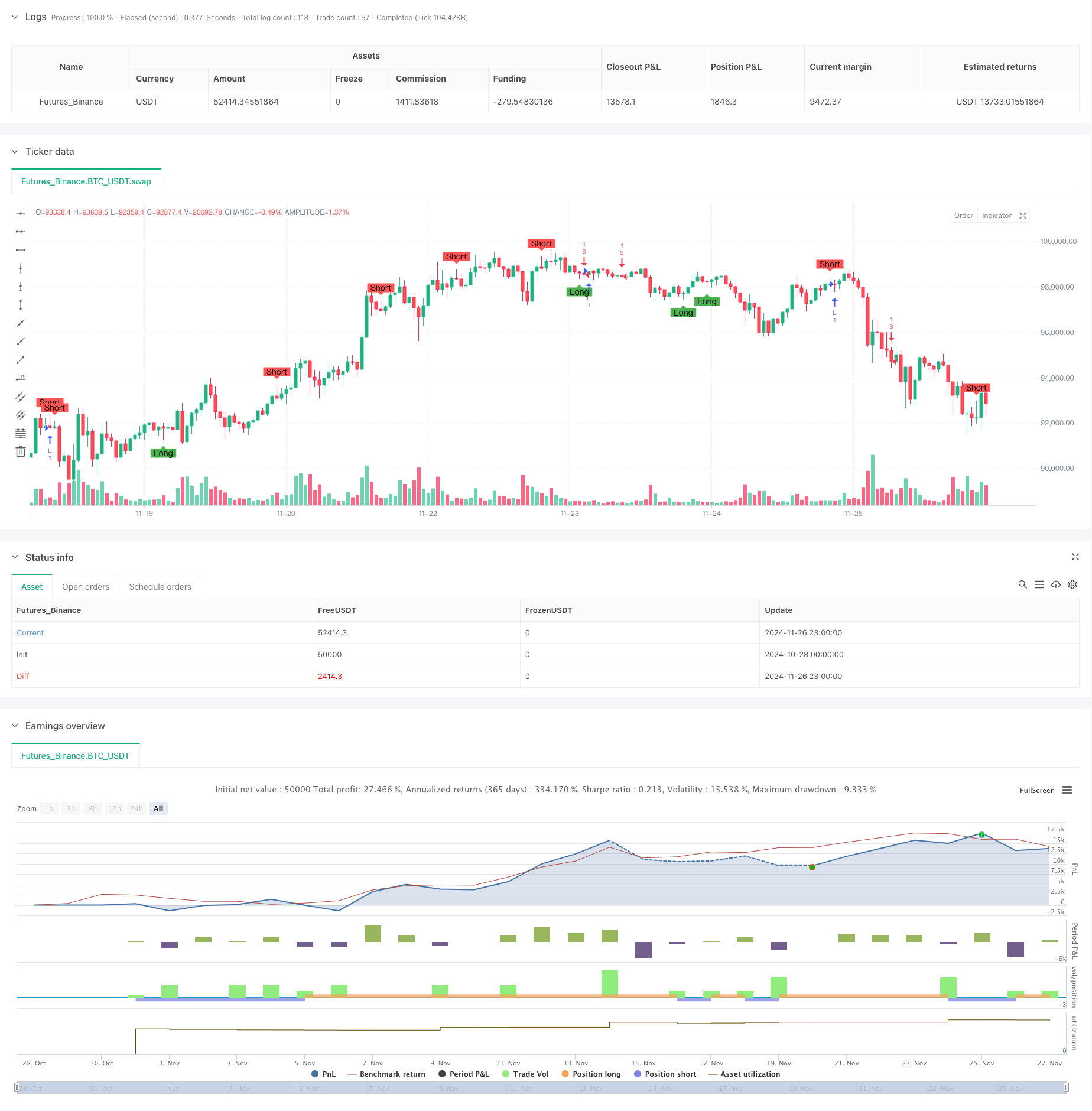

এই কৌশলটি একটি বুদ্ধিমান ট্রেডিং সিস্টেম যা চলমান গড় ক্রসওভার এবং মোমবাতি প্যাটার্ন স্বীকৃতি সহ ক্লাসিকাল প্রযুক্তিগত বিশ্লেষণ সরঞ্জামগুলিকে একত্রিত করে। কৌশলটি দ্বৈত চলমান গড় ক্রসওভার সংকেতগুলি অন্তর্ভুক্ত করার সময় মোমবাতি ছায়া এবং দেহের মধ্যে সম্পর্ক বিশ্লেষণ করে সম্ভাব্য বাজার টার্নিং পয়েন্টগুলি সনাক্ত করে। সিস্টেমটি কেবল দামের প্রবণতার উপর দৃষ্টি নিবদ্ধ করে না বরং উন্নত অভিযোজনযোগ্যতার জন্য ডায়নামিকভাবে ট্রেডিং পরামিতিগুলি সামঞ্জস্য করার জন্য গড় ব্যাপ্তিগুলিও গণনা করে।

কৌশলগত নীতি

মূল যুক্তি দুটি প্রধান উপাদান নিয়ে গঠিতঃ

-

মোমবাতি প্যাটার্ন স্বীকৃতি মডিউল ছায়া এবং দেহের মধ্যে অনুপাত গণনা করে সম্ভাব্য বিপরীত সংকেত সনাক্ত করে। সিস্টেমটি সংকেতের গুণমানকে অনুকূল করতে ছায়া গুণক (wickMultiplier) এবং দেহ শতাংশ (bodyPercentage) এর জন্য সামঞ্জস্যযোগ্য পরামিতিগুলি অন্তর্ভুক্ত করে। যখন একটি মোমবাতি যোগ্য দীর্ঘ উপরের বা নীচের ছায়া প্রদর্শন করে, তখন সিস্টেমটি সংশ্লিষ্ট দীর্ঘ বা সংক্ষিপ্ত সংকেত উত্পন্ন করে।

-

দ্বৈত চলমান গড় ক্রসওভার সিস্টেম ট্রেন্ড সূচক হিসাবে 14 পিরিয়ড এবং 28 পিরিয়ড সহজ চলমান গড় (এসএমএ) ব্যবহার করে। যখন স্বল্পমেয়াদী এমএ দীর্ঘমেয়াদী এমএ এর উপরে ক্রস করে তখন দীর্ঘ সংকেত উত্পন্ন হয়, যখন স্বল্পমেয়াদী এমএ দীর্ঘমেয়াদী এমএ এর নীচে ক্রস করে তখন সংক্ষিপ্ত সংকেত ঘটে।

কৌশলগত সুবিধা

- কঠোর সংকেত ফিল্টারিংঃ ছায়া গুণক এবং শরীরের শতাংশের প্রান্তিকের মাধ্যমে কার্যকরভাবে নিম্নমানের সংকেতগুলি ফিল্টার করে

- শক্তিশালী পরামিতি অভিযোজনযোগ্যতাঃ বিভিন্ন বাজারের অবস্থার মধ্যে কৌশল কর্মক্ষমতা অপ্টিমাইজ করার জন্য নমনীয় পরামিতি সমন্বয় ইন্টারফেস প্রদান করে

- প্রবণতা অনুসরণ এবং বিপরীত সংকেত একত্রিত করেঃ উভয় ট্রেন্ডিং বাজার এবং গুরুত্বপূর্ণ বিপরীত সুযোগ ক্যাপচার

- বিস্তৃত ঝুঁকি নিয়ন্ত্রণঃ উন্নত স্থিতিশীলতার জন্য ট্রেডিং পরামিতিগুলিকে গতিশীলভাবে সামঞ্জস্য করার জন্য 50-অবধি গড় পরিসরের গণনা ব্যবহার করে

কৌশলগত ঝুঁকি

- প্যারামিটার সংবেদনশীলতাঃ বিভিন্ন প্যারামিটার সেটিংস উল্লেখযোগ্য কর্মক্ষমতা বৈচিত্রের দিকে পরিচালিত করতে পারে, যার জন্য পুঙ্খানুপুঙ্খ অপ্টিমাইজেশান প্রয়োজন

- বাজার পরিবেশের উপর নির্ভরশীলতাঃ বিভিন্ন বাজারে অত্যধিক মিথ্যা সংকেত তৈরি করতে পারে, ট্রেডিং খরচ বৃদ্ধি করে

- স্লিপিং এফেক্টঃ কম তরলতা সম্পন্ন বাজারে উল্লেখযোগ্য স্লিপিংয়ের সম্ভাবনা

- সিগন্যাল বিলম্বঃ চলমান গড় সিস্টেমগুলির অন্তর্নিহিত বিলম্ব রয়েছে, সম্ভাব্য অনুকূল এন্ট্রি পয়েন্টগুলি অনুপস্থিত

কৌশল অপ্টিমাইজেশান নির্দেশাবলী

- ভলিউম সূচক অন্তর্ভুক্ত করুনঃ বিপরীত সংকেত বৈধতা নিশ্চিত করার জন্য ভলিউম পরিবর্তন বিশ্লেষণ করুন

- ডায়নামিক প্যারামিটার সমন্বয় উন্নত করুনঃ বাজারের অস্থিরতার উপর ভিত্তি করে স্বয়ংক্রিয়ভাবে ছায়া গুণক এবং শরীরের শতাংশ প্যারামিটার সামঞ্জস্য করুন

- প্রবণতা শক্তি ফিল্টারিং যোগ করুনঃ দুর্বল বাজার অবস্থার মধ্যে সংকেত ফিল্টার করার জন্য RSI বা ADX সূচক একীভূত করুন

- স্টপ-লস মেকানিজম উন্নত করাঃ আরও সুনির্দিষ্ট ঝুঁকি নিয়ন্ত্রণের জন্য ATR সূচকের উপর ভিত্তি করে গতিশীল স্টপ-লস পজিশন ডিজাইন করা

সংক্ষিপ্তসার

এই কৌশলটি মোমবাতি প্যাটার্ন স্বীকৃতি এবং চলমান গড় ক্রসওভার সিস্টেমগুলির সাথে একত্রিত করে একটি অপেক্ষাকৃত সম্পূর্ণ ট্রেডিং সিদ্ধান্তের কাঠামো তৈরি করে। এর শক্তি কঠোর সংকেত ফিল্টারিং প্রক্রিয়া এবং নমনীয় পরামিতি সামঞ্জস্যের ক্ষমতাতে রয়েছে, যখন প্যারামিটার অপ্টিমাইজেশন এবং বাজার পরিবেশের অভিযোজনযোগ্যতার প্রতি মনোযোগ দিতে হবে। ক্রমাগত অপ্টিমাইজেশন এবং পরিমার্জনের মাধ্যমে, কৌশলটি বিভিন্ন বাজারের অবস্থার মধ্যে স্থিতিশীল কর্মক্ষমতা বজায় রাখার সম্ভাবনা দেখায়।

/*backtest

start: 2024-10-28 00:00:00

end: 2024-11-27 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5 indicator("Wick Reversal Setup", overlay=true)

// Input parameters

wickMultiplier = input.float(3.5, title="Wick Multiplier", minval=0.5, maxval=20)

bodyPercentage = input.float(0.25, title="Body Percentage", minval=0.1, maxval=1.0)

// Calculate the average range over 50 periods

avgRange = ta.sma(high - low, 50)

// Define the lengths of wicks and bodies

bodyLength = math.abs(close - open)

upperWickLength = high - math.max(close, open)

lowerWickLength = math.min(close, open) - low

totalRange = high - low

// Long signal conditions

longSignal = (close > open and upperWickLength >= bodyLength * wickMultiplier and upperWickLength <= totalRange * bodyPercentage) or

(close < open and lowerWickLength >= bodyLength * wickMultiplier and upperWickLength <= totalRange * bodyPercentage) or

(close == open and close != high and upperWickLength >= bodyLength * wickMultiplier and upperWickLength <= totalRange * bodyPercentage) or

(open == high and close == high and totalRange >= avgRange)

// Short signal conditions

shortSignal = (close < open and (high - open) >= bodyLength * wickMultiplier and lowerWickLength <= totalRange * bodyPercentage) or

(close > open and (high - close) >= bodyLength * wickMultiplier and lowerWickLength <= totalRange * bodyPercentage) or

(close == open and close != low and lowerWickLength >= bodyLength * wickMultiplier and lowerWickLength <= totalRange * bodyPercentage) or

(open == low and close == low and totalRange >= avgRange)

// Plot signals

plotshape(series=longSignal, location=location.belowbar, color=color.green, style=shape.labelup, text="Long")

plotshape(series=shortSignal, location=location.abovebar, color=color.red, style=shape.labeldown, text="Short")

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Sahaj_Beriwal

//@version=5

strategy("My strategy", overlay=true, margin_long=100, margin_short=100)

longCondition = ta.crossover(ta.sma(close, 14), ta.sma(close, 28))

if (longCondition)

strategy.entry("L", strategy.long)

shortCondition = ta.crossunder(ta.sma(close, 14), ta.sma(close, 28))

if (shortCondition)

strategy.entry("S", strategy.short)

- স্মার্ট টাইম-ভিত্তিক লং-কোর্ট রোটেশন ব্যালেন্সড ট্রেডিং স্ট্র্যাটেজি

- কোন উপরের উইক বাউলিশ মোমবাতি ব্রেকআউট কৌশল

- ইলিয়ট ওয়েভ থিওরি 4-9 ইমপলস ওয়েভ স্বয়ংক্রিয় সনাক্তকরণ ট্রেডিং কৌশল

- এমএ, এসএএমএ, এমএ ঢাল, ট্রেইলিং স্টপ লস, পুনরায় প্রবেশ

- কৌশল অনুসরণ করে মাল্টি-মোটিভিং গড় গতির প্রবণতা

- মাল্টি-পিরিয়ড মুভিং এভারেজ এবং আরএসআই ইম্পোমেন্টাম ক্রস কৌশল

- কৌশল অনুসরণ করে মাল্টি-পিরিয়ড মুভিং এভারেজ এবং আরএসআই ইম্পোমেন্টাম ক্রস ট্রেন্ড

- মাল্টি-লেভেল ডায়নামিক ট্রেন্ড অনুসরণ সিস্টেম

- RSI-ATR ইম্পোমেন্টাম ভোল্টেবিলিটি সংযুক্ত ট্রেডিং কৌশল

- ডাবল মুভিং এভারেজ আরএসআই ট্রেন্ড ইম্পুটম কৌশল

- ডায়নামিক রেজিস্ট্যান্স সহ অভিযোজিত এফভিজি সনাক্তকরণ এবং এমএ ট্রেন্ড ট্রেডিং কৌশল

- মাল্টি-ফ্রিকোয়েন্সি ইমপুটাম বিপরীত পরিমাণগত কৌশল সিস্টেম

- ডুয়াল ইএমএ ক্রসওভার এবং ঝুঁকি ব্যবস্থাপনা সহ স্বয়ংক্রিয় পরিমাণগত ট্রেডিং সিস্টেম

- ডায়নামিক ডুয়াল-এসএমএ ট্রেন্ড স্মার্ট রিস্ক ম্যানেজমেন্টের সাথে কৌশল অনুসরণ করে

- কৌশল অনুসরণ করে KNN-ভিত্তিক অভিযোজিত পরামিতি প্রবণতা

- ইএমএ ভোল্টেবিলিটি ব্যান্ডের উপর ভিত্তি করে ট্রেডিং সিস্টেম অনুসরণ করে মাল্টি-পিরিয়ড ট্রেন্ড

- রিসেট সিস্টেম র্যান্ডম ট্রেন্ড জেনারেটর

- মাল্টি-টাইমফ্রেম ইএমএ ক্রস হাই-উইন রেট ট্রেন্ড অনুসরণকারী কৌশল (অ্যাডভান্সড)

- ট্রেডিং কৌশল অনুসরণ করে অভিযোজিত পরিসীমা উদ্বায়ীতা প্রবণতা

- ঝুঁকি-প্রতিদান অনুপাতের অপ্টিমাইজেশান কৌশল সহ ট্রেডিং সিস্টেম অনুসরণ করে দ্বৈত চলমান গড় প্রবণতা

- ডায়নামিক ডুয়াল মুভিং এভারেজ ক্রসওভার কংক্রিটেটিভ ট্রেডিং স্ট্র্যাটেজি

- বোলিংজার ব্যান্ড এবং আরএসআই সমন্বিত ট্রেডিং কৌশল

- ডায়নামিক এটিআর লক্ষ্যমাত্রা সহ মাল্টি-ইএমএ ট্রেন্ড অনুসরণকারী কৌশল

- স্ট্যান্ডার্ড ডিভিয়েশন এবং চলমান গড়ের উপর ভিত্তি করে এল্ডারের ফোর্স ইনডেক্স পরিমাণগত ট্রেডিং কৌশল

- এটিআর ফিউশন ট্রেন্ড অপ্টিমাইজেশান মডেল কৌশল

- উন্নত মাল্টি-ইন্ডিক্টর ট্রেন্ড রিভার্সাল ইন্টেলিজেন্স স্ট্র্যাটেজি

- ডাবল এমএ এবং ভলিউম কনফার্মেশনের সাথে আরএসআই ট্রেন্ড ইমপুটাম ট্রেডিং কৌশল

- ডায়নামিক স্টপ-লস এবং টেক-প্রফিট সহ ট্রিপল ইএমএ ক্রসওভার ট্রেডিং কৌশল

- ডুয়াল মিনটেম স্ক্র্যাচ ট্রেডিং সিস্টেম (এসএমআই+ইউবিএস ইন্ডিকেটর সংমিশ্রণ কৌশল)

- ডায়নামিক স্টপ ম্যানেজমেন্ট সহ RSI-MACD মাল্টি-সিগন্যাল ট্রেডিং সিস্টেম