ATR-ভিত্তিক ঝুঁকি ব্যবস্থাপনা সিস্টেমের সাথে কৌশল অনুসরণ করে দ্বৈত চলমান গড় প্রবণতা

লেখক:চাওঝাং, তারিখঃ ২০২৪-১১-২৯ 14:56:43ট্যাগঃএসএমএএটিআরটিপিSLএইচটিএফ

সারসংক্ষেপ

এই কৌশলটি ক্লাসিক ডুয়াল মুভিং এভারেজ ট্রেন্ড ফলোিং এবং এটিআর ভিত্তিক ডায়নামিক রিস্ক ম্যানেজমেন্টকে একত্রিত করে। এটি দুটি ট্রেডিং মোড অফার করেঃ একটি বেসিক মোড যা ট্রেন্ড ফলোিংয়ের জন্য সহজ মুভিং এভারেজ ক্রসওভার ব্যবহার করে এবং একটি উন্নত মোড যা উচ্চতর টাইমফ্রেম ট্রেন্ড ফিল্টারিং এবং এটিআর ভিত্তিক ডায়নামিক স্টপ-লস প্রক্রিয়া অন্তর্ভুক্ত করে। ব্যবসায়ীরা একটি সহজ ড্রপডাউন মেনু মাধ্যমে মোডগুলির মধ্যে স্যুইচ করতে পারে, যা উভয় নতুনদের

কৌশলগত নীতি

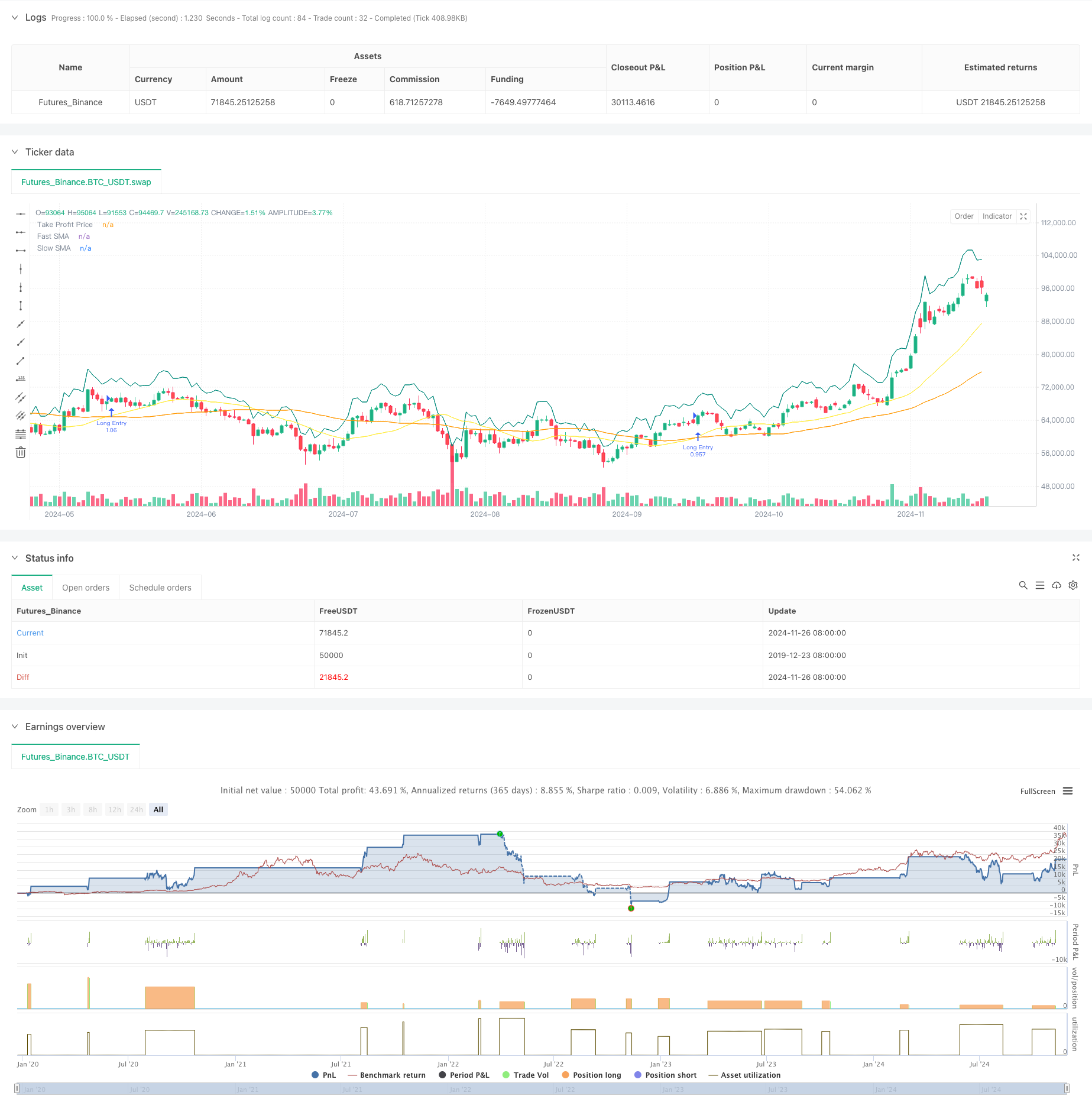

কৌশল 1 (বেসিক মোড) একটি 21 এবং 49 দিনের দ্বৈত চলমান গড় সিস্টেম ব্যবহার করে, যখন দ্রুত এমএ ধীর এমএ এর উপরে অতিক্রম করে তখন দীর্ঘ সংকেত উত্পন্ন করে। মুনাফা লক করার জন্য একটি ঐচ্ছিক ট্রেলিং স্টপ সহ শতাংশ বা পয়েন্ট হিসাবে লাভের লক্ষ্য নির্ধারণ করা যেতে পারে। কৌশল 2 (উন্নত মোড) দৈনিক টাইমফ্রেম প্রবণতা ফিল্টারিং যুক্ত করে, যখন দাম উচ্চতর টাইমফ্রেমের চলমান গড়ের উপরে থাকে তখনই এন্ট্রিগুলিকে অনুমতি দেয়। এটি একটি 14 পিরিয়ডের এটিআর-ভিত্তিক গতিশীল স্টপ-লস অন্তর্ভুক্ত করে যা বাজারের অস্থিরতার সাথে সামঞ্জস্য করে এবং লাভ রক্ষা করার জন্য আংশিক লাভ গ্রহণের কার্যকারিতা অন্তর্ভুক্ত করে।

কৌশলগত সুবিধা

- ট্রেডার অভিজ্ঞতা এবং বাজারের অবস্থার সাথে ফ্লেক্স করতে পারে যে অত্যন্ত অভিযোজিত কৌশল

- উন্নত মোডে মাল্টি-টাইমফ্রেম বিশ্লেষণ সংকেত মান উন্নত করে

- ATR-ভিত্তিক গতিশীল স্টপগুলি বাজারের বিভিন্ন অস্থিরতার সাথে মানিয়ে নেয়

- প্রবণতা অব্যাহত রাখার সাথে আংশিক মুনাফা গ্রহণের ভারসাম্য মুনাফা সুরক্ষা

- বিভিন্ন বাজারের বৈশিষ্ট্যগুলির জন্য নমনীয় পরামিতি কনফিগারেশন

কৌশলগত ঝুঁকি

- ডাবল এমএ সিস্টেম বিভিন্ন বাজারে প্রায়শই মিথ্যা সংকেত তৈরি করতে পারে

- প্রবণতা ফিল্টারিং সিগন্যাল বিলম্বের কারণ হতে পারে, কিছু ট্রেডিং সুযোগ মিস করে

- ATR স্টপগুলি অস্থিরতার স্পাইকগুলিতে যথেষ্ট দ্রুত সামঞ্জস্য করতে পারে না

- আংশিক মুনাফা গ্রহণ শক্তিশালী প্রবণতার সময় খুব তাড়াতাড়ি অবস্থানের আকার হ্রাস করতে পারে

কৌশল অপ্টিমাইজেশান নির্দেশাবলী

- মিথ্যা সংকেত ফিল্টার করার জন্য ভলিউম এবং অস্থিরতা সূচক যোগ করুন

- বাজারের অবস্থার উপর ভিত্তি করে গতিশীল পরামিতির অভিযোজন বাস্তবায়ন বিবেচনা করুন

- সংবেদনশীলতা এবং স্থিতিশীলতার ভারসাম্য বজায় রাখার জন্য এটিআর গণনার সময়কাল অপ্টিমাইজ করুন

- স্বয়ংক্রিয় কৌশল মোড নির্বাচন করার জন্য বাজার অবস্থা স্বীকৃতি মডিউল যোগ করুন

- আরও স্টপ-লস অপশন যেমন ট্রেলিং স্টপ এবং সময় ভিত্তিক প্রস্থান প্রবর্তন করুন

সংক্ষিপ্তসার

এটি একটি ভাল ডিজাইন করা এবং বিস্তৃত ট্রেডিং সিস্টেম। দ্বৈত চলমান গড় প্রবণতা অনুসরণ এবং এটিআর-ভিত্তিক ঝুঁকি ব্যবস্থাপনার সংমিশ্রণ নির্ভরযোগ্যতা এবং কার্যকর ঝুঁকি নিয়ন্ত্রণ উভয়ই নিশ্চিত করে। দ্বৈত-মোড ডিজাইন বিভিন্ন ব্যবসায়ীর স্তরের চাহিদা পূরণ করে, যখন সমৃদ্ধ পরামিতি সেটিংস প্রচুর অপ্টিমাইজেশনের সুযোগ সরবরাহ করে। ব্যবসায়ীরা লাইভ ট্রেডিংয়ে রক্ষণশীল পরামিতি দিয়ে শুরু করার পরামর্শ দেওয়া হয় এবং ধীরে ধীরে সর্বোত্তম ফলাফলের জন্য অনুকূলিতকরণ করে।

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © shaashish1

//@version=5

strategy("Dual Strategy Selector V2 - Cryptogyani", overlay=true, pyramiding=0,

default_qty_type=strategy.percent_of_equity, default_qty_value=100, initial_capital=100000)

//#region STRATEGY SELECTION

strategyOptions = input.string(title="Select Strategy", defval="Strategy 1", options=["Strategy 1", "Strategy 2"], group="Strategy Selection")

//#endregion STRATEGY SELECTION

// ####################### STRATEGY 1: Original Logic ########################

//#region STRATEGY 1 INPUTS

s1_fastMALen = input.int(defval=21, title="Fast SMA Length (S1)", minval=1, group="Strategy 1 Settings", inline="S1 MA")

s1_slowMALen = input.int(defval=49, title="Slow SMA Length (S1)", minval=1, group="Strategy 1 Settings", inline="S1 MA")

s1_takeProfitMode = input.string(defval="Percentage", title="Take Profit Mode (S1)", options=["Percentage", "Pips"], group="Strategy 1 Settings")

s1_takeProfitPerc = input.float(defval=7.0, title="Take Profit % (S1)", minval=0.05, step=0.05, group="Strategy 1 Settings") / 100

s1_takeProfitPips = input.float(defval=50, title="Take Profit Pips (S1)", minval=1, step=1, group="Strategy 1 Settings")

s1_trailingTakeProfitEnabled = input.bool(defval=false, title="Enable Trailing (S1)", group="Strategy 1 Settings")

//#endregion STRATEGY 1 INPUTS

// ####################### STRATEGY 2: Enhanced with Recommendations ########################

//#region STRATEGY 2 INPUTS

s2_fastMALen = input.int(defval=20, title="Fast SMA Length (S2)", minval=1, group="Strategy 2 Settings", inline="S2 MA")

s2_slowMALen = input.int(defval=50, title="Slow SMA Length (S2)", minval=1, group="Strategy 2 Settings", inline="S2 MA")

s2_atrLength = input.int(defval=14, title="ATR Length (S2)", group="Strategy 2 Settings", inline="ATR")

s2_atrMultiplier = input.float(defval=1.5, title="ATR Multiplier for Stop-Loss (S2)", group="Strategy 2 Settings", inline="ATR")

s2_partialTakeProfitPerc = input.float(defval=50.0, title="Partial Take Profit % (S2)", minval=10, maxval=100, step=10, group="Strategy 2 Settings")

s2_timeframeTrend = input.timeframe(defval="1D", title="Higher Timeframe for Trend Filter (S2)", group="Strategy 2 Settings")

//#endregion STRATEGY 2 INPUTS

// ####################### GLOBAL VARIABLES ########################

var float takeProfitPrice = na

var float stopLossPrice = na

var float trailingStopPrice = na

var float fastMA = na

var float slowMA = na

var float higherTimeframeTrendMA = na

var bool validOpenLongPosition = false

// Precalculate higher timeframe values (global scope for Strategy 2)

higherTimeframeTrendMA := request.security(syminfo.tickerid, s2_timeframeTrend, ta.sma(close, s2_slowMALen))

// ####################### LOGIC ########################

if (strategyOptions == "Strategy 1")

// Strategy 1 Logic (Original Logic Preserved)

fastMA := ta.sma(close, s1_fastMALen)

slowMA := ta.sma(close, s1_slowMALen)

openLongPosition = ta.crossover(fastMA, slowMA)

validOpenLongPosition := openLongPosition and strategy.opentrades.size(strategy.opentrades - 1) == 0

// Take Profit Price

takeProfitPrice := if (s1_takeProfitMode == "Percentage")

close * (1 + s1_takeProfitPerc)

else

close + (s1_takeProfitPips * syminfo.mintick)

// Trailing Stop Price (if enabled)

if (strategy.position_size > 0 and s1_trailingTakeProfitEnabled)

trailingStopPrice := high - (s1_takeProfitPips * syminfo.mintick)

else

trailingStopPrice := na

else if (strategyOptions == "Strategy 2")

// Strategy 2 Logic with Recommendations

fastMA := ta.sma(close, s2_fastMALen)

slowMA := ta.sma(close, s2_slowMALen)

openLongPosition = ta.crossover(fastMA, slowMA) and close > higherTimeframeTrendMA

validOpenLongPosition := openLongPosition and strategy.opentrades.size(strategy.opentrades - 1) == 0

// ATR-Based Stop-Loss

atr = ta.atr(s2_atrLength)

stopLossPrice := close - (atr * s2_atrMultiplier)

// Partial Take Profit Logic

takeProfitPrice := close * (1 + (s2_partialTakeProfitPerc / 100))

//#endregion STRATEGY LOGIC

// ####################### PLOTTING ########################

plot(series=fastMA, title="Fast SMA", color=color.yellow, linewidth=1)

plot(series=slowMA, title="Slow SMA", color=color.orange, linewidth=1)

plot(series=takeProfitPrice, title="Take Profit Price", color=color.teal, linewidth=1, style=plot.style_linebr)

// Trailing Stop and ATR Stop-Loss Plots (Global Scope)

plot(series=(strategyOptions == "Strategy 1" and s1_trailingTakeProfitEnabled) ? trailingStopPrice : na, title="Trailing Stop", color=color.red, linewidth=1, style=plot.style_linebr)

plot(series=(strategyOptions == "Strategy 2") ? stopLossPrice : na, title="ATR Stop-Loss", color=color.red, linewidth=1, style=plot.style_linebr)

//#endregion PLOTTING

// ####################### POSITION ORDERS ########################

//#region POSITION ORDERS

if (validOpenLongPosition)

strategy.entry(id="Long Entry", direction=strategy.long)

if (strategyOptions == "Strategy 1")

if (strategy.position_size > 0)

if (s1_trailingTakeProfitEnabled)

strategy.exit(id="Trailing Take Profit", from_entry="Long Entry", stop=trailingStopPrice)

else

strategy.exit(id="Take Profit", from_entry="Long Entry", limit=takeProfitPrice)

else if (strategyOptions == "Strategy 2")

if (strategy.position_size > 0)

strategy.exit(id="Partial Take Profit", from_entry="Long Entry", qty_percent=s2_partialTakeProfitPerc, limit=takeProfitPrice)

strategy.exit(id="Stop Loss", from_entry="Long Entry", stop=stopLossPrice)

//#endregion POSITION ORDERS

- ডায়নামিক রিস্ক ম্যানেজমেন্ট সহ ডাবল মুভিং মিডিয়ার ক্রসওভার কৌশল

- ডায়নামিক এটিআর স্টপ-লস আরএসআই ওভারসোল্ড রিবাউন্ড কোয়ালিটেটিভ কৌশল

- ডায়নামিক ডুয়াল-এসএমএ ট্রেন্ড স্মার্ট রিস্ক ম্যানেজমেন্টের সাথে কৌশল অনুসরণ করে

- ভলিউম কনফার্মেশনের সাথে স্ট্রাকচারের বিরতি

- অত্যাধুনিক লং-একমাত্র ডায়নামিক ট্রেন্ডলাইন ব্রেকআউট কৌশল

- অ্যাডাপ্টিভ ভোলটাইলিটি অ্যান্ড ইমপুটাম ক্যোন্টিটেটিভ ট্রেডিং সিস্টেম (AVMQTS)

- এটিআর ফিউশন ট্রেন্ড অপ্টিমাইজেশান মডেল কৌশল

- মাল্টি-এমএ ট্রেন্ড ইনটেন্সিটি ট্রেডিং কৌশল - এমএ ডিভিয়েশনের উপর ভিত্তি করে একটি নমনীয় স্মার্ট ট্রেডিং সিস্টেম

- ফিক্সড স্টপ-লস অপ্টিমাইজেশান মডেল সহ ডায়নামিক মুভিং এভারেজ এবং বোলিংজার ব্যান্ড ক্রস কৌশল

- স্টপ-লস স্ট্র্যাটেজি সহ অ্যাডাপ্টিভ মুভিং এভারেজ ক্রসওভার

- মাল্টি-ট্রেন্ড অনুসরণ এবং কাঠামো ব্রেকআউট কৌশল

- ট্রামা ডাবল মুভিং এভারেজ ক্রসওভার ইন্টেলিজেন্ট কুইন্টেটিভ ট্রেডিং স্ট্র্যাটেজি

- পজিশন স্কেলিং সহ মাল্টি-টাইমফ্রেম আরএসআই-ইএমএ ইম্পটেম ট্রেডিং কৌশল

- মাল্টি-এমএ ট্রেন্ড অনুসরণ করে আরএসআই গতি কৌশল

- মাল্টি-লেভেল ফিবোনাচি ইএমএ ট্রেন্ড অনুসরণকারী কৌশল

- এসএমএ ফিল্টার সহ ট্রেন্ড-ফলোিং গ্যাপ ব্রেকআউট ট্রেডিং সিস্টেম

- ঝুঁকি ব্যবস্থাপনা এবং সময় ফিল্টারিং সিস্টেমের সাথে দ্বৈত EMA ক্রসওভার ট্রেন্ড অনুসরণ কৌশল

- সংশোধিত হেকিন-আশি-র উপর ভিত্তি করে কৌশল অনুসরণ করে দ্বিগুণ মসৃণ চলমান গড় প্রবণতা

- MACD Multi-Interval Dynamic Stop-Loss এবং Take-Profit ট্রেডিং সিস্টেম

- স্টোকাস্টিক আরএসআই এবং ক্যান্ডেলস্টিক নিশ্চিতকরণের সাথে গতিশীল ট্রেডিং সিস্টেম

- মাল্টি-টেকনিক্যাল ইনডিকেটর ডায়নামিক অ্যাডাপ্টিভ ট্রেডিং স্ট্র্যাটেজি (এমটিডিএটি)

- ডায়নামিক রেজিস্ট্যান্স সহ অভিযোজিত এফভিজি সনাক্তকরণ এবং এমএ ট্রেন্ড ট্রেডিং কৌশল

- মাল্টি-ফ্রিকোয়েন্সি ইমপুটাম বিপরীত পরিমাণগত কৌশল সিস্টেম

- ডুয়াল ইএমএ ক্রসওভার এবং ঝুঁকি ব্যবস্থাপনা সহ স্বয়ংক্রিয় পরিমাণগত ট্রেডিং সিস্টেম

- ডায়নামিক ডুয়াল-এসএমএ ট্রেন্ড স্মার্ট রিস্ক ম্যানেজমেন্টের সাথে কৌশল অনুসরণ করে

- কৌশল অনুসরণ করে KNN-ভিত্তিক অভিযোজিত পরামিতি প্রবণতা

- ইএমএ ভোল্টেবিলিটি ব্যান্ডের উপর ভিত্তি করে ট্রেডিং সিস্টেম অনুসরণ করে মাল্টি-পিরিয়ড ট্রেন্ড

- রিসেট সিস্টেম র্যান্ডম ট্রেন্ড জেনারেটর

- মাল্টি-টাইমফ্রেম ইএমএ ক্রস হাই-উইন রেট ট্রেন্ড অনুসরণকারী কৌশল (অ্যাডভান্সড)

- ট্রেডিং কৌশল অনুসরণ করে অভিযোজিত পরিসীমা উদ্বায়ীতা প্রবণতা