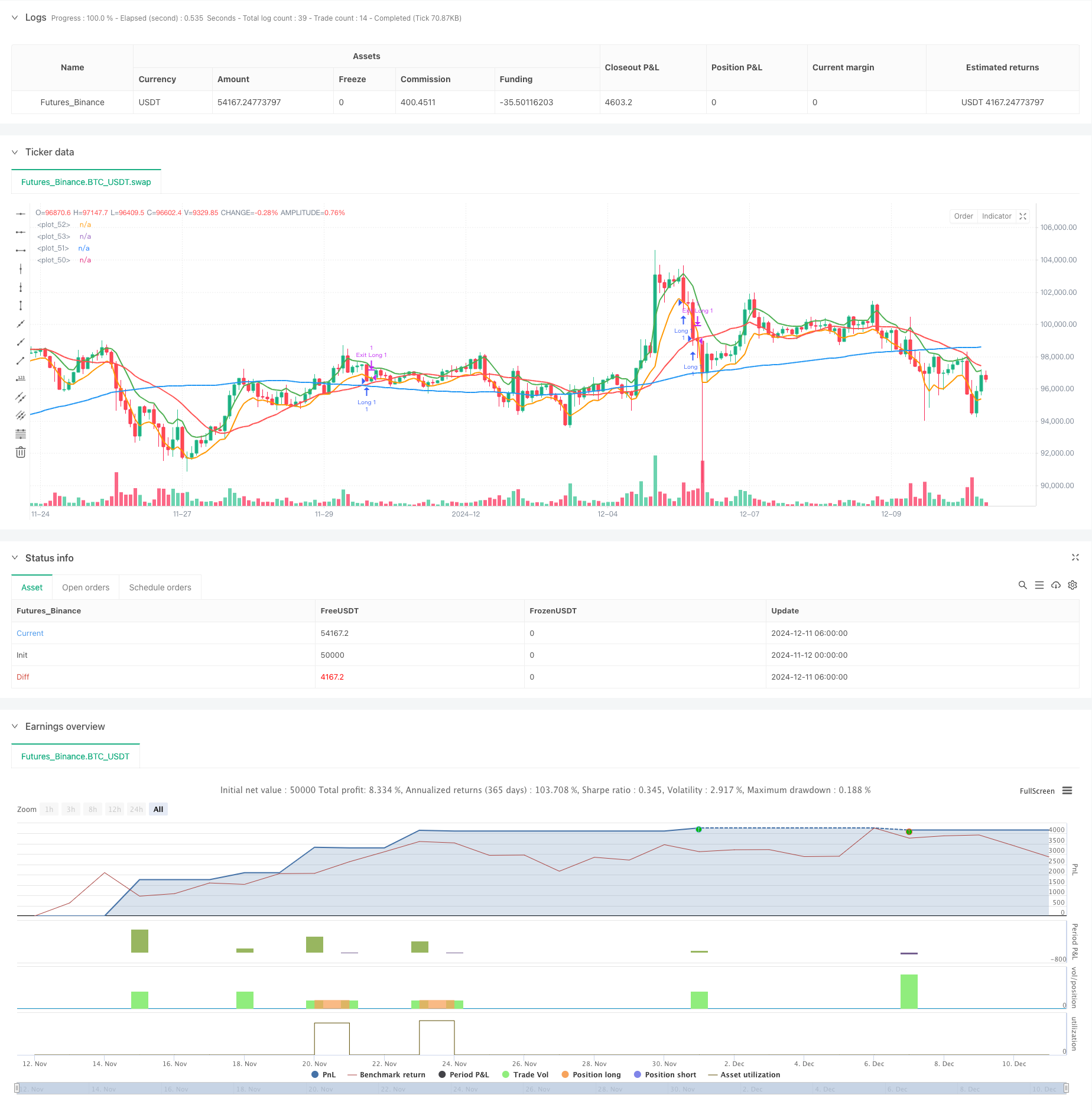

ওভারভিউ

এই কৌশলটি একটি ট্রেডিং সিস্টেম যা বহু-চক্রের গড়ের উপর ভিত্তি করে ট্রেডিং ট্রেডিং সিস্টেম। কৌশলটি 89-চক্র এবং 21-চক্রের সরল চলমান গড় (এসএমএ) ব্যবহার করে বাজারটির সামগ্রিক প্রবণতার দিকনির্দেশের জন্য এবং 5-চক্রের সূচকের চলমান গড় (ইএমএ) এর উচ্চতা এবং নিম্নের সাথে মিলিত হয় নির্দিষ্ট ট্রেডিং সংকেত সন্ধান করার জন্য। কৌশলটি দ্বৈত পজিশন ম্যানেজমেন্ট পদ্ধতি গ্রহণ করে এবং ঝুঁকি নিয়ন্ত্রণের জন্য স্থির স্টপ লস এবং ট্র্যাকিং স্টপগুলি ব্যবহার করে।

কৌশল নীতি

কৌশলটির মূল যুক্তিতে নিম্নলিখিত মূল উপাদানগুলি অন্তর্ভুক্ত রয়েছে:

- প্রবণতা নির্ণয়ঃ 89-চক্র এবং 21-চক্রের এসএমএর আপেক্ষিক অবস্থান এবং মূল্যের অবস্থান ব্যবহার করে প্রবণতা নির্ধারণ করুন। যখন মূল্য এবং 5-চক্রের ইএমএ উভয়ই 21-চক্রের এসএমএর উপরে থাকে এবং 21-চক্রের এসএমএ 89-চক্রের এসএমএর উপরে থাকে, তখন এটি একটি উচ্চতর প্রবণতা হিসাবে বিচার করা হয়; বিপরীতভাবে, এটি একটি নিম্নমুখী প্রবণতা।

- প্রবেশের সংকেতঃ উত্থানের প্রবণতা, যখন দাম 5 চক্রের ইএমএ নিম্নের দিকে ফিরে যায় তখন প্রবেশ করুন; পতনের প্রবণতা, যখন দাম 5 চক্রের ইএমএ উচ্চের দিকে ফিরে আসে তখন প্রবেশ করুন।

- পজিশন ম্যানেজমেন্ট: প্রতিটি সিগন্যাল ট্রিগার করার সময় দুটি সমান সংখ্যক কন্ট্রাক্ট পজিশন খোলা।

- ঝুঁকি নিয়ন্ত্রণঃ প্রথম পজিশনের জন্য স্থির স্টপ লস এবং লাভের লক্ষ্য এবং দ্বিতীয় পজিশনের জন্য ট্র্যাকিং স্টপ লস ম্যানেজমেন্ট।

কৌশলগত সুবিধা

- মাল্টিপল টাইমসাইকেল কনফার্মেশনঃ বিভিন্ন পিরিয়ডের চলমান গড়ের সমন্বয় দ্বারা, বাজারের প্রবণতা সম্পর্কে আরও ব্যাপকভাবে বিচার করা এবং মিথ্যা সংকেত হ্রাস করা যায়।

- নমনীয় স্টপ পদ্ধতিঃ স্থির স্টপ এবং ট্র্যাকিং স্টপের সমন্বয়ে, আপনি স্বল্পমেয়াদী ওঠানামা থেকে লাভবান হবেন এবং বড় প্রবণতা মিস করবেন না।

- ঝুঁকি নিয়ন্ত্রণযোগ্যঃ সুনির্দিষ্ট স্টপ লস অবস্থান সেট করুন এবং প্রতিটি ট্রেডিং সিগন্যালের জন্য ঝুঁকি থ্রেশহোল্ড স্থির করুন।

- সিস্টেমাইজড অপারেশনঃ লেনদেনের নিয়মগুলি স্পষ্ট, বিষয়বস্তুগত বিচারের দ্বারা প্রভাবিত নয়, সহজেই পদ্ধতিগতভাবে বাস্তবায়ন করা যায়।

কৌশলগত ঝুঁকি

- ঝাঁকুনির ঝুঁকিঃ ঘন ঘন সমান্তরাল ক্রসিংয়ের ফলে খুব বেশি মিথ্যা সংকেত হতে পারে।

- স্লাইড পয়েন্টের ঝুঁকিঃ বাজারের ব্যাপক অস্থিরতার সময়, প্রকৃত লেনদেনের দামগুলি তাত্ত্বিক সংকেত মূল্যের চেয়ে বড় বিচ্যুতি সৃষ্টি করতে পারে।

- তহবিল পরিচালনার ঝুঁকিঃ ফিক্সড কন্ট্রাক্টের ট্রেডিং পদ্ধতি সব তহবিলের জন্য উপযুক্ত নাও হতে পারে।

- প্যারামিটার সংবেদনশীলতাঃ চলমান গড়ের চক্রের পছন্দটি কৌশলগত পারফরম্যান্সের উপর একটি বড় প্রভাব ফেলে এবং বিভিন্ন বাজারের জন্য অপ্টিমাইজেশন প্রয়োজন।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- ডায়নামিক পজিশন ম্যানেজমেন্টঃ অ্যাকাউন্টের নিট মূল্য এবং বাজারের ওঠানামা অনুযায়ী ডায়নামিকভাবে লেনদেনের চুক্তির সংখ্যা সমন্বয় করার পরামর্শ দেওয়া হয়।

- বাজার পরিবেশ ফিল্টারঃ প্রবণতা শক্তির সূচকগুলি বৃদ্ধি করুন (যেমন ADX) এবং বাজারের ঝড়ের সময় ট্রেডিং ফ্রিকোয়েন্সি হ্রাস করুন

- স্টপ লস অপ্টিমাইজেশানঃ এটিআর ব্যবহার করে স্টপ লস দূরত্বের গতিশীল সমন্বয় বিবেচনা করা যেতে পারে, যা বিভিন্ন বাজার পরিবেশে কৌশলটির অভিযোজনযোগ্যতা বাড়িয়ে তুলতে পারে।

- সিগন্যাল নিশ্চিতকরণঃ ট্রেডিং সিগন্যালের নির্ভরযোগ্যতা বাড়ানোর জন্য ট্র্যাডিং ভলিউম, গতিশীলতা এবং অন্যান্য সহায়ক সূচকগুলি বাড়ানো।

সারসংক্ষেপ

এই কৌশলটি একটি কাঠামোগত প্রবণতা ট্র্যাকিং সিস্টেম, যা বহু-চক্রের গড় সমন্বয় দ্বারা বাজার প্রবণতা ক্যাপচার করে এবং একটি নমনীয় পজিশন পরিচালনা এবং স্টপ লস পদ্ধতি ব্যবহার করে ঝুঁকি নিয়ন্ত্রণ করে। যদিও কিছু অপ্টিমাইজেশনের জায়গা রয়েছে, তবে কৌশলটির মৌলিক কাঠামোটি ভাল ব্যবহারযোগ্যতা এবং স্কেলযোগ্যতার সাথে রয়েছে। বিভিন্ন ধরণের লেনদেনের জাত এবং বাজারের পরিবেশের জন্য, প্যারামিটারগুলি সামঞ্জস্য করে এবং ফিল্টার শর্তগুলি যুক্ত করে কৌশলটির স্থায়িত্ব বাড়ানো যেতে পারে।

/*backtest

start: 2024-11-12 00:00:00

end: 2024-12-11 08:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © tobiashartemink2

//@version=5

strategy("High 5 Trading Technique", overlay=true)

// --- Input parameters ---

sma89Length = input.int(title="SMA 89 Length", defval=89)

sma21Length = input.int(title="SMA 21 Length", defval=21)

ema5HighLength = input.int(title="EMA 5 High Length", defval=5)

ema5LowLength = input.int(title="EMA 5 Low Length", defval=5)

contracts = input.int(title="Aantal Contracten", defval=1)

stopLossPoints = input.int(title="Stop Loss Points per Contract", defval=25)

takeProfitPoints = input.int(title="Take Profit Points per Contract", defval=25)

// --- Calculate moving averages ---

sma89 = ta.sma(close, sma89Length)

sma21 = ta.sma(close, sma21Length)

ema5High = ta.ema(high, ema5HighLength)

ema5Low = ta.ema(low, ema5LowLength)

// --- Identify trend and order of moving averages ---

longSetup = close > sma89 and close > sma21 and ema5High > sma21 and sma21 > sma89

shortSetup = close < sma89 and close < sma21 and ema5Low < sma21 and sma21 < sma89

// --- Entry signals ---

longTrigger = longSetup and close <= ema5Low

shortTrigger = shortSetup and close >= ema5High

// --- Entry orders ---

if (longTrigger)

strategy.entry("Long 1", strategy.long, qty=contracts)

strategy.entry("Long 2", strategy.long, qty=contracts)

if (shortTrigger)

strategy.entry("Short 1", strategy.short, qty=contracts)

strategy.entry("Short 2", strategy.short, qty=contracts)

// --- Stop-loss and take-profit for long positions ---

if (strategy.position_size > 0)

strategy.exit("Exit Long 1", "Long 1", stop=strategy.position_avg_price - stopLossPoints, limit=strategy.position_avg_price + takeProfitPoints)

strategy.exit("Exit Long 2", "Long 2", stop=strategy.position_avg_price - stopLossPoints, trail_offset=takeProfitPoints, trail_points=takeProfitPoints)

// --- Stop-loss and take-profit for short positions ---

if (strategy.position_size < 0)

strategy.exit("Exit Short 1", "Short 1", stop=strategy.position_avg_price + stopLossPoints, limit=strategy.position_avg_price - takeProfitPoints)

strategy.exit("Exit Short 2", "Short 2", stop=strategy.position_avg_price + stopLossPoints, trail_offset=takeProfitPoints, trail_points=takeProfitPoints)

// --- Plot moving averages ---

plot(sma89, color=color.blue, linewidth=2)

plot(sma21, color=color.red, linewidth=2)

plot(ema5High, color=color.green, linewidth=2)

plot(ema5Low, color=color.orange, linewidth=2)