ঝুঁকি ব্যবস্থাপনা সিস্টেমের সাথে দ্বৈত চলমান গড় চ্যানেল কৌশল অনুসরণ করে গতিশীল প্রবণতা

লেখক:চাওঝাং, তারিখঃ ২০২৫-০১-১০ 16:26:56ট্যাগঃএসএমএম্যাক

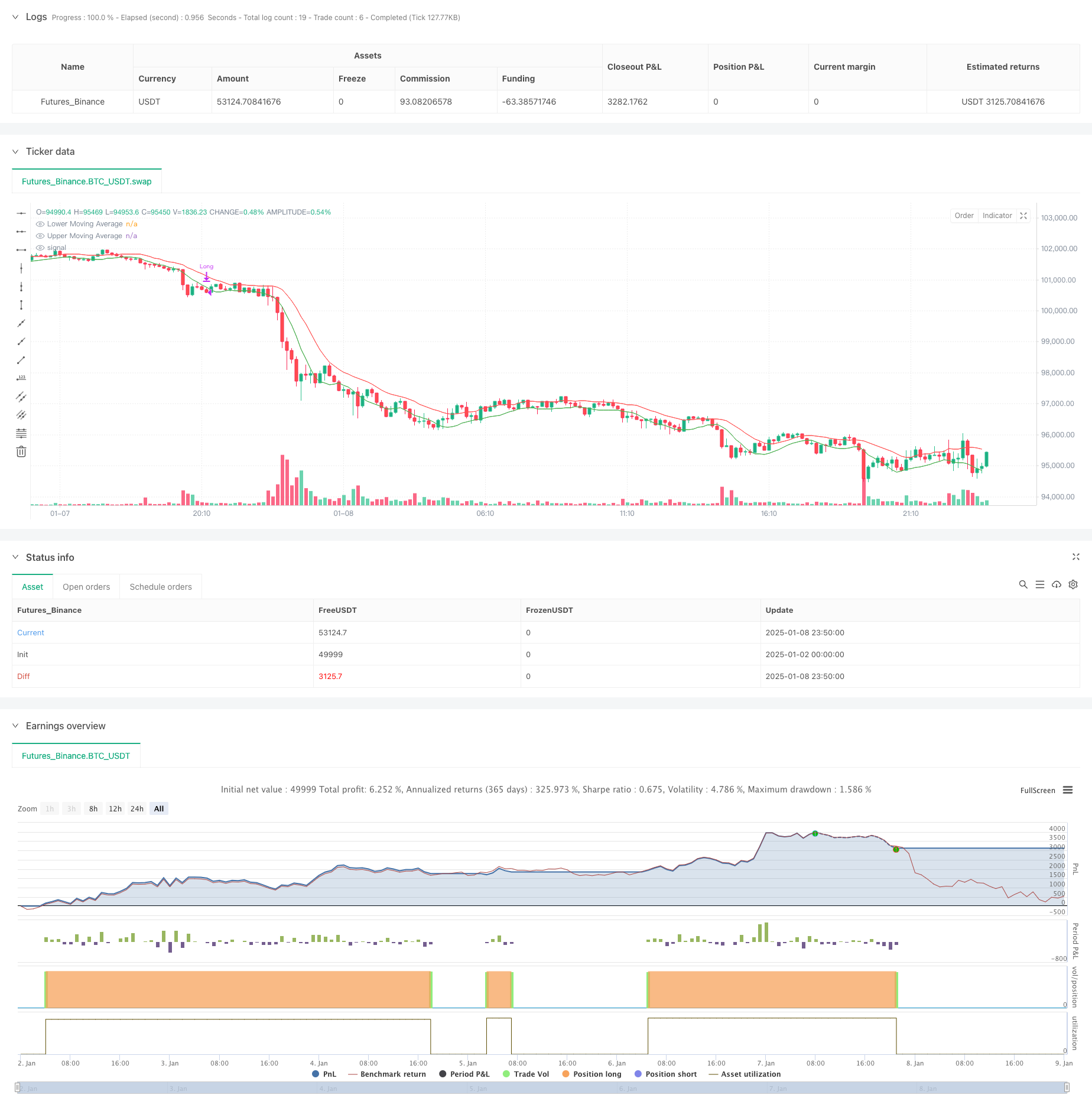

সারসংক্ষেপ

এই কৌশলটি দ্বৈত চলমান গড় চ্যানেলের উপর ভিত্তি করে একটি গতিশীল প্রবণতা অনুসরণকারী সিস্টেম, যা ঝুঁকি ব্যবস্থাপনা প্রক্রিয়াগুলির সাথে মিলিত। এটি একটি ট্রেডিং চ্যানেল তৈরি করতে দুটি সহজ চলমান গড় (এসএমএ) ব্যবহার করে, উচ্চ মূল্য ব্যবহার করে উপরের ব্যান্ডটি গণনা করা হয় এবং নিম্ন ব্যান্ডটি নিম্ন মূল্য ব্যবহার করে। সিস্টেমটি প্রবেশ সংকেত তৈরি করে যখন বন্ধের মূল্য পাঁচটি ধারাবাহিক বারের জন্য উপরের ব্যান্ডের উপরে থাকে এবং যখন দাম পাঁচটি ধারাবাহিক বারের জন্য নিম্ন ব্যান্ডের নীচে পড়ে বা সর্বোচ্চ বিন্দু থেকে 25% পুনরুদ্ধার করে তখন প্রস্থান সংকেত তৈরি করে, গতিশীল প্রবণতা ট্র্যাকিং এবং ঝুঁকি নিয়ন্ত্রণ অর্জন করে।

কৌশলগত নীতি

মূল নীতিগুলির মধ্যে দুটি চলমান গড় চ্যানেলের মাধ্যমে মূল্যের প্রবণতা ক্যাপচার করা এবং কঠোর প্রবেশ এবং প্রস্থান প্রক্রিয়া স্থাপন করা অন্তর্ভুক্ত রয়েছেঃ ১. এন্ট্রি মেকানিজম: ট্রেন্ডের ধারাবাহিকতা এবং বৈধতা নিশ্চিত করার জন্য টানা পাঁচ দিন ধরে দামকে উপরের ব্যান্ডের উপরে বজায় রাখতে হবে ২. প্রস্থান প্রক্রিয়াঃ দুই স্তরে কাজ করে - প্রবণতা বিচ্যুতি প্রস্থানঃ যখন দাম পরপর পাঁচ দিন ধরে নিম্ন স্তরের নীচে পড়ে, তখন এটি প্রবণতা বিপরীত হওয়ার সম্ভাবনা নির্দেশ করে - স্টপ-লস আউটঃ যখন দাম সর্বোচ্চ পয়েন্ট থেকে 25% পুনরুদ্ধার করে, অত্যধিক ক্ষতি প্রতিরোধ করে তখন সক্রিয় হয় ৩. পজিশন ম্যানেজমেন্টঃ পজিশনের আকার নির্ধারণের জন্য অ্যাকাউন্ট ইকুইটির একটি নির্দিষ্ট শতাংশ ব্যবহার করে, কার্যকর মূলধন বরাদ্দ নিশ্চিত করে

কৌশলগত সুবিধা

- স্থিতিশীলতা অনুসরণকারী প্রবণতাঃ পাঁচটি পরপর দিন নিশ্চিত করার প্রয়োজনের মাধ্যমে মিথ্যা ব্রেকআউটগুলি ফিল্টার করে

- বিস্তৃত ঝুঁকি নিয়ন্ত্রণঃ দ্বৈত সুরক্ষার জন্য প্রবণতা বিচ্যুতি এবং স্টপ-লস প্রক্রিয়া একত্রিত করে

- নমনীয় পরামিতিঃ চলমান গড় সময়কাল এবং স্টপ-লস শতাংশ বিভিন্ন বাজারের বৈশিষ্ট্যগুলির জন্য অপ্টিমাইজ করা যেতে পারে

- স্পষ্ট এক্সিকিউশন লজিকঃ চূড়ান্ত প্রবেশ এবং প্রস্থান শর্তাবলী স্বতন্ত্র বিচার হস্তক্ষেপ হ্রাস

- বৈজ্ঞানিক মূলধন ব্যবস্থাপনাঃ ঝুঁকি নিয়ন্ত্রণের জন্য স্থির লটের পরিবর্তে অ্যাকাউন্টের অনুপাতের অবস্থান ব্যবহার করে

কৌশলগত ঝুঁকি

- চপল বাজার ঝুঁকিঃ পার্শ্ববর্তী বাজারগুলিতে মিথ্যা সংকেতের প্রবণতা, যা ঘন ঘন ট্রেডিংয়ের দিকে পরিচালিত করে

- স্লিপিং ঝুঁকিঃ স্টপ লস এক্সিকিউশন মূল্যগুলি দ্রুত বাজারে প্রত্যাশার থেকে উল্লেখযোগ্যভাবে বিচ্যুত হতে পারে

- প্যারামিটার নির্ভরতাঃ বিভিন্ন বাজারের পরিবেশে সর্বোত্তম প্যারামিটারগুলি উল্লেখযোগ্যভাবে পরিবর্তিত হতে পারে

- প্রবণতা বিলম্বঃ চলমান গড়গুলি প্রবণতা বিপরীত পয়েন্টগুলিতে কিছু বিলম্ব করে

- মূলধন দক্ষতাঃ কঠোর হোল্ডিং শর্তাবলী কিছু লাভের সুযোগ হারাতে পারে

অপ্টিমাইজেশান নির্দেশাবলী

- ডায়নামিক প্যারামিটার অপ্টিমাইজেশানঃ বাজারের অস্থিরতার উপর ভিত্তি করে স্বয়ংক্রিয়ভাবে চলমান গড় সময়ের সামঞ্জস্য করার জন্য অভিযোজিত প্যারামিটার সিস্টেম বিকাশ করুন

- বাজার পরিবেশ ফিল্টারিংঃ অস্থির বাজারে স্বয়ংক্রিয়ভাবে ট্রেডিং ফ্রিকোয়েন্সি হ্রাস করার জন্য প্রবণতা শক্তি সূচক যোগ করুন

- মাল্টিপল টাইমফ্রেম কনফার্মেশনঃ সিগন্যাল নির্ভরযোগ্যতা উন্নত করার জন্য দীর্ঘ সময় ফ্রেম ট্রেন্ড কনফার্মেশন প্রক্রিয়া অন্তর্ভুক্ত করুন

- স্টপ-লস অপ্টিমাইজেশনঃ গতিশীল স্টপ-লস প্রক্রিয়া চালু করুন যা স্বয়ংক্রিয়ভাবে অস্থিরতার উপর ভিত্তি করে সামঞ্জস্য করে

- পজিশন ম্যানেজমেন্ট অপ্টিমাইজেশানঃ অস্থিরতা এবং ঝুঁকি-প্রতিদান অনুপাতের উপর ভিত্তি করে গতিশীলভাবে পজিশন সাইজিং সামঞ্জস্য করুন

সংক্ষিপ্তসার

এই কৌশলটি দ্বৈত চলমান গড় চ্যানেলের মাধ্যমে একটি সম্পূর্ণ প্রবণতা অনুসরণকারী ট্রেডিং সিস্টেম তৈরি করে, কার্যকর প্রবণতা ট্র্যাকিং এবং ঝুঁকি নিয়ন্ত্রণ অর্জনের জন্য কঠোর এন্ট্রি নিশ্চিতকরণ এবং দ্বৈত প্রস্থান প্রক্রিয়াগুলি একত্রিত করে। কৌশলটির শক্তিগুলি এর স্পষ্ট সম্পাদন যুক্তি এবং বিস্তৃত ঝুঁকি নিয়ন্ত্রণে রয়েছে, যদিও এটি বিভিন্ন বাজারের পরিবেশের জন্য পরামিতি অপ্টিমাইজেশনের প্রয়োজন এবং বাজারের পরিবেশ ফিল্টারিং এবং একাধিক সময়সীমার নিশ্চিতকরণের মাধ্যমে আরও উন্নত করা যেতে পারে। সামগ্রিকভাবে, এটি একটি কাঠামোগতভাবে সম্পূর্ণ এবং যৌক্তিকভাবে কঠোর পরিমাণগত ট্রেডিং কৌশল উপস্থাপন করে, স্পষ্ট প্রবণতা সহ বাজারে প্রয়োগের জন্য উপযুক্ত।

/*backtest

start: 2025-01-02 00:00:00

end: 2025-01-09 00:00:00

period: 10m

basePeriod: 10m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy("Moving Average Channel (MAC)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Parameters for Moving Averages

upperMALength = input.int(10, title="Upper MA Length")

lowerMALength = input.int(8, title="Lower MA Length")

stopLossPercent = input.float(25.0, title="Stop Loss (%)", minval=0.1) / 100

// Calculate Moving Averages

upperMA = ta.sma(high, upperMALength)

lowerMA = ta.sma(low, lowerMALength)

// Plot Moving Averages

plot(upperMA, color=color.red, title="Upper Moving Average")

plot(lowerMA, color=color.green, title="Lower Moving Average")

// Initialize variables

var int upperCounter = 0

var int lowerCounter = 0

var float entryPrice = na

var float highestPrice = na

// Update counters based on conditions

if (low <= upperMA)

upperCounter := 0

else

upperCounter += 1

if (high >= lowerMA)

lowerCounter := 0

else

lowerCounter += 1

// Entry condition: 5 consecutive bars above the Upper MA

if (upperCounter == 5 and strategy.position_size == 0)

strategy.entry("Long", strategy.long)

highestPrice := high // Initialize highest price

// Update the highest price after entry

if (strategy.position_size > 0)

highestPrice := na(highestPrice) ? high : math.max(highestPrice, high)

// Exit condition: 5 consecutive bars below the Lower MA

if (lowerCounter == 5 and strategy.position_size > 0)

strategy.close("Long", comment="Exit: 5 bars below Lower MA")

// Stop-loss condition: Exit if market closes below 25% of the highest price since entry

stopLossCondition = low < highestPrice * (1 - stopLossPercent)

if (stopLossCondition and strategy.position_size > 0)

strategy.close("Long", comment="Exit: Stop Loss")

- লিনিয়ার রিগ্রেশন স্কেল ভিত্তিক গতিশীল বাজার ব্যবস্থার চিহ্নিতকরণ কৌশল

- এসএমএ ক্রসওভার এবং ভলিউম ফিল্টার সহ অভিযোজিত গতিশীল স্টপ-লস এবং লাভ গ্রহণ কৌশল

- ডাবল টাইমফ্রেম ইমপুটাম কৌশল

- স্প্রেজ ইমপুটাম ইন্ডিকেটর

- ডায়নামিক ডনচিয়ান চ্যানেল এবং সহজ চলমান গড়ের সমন্বয় পরিমাণগত কৌশল

- নিক স্টোক

- ডায়নামিক প্রফিট লক পরিমাণগত ট্রেডিং কৌশল সহ মাল্টি-এসএমএ জোনের ব্রেকআউট

- টিএমএ ওভারলে

- মূল্য এবং ভলিউম ব্রেকআউট ক্রয় কৌশল

- পিক ড্রডাউন কন্ট্রোল এবং অটো-টার্মিনেশন সহ এসএমএ ক্রসওভার লং-কোর্ট কৌশল

- পরিমাণগত ট্রেডিং কৌশল অনুসরণ করে মাল্টি-ইএমএ ক্রসওভার ট্রেন্ড

- একাধিক স্তরের সূচক ওভারল্যাপিং RSI ট্রেডিং কৌশল

- বোলিংজার ব্যান্ড এবং ফিবোনাচি ইনট্রা ডে ট্রেন্ড অনুসরণকারী কৌশল

- ইএমএ, মাদ্রিদ রিবন এবং ডোনচিয়ান চ্যানেলের উপর ভিত্তি করে কৌশল অনুসরণ করে মাল্টি-মোড লাভ/স্টপ লস ট্রেন্ড

- মাল্টি-ইন্ডিকেটর ট্রেন্ড ইমপুটাম ট্রেডিং কৌশলঃ বোলিংজার ব্যান্ড, ফিবোনাচি এবং এটিআর ভিত্তিক একটি অপ্টিমাইজড পরিমাণগত ট্রেডিং সিস্টেম

- ডায়নামিক আরএসআই-প্রাইস ডিভারজেন্স ডিটেকশন এবং অ্যাডাপ্টিভ ট্রেডিং স্ট্র্যাটেজি সিস্টেম

- পিরামিড ট্রেডিং কৌশল অনুসরণ করে বহুমাত্রিক প্রবণতা

- ট্রিপল বটম রিবাউন্ড মম্পটাম ব্রুকথ্রো কৌশল

- ডাবল টাইমফ্রেম ট্রেন্ড বিপরীতমুখী মোমবাতি প্যাটার্ন পরিমাণগত ট্রেডিং কৌশল

- উচ্চ ফ্রিকোয়েন্সি মূল্য-ভলিউম প্রবণতা ভলিউম বিশ্লেষণ অভিযোজিত কৌশল অনুসরণ করে

- মূল্য-ভলিউম প্রবণতা গতিশীলতা উন্নত কৌশল

- ডায়নামিক লাভ/হানি ব্যবস্থাপনা সিস্টেমের সাথে স্মার্ট মুভিং এভারেজ ক্রসওভার কৌশল

- অ্যাডাপ্টিভ মাল্টি-এমএ মিনটেম ট্রেডিং কৌশল