অপ্টিমাইজড ডুয়াল টি৩ ট্রেন্ড ট্র্যাকিং কৌশল

লেখক:চাওঝাং, তারিখঃ ২০২৫-০১-১৭ ১৪ঃ২৯ঃ৫১ট্যাগঃটি৩টটইএমএওটিটিআরএসআই

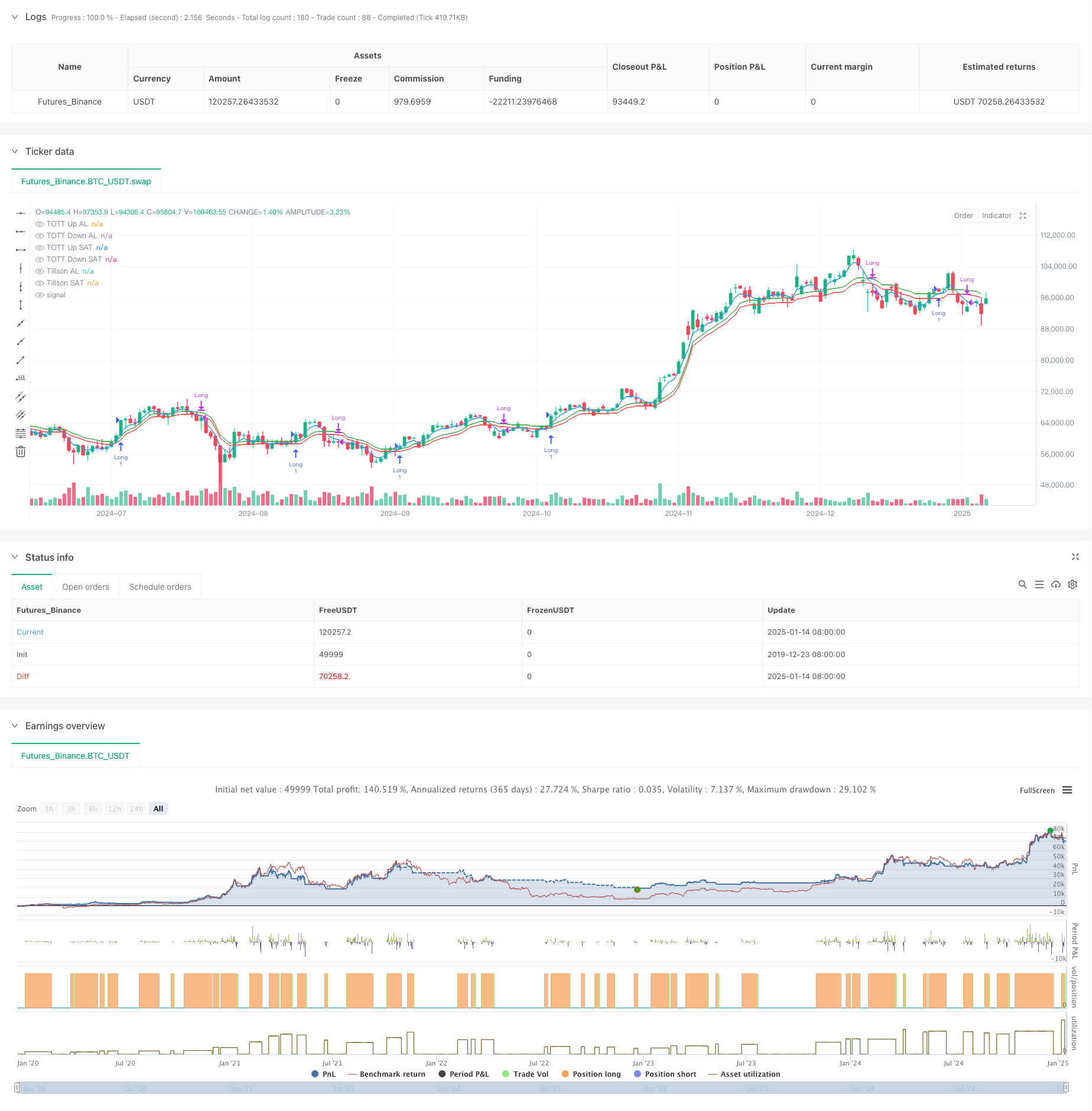

সারসংক্ষেপ

এই কৌশলটি টিলসন টি 3 সূচক এবং টুইন অপ্টিমাইজড ট্রেন্ড ট্র্যাকার (টিওটিটি) এর উপর ভিত্তি করে একটি প্রবণতা অনুসরণকারী সিস্টেম। এটি উইলিয়ামস % আর গতিশীলতা দোলককে অন্তর্ভুক্ত করে বাণিজ্য সংকেত উত্পাদনকে অনুকূল করে। কৌশলটি পৃথক ক্রয় এবং বিক্রয় পরামিতি সেটিংস ব্যবহার করে, বিভিন্ন বাজারের অবস্থার জন্য নমনীয় সংবেদনশীলতা সমন্বয় সক্ষম করে।

কৌশলগত নীতি

কৌশলটি তিনটি মূল উপাদান নিয়ে গঠিতঃ 1. টিলসন টি 3 সূচক - এক্সপোনেনশিয়াল মুভিং এভারেজ (ইএমএ) এর একটি অনুকূলিত রূপ যা একাধিক ওজনযুক্ত ইএমএ গণনার মাধ্যমে একটি মসৃণ প্রবণতা লাইন তৈরি করে। ২. টুইন অপ্টিমাইজড ট্রেন্ড ট্র্যাকার (টিওটিটি) - একটি অভিযোজিত ট্রেন্ড অনুসরণকারী সরঞ্জাম যা মূল্যের ক্রিয়াকলাপ এবং অস্থিরতা সহগের উপর ভিত্তি করে সামঞ্জস্য করে, কেনা এবং বিক্রয় শর্তগুলির জন্য উপরের এবং নীচের ব্যান্ডগুলি গণনা করে। ৩. উইলিয়ামস %আর সূচক - একটি গতির দোলক যা অতিরিক্ত ক্রয় এবং অতিরিক্ত বিক্রয় শর্তগুলি সনাক্ত করতে ব্যবহৃত হয়।

সিগন্যাল জেনারেশন লজিকঃ - ক্রয় শর্তঃ যখন T3 লাইন TOTT উপরের ব্যান্ডের উপরে অতিক্রম করে এবং উইলিয়ামস %R -20 এর উপরে থাকে (ওভারসোল্ড) - বিক্রয় শর্তঃ যখন T3 লাইন TOTT নীচের ব্যান্ডের নিচে অতিক্রম করে এবং উইলিয়ামস %R -70 এর উপরে থাকে

কৌশলগত সুবিধা

- শক্তিশালী সংকেত স্থিতিশীলতা - T3

এর একাধিক মসৃণকরণের মাধ্যমে কার্যকরভাবে মিথ্যা ব্রেকআউট ঝুঁকি হ্রাস করে - ভাল অভিযোজনযোগ্যতা - পৃথক ক্রয় / বিক্রয় পরামিতি বিভিন্ন বাজারের অবস্থার জন্য স্বাধীন অপ্টিমাইজেশান অনুমতি দেয়

- বিস্তৃত ঝুঁকি নিয়ন্ত্রণ - দ্বিতীয় নিশ্চিতকরণ হিসাবে উইলিয়ামস %R সংহত করে

- পরিষ্কার ভিজ্যুয়ালাইজেশন - ব্যাপক চার্ট ভিজ্যুয়ালাইজেশন সমর্থন প্রদান করে

কৌশলগত ঝুঁকি

- প্রবণতা বিপরীত বিলম্ব - T3

এর একাধিক মসৃণতা সংকেত বিলম্বের কারণ হতে পারে - বিভিন্ন বাজারের জন্য অনুপযুক্ত - সংহতকরণের সময় অত্যধিক সংকেত তৈরি করতে পারে

- উচ্চ প্যারামিটার সংবেদনশীলতা - বিভিন্ন বাজারের পরিবেশের জন্য ঘন ঘন সমন্বয় প্রয়োজন

ঝুঁকি নিয়ন্ত্রণের পরামর্শঃ - স্টপ-লস প্রক্রিয়া বাস্তবায়ন করুন - ট্রেডিং ভলিউমের সীমা নির্ধারণ করুন - প্রবণতা নিশ্চিতকরণ ফিল্টার যোগ করুন

অপ্টিমাইজেশান নির্দেশাবলী

- ডায়নামিক প্যারামিটার অপ্টিমাইজেশান - অভিযোজিত প্যারামিটার সমন্বয় প্রক্রিয়া বিকাশ

- বাজার পরিবেশের আরও ভাল স্বীকৃতি - প্রবণতা শক্তির সূচক প্রবর্তন

- উন্নত ঝুঁকি ব্যবস্থাপনা - গতিশীল স্টপ-লস এবং লাভ গ্রহণ যোগ করুন

- উন্নত সংকেত ফিল্টারিং - অতিরিক্ত প্রযুক্তিগত সূচক একীভূত করা

সংক্ষিপ্তসার

এটি একটি সুগঠিত প্রবণতা অনুসরণকারী কৌশল যা স্পষ্ট যুক্তিযুক্ত। T3 সূচক এবং TOTT এর সংমিশ্রণের মাধ্যমে, উইলিয়ামস %R ফিল্টারিংয়ের সাথে যুক্ত, এটি ট্রেন্ডিং বাজারে চমৎকার পারফর্ম করে। যদিও কিছু অন্তর্নিহিত বিলম্ব রয়েছে, কৌশলটি প্যারামিটার অপ্টিমাইজেশন এবং ঝুঁকি ব্যবস্থাপনা উন্নতির মাধ্যমে ভাল ব্যবহারিক মূল্য এবং সম্প্রসারণের সুযোগ দেখায়।

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-15 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=6

strategy("FON60DK by leventsah", overlay=true)

// Girdi AL

t3_length = input.int(5, title="Tillson Per AL", minval=1)

t3_opt = input.float(0.1, title="Tillson Opt AL", step=0.1, minval=0)

tott_length = input.int(5, title="TOTT Per AL", minval=1)

tott_opt = input.float(0.1, title="TOTT Opt AL", step=0.1, minval=0)

tott_coeff = input.float(0.006, title="TOTT Coeff AL", step=0.001, minval=0)

//GİRDİ SAT

t3_lengthSAT = input.int(5, title="Tillson Per SAT", minval=1)

t3_optSAT = input.float(0.1, title="Tillson Opt SAT", step=0.1, minval=0)

tott_lengthSAT = input.int(5, title="TOTT Per SAT", minval=1)

tott_opt_SAT = input.float(0.1, title="TOTT Opt SAT", step=0.1, minval=0)

tott_coeff_SAT = input.float(0.006, title="TOTT Coeff SAT", step=0.001, minval=0)

william_length = input.int(3, title="William %R Periyodu", minval=1)

// Tillson T3 AL

t3(src, length, opt) =>

k = 2 / (length + 1)

ema1 = ta.ema(src, length)

ema2 = ta.ema(ema1, length)

ema3 = ta.ema(ema2, length)

ema4 = ta.ema(ema3, length)

c1 = -opt * opt * opt

c2 = 3 * opt * opt + 3 * opt * opt * opt

c3 = -6 * opt * opt - 3 * opt - 3 * opt * opt * opt

c4 = 1 + 3 * opt + opt * opt * opt + 3 * opt * opt

t3_val = c1 * ema4 + c2 * ema3 + c3 * ema2 + c4 * ema1

t3_val

t3_value = t3(close, t3_length, t3_opt)

t3_valueSAT = t3(close, t3_lengthSAT, t3_optSAT)

// TOTT hesaplaması (Twin Optimized Trend Tracker)

Var_Func(src, length) =>

valpha = 2 / (length + 1)

vud1 = math.max(src - src[1], 0)

vdd1 = math.max(src[1] - src, 0)

vUD = math.sum(vud1, 9)

vDD = math.sum(vdd1, 9)

vCMO = (vUD - vDD) / (vUD + vDD)

var float VAR = na

VAR := valpha * math.abs(vCMO) * src + (1 - valpha * math.abs(vCMO)) * nz(VAR[1], src)

VAR

VAR = Var_Func(close, tott_length)

VAR_SAT = Var_Func(close, tott_lengthSAT)

//LONG

MAvg = VAR

fark = MAvg * tott_opt * 0.01

longStop = MAvg - fark

longStopPrev = nz(longStop[1], longStop)

longStop := MAvg > longStopPrev ? math.max(longStop, longStopPrev) : longStop

shortStop = MAvg + fark

shortStopPrev = nz(shortStop[1], shortStop)

shortStop := MAvg < shortStopPrev ? math.min(shortStop, shortStopPrev) : shortStop

dir = 1

dir := nz(dir[1], dir)

dir := dir == -1 and MAvg > shortStopPrev ? 1 : dir == 1 and MAvg < longStopPrev ? -1 : dir

MT = dir == 1 ? longStop : shortStop

OTT = MAvg > MT ? MT * (200 + tott_opt) / 200 : MT * (200 - tott_opt) / 200

OTTup = OTT * (1 + tott_coeff)

OTTdn = OTT * (1 - tott_coeff)

//CLOSE

MAvgS = VAR_SAT

farkS = MAvgS * tott_opt_SAT * 0.01

longStopS = MAvgS - farkS

longStopPrevS = nz(longStopS[1], longStopS)

longStopS := MAvgS > longStopPrevS ? math.max(longStopS, longStopPrevS) : longStopS

shortStopS = MAvgS + farkS

shortStopPrevS = nz(shortStopS[1], shortStopS)

shortStopS := MAvgS < shortStopPrevS ? math.min(shortStopS, shortStopPrevS) : shortStopS

dirS = 1

dirS := nz(dirS[1], dirS)

dirS := dirS == -1 and MAvgS > shortStopPrevS ? 1 : dirS == 1 and MAvgS < longStopPrevS ? -1 : dirS

MTS = dirS == 1 ? longStopS : shortStopS

OTTS = MAvgS > MTS ? MTS * (200 + tott_opt_SAT) / 200 : MTS * (200 - tott_opt_SAT) / 200

OTTupS = OTTS * (1 + tott_coeff_SAT)

OTTdnS = OTTS * (1 - tott_coeff_SAT)

// Calculation of Williams %R

williamsR = -100 * (ta.highest(high, william_length) - close) / (ta.highest(high, william_length) - ta.lowest(low, william_length))

// Alım koşulu

longCondition = (t3_value > OTTup) and (williamsR > -20)

// Short koşulu (long pozisyonunu kapatmak için)

shortCondition = (t3_valueSAT < OTTdnS) and (williamsR > -70)

// Alım pozisyonu açma

if (longCondition)

strategy.entry("Long", strategy.long)

// Short koşulu sağlandığında long pozisyonunu kapama

if (shortCondition)

strategy.close("Long")

// Alım pozisyonu boyunca barları yeşil yapma

barcolor(strategy.position_size > 0 ? color.green : na)

// Grafikte göstergeleri çizme

plot(t3_value, color=color.blue, linewidth=1, title="Tillson AL")

plot(OTTup, color=color.green, linewidth=1, title="TOTT Up AL")

plot(OTTdn, color=color.red, linewidth=1, title="TOTT Down AL")

// Grafikte göstergeleri çizme

plot(t3_valueSAT, color=color.blue, linewidth=1, title="Tillson SAT")

plot(OTTupS, color=color.green, linewidth=1, title="TOTT Up SAT")

plot(OTTdnS, color=color.red, linewidth=1, title="TOTT Down SAT")

- কৌশল অনুসারে মাল্টি-মোভিং গড় ক্রসওভার ট্রেন্ড

- নিম্ন সন্ধানকারী

- ডায়নামিক মুভিং এভারেজ ট্রেডিং স্ট্র্যাটেজি

- ইএমএ, আরএসআই, ভলিউম-প্রাইস ট্রেন্ড, গ্লোবিং প্যাটার্ন

- ক্রিপ্টো ফিউচার মা & আরসি - ওগচেকার্সের সাথে ঘণ্টায় স্কালপিং

- ইএমএ-র ক্রমবর্ধমান ক্রসওভার কৌশল

- RSI এবং EMA এর সমন্বয়কারী ডায়নামিক মাল্টি-পিরিয়ড কোয়ান্টিটেটিভ ট্রেডিং স্ট্র্যাটেজি

- ডুয়াল ইএমএ-আরএসআই ডিভার্জেন্স স্ট্র্যাটেজিঃ এক্সপোনেনশিয়াল মুভিং মিডিয়ার উপর ভিত্তি করে একটি ট্রেন্ড ক্যাপচার সিস্টেম এবং আপেক্ষিক শক্তি

- ডুয়াল এক্সপোনেনশিয়াল মুভিং মিডিয়ার এবং আপেক্ষিক শক্তি সূচক ক্রসওভার কৌশল

- সংমিশ্রিত কৌশল অনুসরণ করে মাল্টি-পিরিয়ড আরএসআই গতি এবং ট্রিপল ইএমএ ট্রেন্ড

- ডায়নামিক ভোলটাইলিটি ফিল্টার সহ মাল্টি-ইএমএ ট্রেন্ড অনুসরণকারী কৌশল

- মাল্টি-ইন্ডিকেটর কোন্টিটেটিভ ট্রেডিং কৌশল অনুসরণ করে ট্রিপল ইএমএ ট্রেন্ড

- ইম্পোমেন্টাম ট্রেডিং কৌশল অনুসরণ করে বছরের শেষের প্রবণতা ((৬০ দিনের এমএ ব্রেকআউট)

- মাল্টি-ইন্ডিকেটর ট্রেন্ড অনুসরণ করে আরএসআই ওভারকপ্ট/ওভারসোল্ড কুইন্টেটিভ ট্রেডিং স্ট্র্যাটেজি

- কার্যকর মূল্য চ্যানেল ট্রেডিং কৌশল 15-মিনিট ব্রেকআউট উপর ভিত্তি করে

- ঐতিহাসিক ব্যাকটেস্ট সহ মাল্টি-টাইমফ্রেম ফেয়ার ভ্যালু গ্যাপ ব্রেকআউট কৌশল

- QQE এর গতিশীল প্রবণতা ঝুঁকি ব্যবস্থাপনা পরিমাণগত ট্রেডিং কৌশল অনুসরণ করে

- মুভিং মিডিয়ার উপর ভিত্তি করে ডুয়াল ট্রেন্ড কনফার্মেশন ট্রেডিং কৌশল এবং ব্যার প্যাটার্নের বাইরে

- সুপারট্রেন্ড ট্রিপল বর্ধনের কৌশল অনুসরণ করে গতিশীল প্রবণতা

- RSI Dynamic Breakout Retracement ট্রেডিং কৌশল

- মাল্টি-কন্ডিশন ডনচিয়ান চ্যানেল মম্পটম ব্রেকআউট কৌশল

- বহু-অবধি প্রযুক্তিগত সূচক ডায়নামিক ট্রেডিং সিস্টেম কৌশল

- ডায়নামিক সাপোর্ট রেজিস্ট্যান্স & বোলিংজার ব্যান্ডস মাল্টি-ইন্ডিকেটর ক্রস কৌশল

- মাল্টি-ডাইমেনশনাল ইচিমোকু ক্লাউড মূল্যের অগ্রগতি প্রবণতা নিশ্চিতকরণ ট্রেডিং কৌশল

- ডায়নামিক নিউরাল আরএসআই ট্রেন্ড অনুসরণকারী ট্রেডিং কৌশল

- পরিমাণগত ট্রেডিং কৌশল অনুসরণ করে মাল্টি-ইএমএ ক্রসওভার ট্রেন্ড

- একাধিক স্তরের সূচক ওভারল্যাপিং RSI ট্রেডিং কৌশল

- বোলিংজার ব্যান্ড এবং ফিবোনাচি ইনট্রা ডে ট্রেন্ড অনুসরণকারী কৌশল

- ঝুঁকি ব্যবস্থাপনা সিস্টেমের সাথে দ্বৈত চলমান গড় চ্যানেল কৌশল অনুসরণ করে গতিশীল প্রবণতা

- ইএমএ, মাদ্রিদ রিবন এবং ডোনচিয়ান চ্যানেলের উপর ভিত্তি করে কৌশল অনুসরণ করে মাল্টি-মোড লাভ/স্টপ লস ট্রেন্ড