Die Strategie des gleitenden Durchschnitts

Schriftsteller:ChaoZhang, Datum: 2023-11-01 15:55:51Tags:

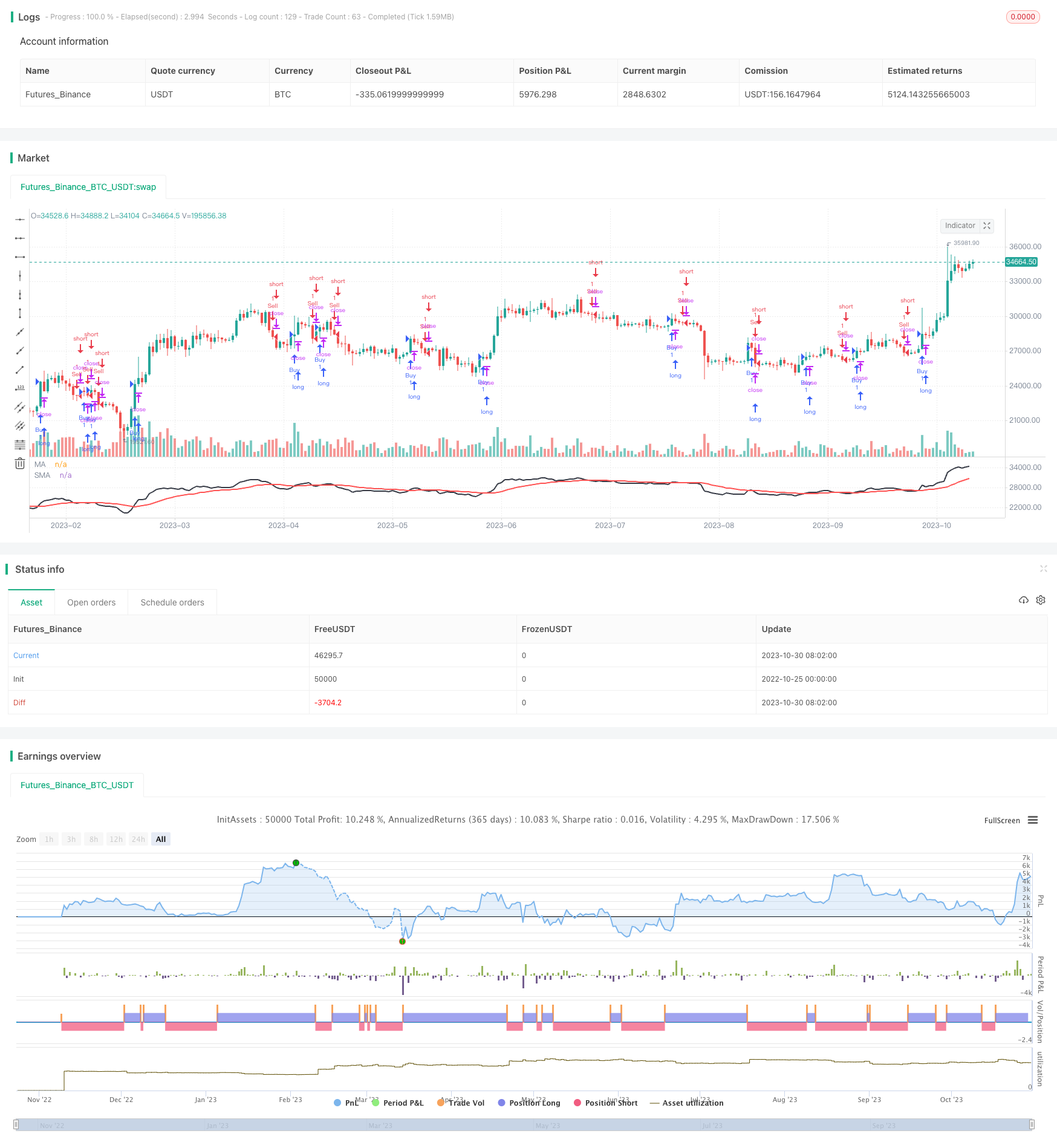

Übersicht

Die Strategie verwendet die schwebende Durchschnittstechnik als Haupthandelssignal und kombiniert sie mit dem Haiken-Körperindikator, der Markttrendumkehr erkennt und kurzfristige Preisdynamik erfasst. Die Strategie optimiert die Haiken-Durchschnittsstrategie von Gustavo Brano und ermöglicht eine lauflose Signalproduktion durch Entfernung der Schwerfarbfunktion.

Die Strategie

Berechnen Sie den Haiken-Abschlusspreis nAMAn als Preis-Hauptlinie.

Berechnen Sie den schnellen gleitenden Durchschnitt fma und den schnellen gleitenden Durchschnitt sma für den Haikenschlusspreis.

Wenn die fma den sma trägt, erzeugt sie ein Kaufsignal; wenn die fma den sma trägt, erzeugt sie ein Verkaufssignal.

Die Strategie entfernt die Schwerfarbfunktion aus der ursprünglichen Strategie und erlaubt es, Transaktionssignale in Echtzeit zu erzeugen, um Rückprüfungsdaten zu vermeiden.

Stärkenanalyse

In Kombination mit dem Haikeng-Form-Indikator kann der Trendwendepunkt des Marktes genauer beurteilt werden.

Die Kombination von zwei Mittellinien ist ein effektiver Filter für falsche Durchbrüche.

Das Signal wird ohne Verzögerung ausgegeben und die Festplatte funktioniert zuverlässig.

Die Optimierung der Parameter ist flexibel und kann für verschiedene Sorten angepasst werden.

Die strategische Logik ist einfach, klar und leicht zu verstehen.

Sie können als vollständig automatisierte Handelsstrategien konfiguriert werden, um das Risiko einer menschlichen Operation zu reduzieren.

Risikoanalyse

Die Haikeng-Durchschnittslinie hat sich schlecht auf den preisschwankenden Markt entwickelt.

Die Strategie des doppelten Gleichlinien-Handels erzeugt leicht mehr falsche Signale.

Wenn die Mittelparameter nicht richtig eingestellt sind, wird der Trend verfehlt oder die Rückgänge vergrößert.

In der Tat gibt es eine Handelskosten, die einen gewissen Einfluss auf die Nettogewinne haben.

Es wird eine strenge Stop-Loss-Methode benötigt, um Einzelverluste zu kontrollieren.

Die Strategie des mechanischen Handels ist riskant und erfordert eine gute Finanzverwaltung.

Risikomanagementmaßnahmen:

In Verbindung mit dem Volatilitätsindikator vermeiden Sie die Erschütterungszonen.

Es gibt eine Reihe von Möglichkeiten, um die Qualität der Transaktionssignale zu gewährleisten.

Optimierung der Parameterprüfung und Auswahl der passenden Mittelstrahlkombinationen.

Die Frequenz der Transaktionen wird angepasst, um die Auswirkungen auf die Transaktionskosten zu reduzieren.

Ein angemessenes Stop-Loss-Level wird eingerichtet, um die Einzelschäden zu kontrollieren.

Die Investitionen werden von den Banken in die Bankenverwaltung übernommen.

Strategische Optimierung

Optimierung der Kombination von Doppel-Gleichlinien-Parametern und Verbesserung der Signalqualität.

Der Trend-Filter wird erhöht, um die Erschütterungszonen zu vermeiden.

Die Verbraucher sind in der Lage, sich zu informieren, wie sie sich am besten fühlen und wie sie sich fühlen.

Setzen Sie dynamische Stop-Loss- und Tracking-Stopps ein, um die Gewinnsammlung zu optimieren.

Ein integrierter Fondsmanagement-Module, der die Größe der Positionen kontrolliert.

Das neue Modul wurde in den letzten Jahren erweitert.

Zusammenfassung

Diese Strategie integriert die Hyundai Uniform Trend Judgement und die Bi-Uniform Combination Filtering Technik, um eine einfache und praktische Kurzzeit-Trend-Tracking-Strategie zu realisieren. Die Strategie-Signalgenerierung ist in Echtzeit zuverlässig und funktioniert gut. Sie kann durch Parameteroptimierung, Einstellungen von Windregeln und Erweiterung von Algorithmen-Handelsmodulen zu einer zuverlässigen vollautomatischen Handelsstrategie optimiert werden.

/*backtest

start: 2022-10-25 00:00:00

end: 2023-10-31 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//Heikin/Kaufman by Gustavo v5

// strategy('Heikin Ashi EMA v5 no repaint ', shorttitle='Heikin Ashi EMA v5 no repaint', overlay=true, max_bars_back=500, default_qty_value=1000, initial_capital=100000, currency=currency.EUR)

// Settings - H/K

res1 = input.timeframe(title='Heikin Ashi EMA Time Frame', defval='D')

test = input(0, 'Heikin Ashi EMA Shift')

sloma = input(20, 'Slow EMA Period')

nAMA = hlc3

//Kaufman MA

Length = input.int(5, minval=1)

xPrice = input(hlc3)

xvnoise = math.abs(xPrice - xPrice[1])

Fastend = input.float(2.5, step=.5)

Slowend = input(20)

nfastend = 2 / (Fastend + 1)

nslowend = 2 / (Slowend + 1)

nsignal = math.abs(xPrice - xPrice[Length])

nnoise = math.sum(xvnoise, Length)

nefratio = nnoise != 0 ? nsignal / nnoise : 0

nsmooth = math.pow(nefratio * (nfastend - nslowend) + nslowend, 2)

nAMAn = nz(nAMA[1]) + nsmooth * (xPrice - nz(nAMA[1]))

//Heikin Ashi Open/Close Price

ha_t = ticker.heikinashi(syminfo.tickerid)

ha_close = request.security(ha_t, timeframe.period, nAMAn)

mha_close = request.security(ha_t, res1, hlc3)

//Moving Average

fma = ta.ema(mha_close[test], 1)

sma = ta.ema(ha_close, sloma)

plot(fma, title='MA', color=color.new(color.black, 0), linewidth=2, style=plot.style_line)

plot(sma, title='SMA', color=color.new(color.red, 0), linewidth=2, style=plot.style_line)

//Strategy

golong = ta.crossover(fma, sma)

goshort = ta.crossunder(fma, sma)

strategy.entry('Buy', strategy.long, when=golong)

strategy.entry('Sell', strategy.short,when=goshort)

- Die Strategie des doppelten Umkehrhandels

- Bollinger-Band mit einem Schock-Breakthrough

- Die Strategie der Einführung der Goldenen Kreuzung

- Mikrofon-Sprung und mehrere Zeitrahmen

- Eine umfassende Strategie zur Kreativität

- Regelmäßige Investitionsstrategien

- Trend- und Mittelwert-Rückkehr-Path-Strategien

- Kurzfristige Umkehrhandelsstrategien basierend auf dem RSI

- Intelligentes Spuren-Scan mit niedrigem Punkt

- Die Schäff-Trend-Zyklus-Strategie, der von Dynamik gefolgt wird

- Der Trend der doppelten Gleichlinien folgt der Strategie.

- Dynamische Stop-Loss-Strategien

- Die Strategie der ATR-Wellen

- Trendumkehrstrategien auf Basis von Brin-Bändern

- Kryptowährungen auf Basis von Wall Street Rat-Catching-Ring-Indikatoren

- Handelsstrategien, die über die Indikatoren hinausgehen

- Preis-Tunnel-Trend-Tracking-Strategien

- Die Strategie für die Schwankungen der doppelten Anzeige der Kreuzung

- Strategie, um sich an den Trend der ATR anzupassen

- Die Strategie für die Schwankung der Verkehrsströme in der Polarstraße