Kurzfristige Handelsstrategie auf Basis des Stochastischen Index

Schriftsteller:ChaoZhang, Datum: 2024-01-18 16:14:34Tags:

Übersicht

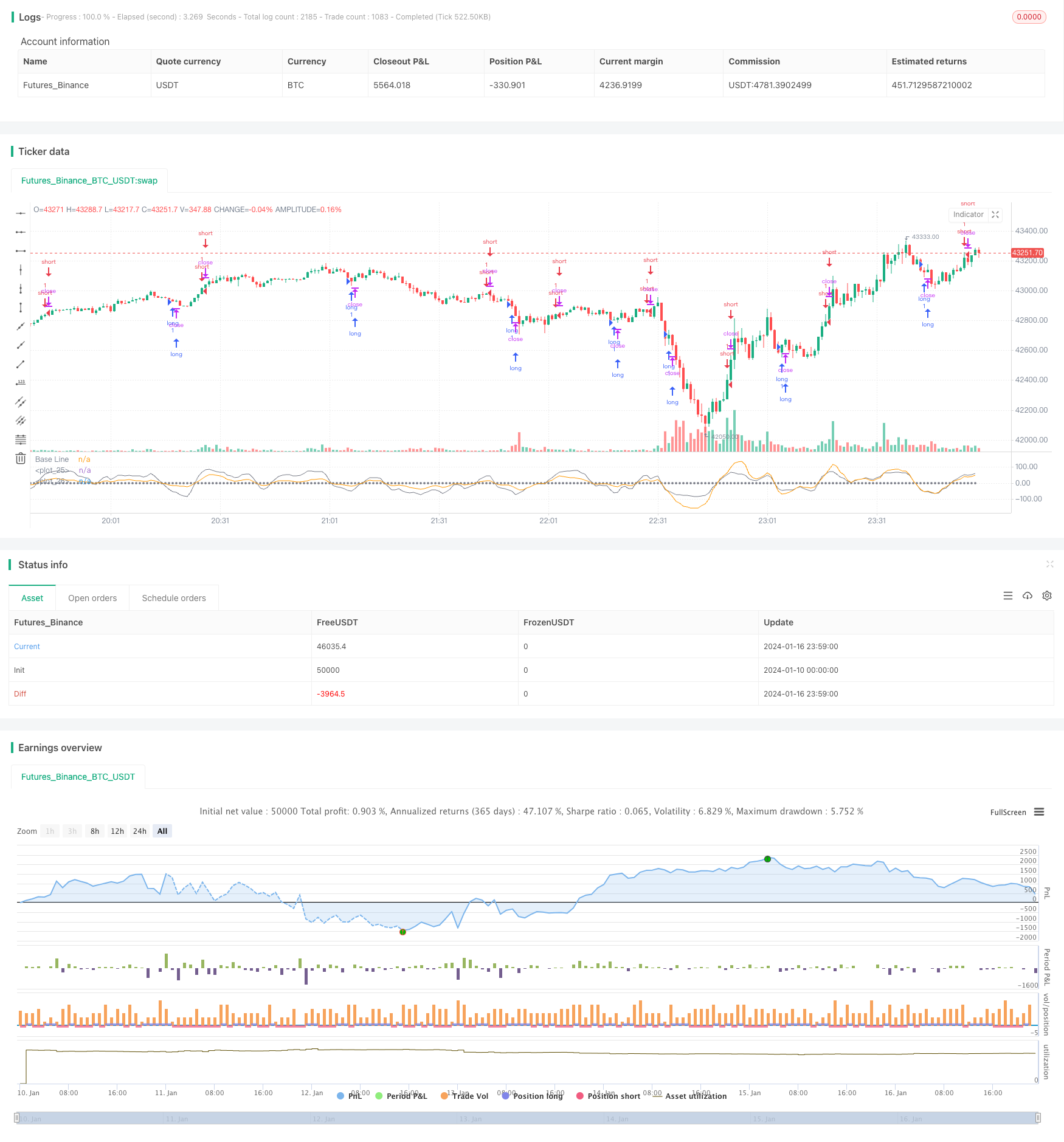

Diese Strategie entwirft eine kurzfristige Handelsstrategie, die auf dem Stochastic Index (SMI) -Indikator basiert, hauptsächlich für den kurzfristigen Handel mit Aktien und digitalen Währungen.

Strategieprinzip

Die Strategie verwendet hauptsächlich den Stochastic Index Indikator, um die überkauften und überverkauften Zonen des Marktes zu beurteilen.

SMI = (MA ((Schließung - LL) / ((HH - LL)) * 100

Wenn LL der niedrigste Preis in N Tagen ist, ist HH der höchste Preis in N Tagen. Das Konzept dieses Indikators ist, dass der Markt in einem Überkaufzustand ist, wenn der Schlusskurs dem höchsten Preis in N Tagen nahe ist; wenn der Schlusskurs dem niedrigsten Preis in N Tagen nahe ist, ist der Markt in einem Überverkaufzustand.

In dieser Strategie nimmt der SMA-Parameter N 5 und 3, was darauf hindeutet, dass der 5-Tage- und 3-Tage-Stochastische Index verwendet wird. Normalerweise kann die Verwendung nur eines Parameters leicht falsche Signale erzeugen. Daher nimmt diese Strategie eine doppelte SMA-Doppelbestätigung an, die etwas Rauschen filtern kann.

Darüber hinaus wird der EMA-Indikator in der Strategie überlagert und die Parameter so eingestellt, dass sie mit dem SMI-Indikator übereinstimmen, um die Signale des SMI-Indikators weiter zu bestätigen und Fehleinschätzungen zu vermeiden.

Vorteile der Strategie

- Beurteilen Sie überkaufte und überverkaufte Bereiche anhand des Stochastischen Indexindikators, um Umkehrchancen zu erfassen

- Die doppelte SMA-Einstellung kann falsche Signale effektiv filtern

- Kombination mit dem EMA-Indikator zur Bestätigung, um Fehleinschätzungen zu vermeiden

Risiken der Strategie

- Der SMI-Indikator ist anfällig für falsche Signale, und selbst bei doppelten SMA- und EMA-Indikatoren können die Risiken nicht vollständig vermieden werden.

- In einem Trendmarkt kann diese Strategie zu viele Umkehrgeschäfte erzeugen und somit den Gesamtgewinn beeinträchtigen.

Risikoprävention:

- Verwenden Sie Stop-Loss zur Steuerung von Einzelverlusten

- Verwenden Sie diese Strategie nur auf Seiten- oder Range-Handelsmärkten und vermeiden Sie ihre Verwendung auf Trendmärkten

Optimierungsrichtlinien

- SMI-Anzeigen unter verschiedenen Parameter-Einstellungen prüfen, um die optimale Parameterkombination zu finden

- Versuchen Sie, sie mit anderen Indikatoren zur Bestätigung, wie Bollinger-Bändern, KDJ usw., zu kombinieren, um die Signalgenauigkeit zu verbessern.

- Optimierung von Stop-Loss-Strategien und Festlegung von variablen Stop-Loss-Systemen auf der Grundlage von Marktvolatilität

- Kombination mit Trendbeurteilungsindikatoren, um die Verwendung während der Trendmärkte zu vermeiden

Zusammenfassung

Im Allgemeinen ist dies eine Strategie, die für den kurzfristigen Handel geeignet ist. Sie kombiniert die Überkauf- und Überverkaufseigenschaften des Stochastic-Index-Indikators mit gleitender Durchschnittsbestätigung und Filterung, um einige kurzfristige Handelsmöglichkeiten zu identifizieren. Diese Strategie ist jedoch anfällig für falsche Signale in Trendmärkten, so dass bei der Verwendung besondere Aufmerksamkeit geschenkt werden muss. Es ist am besten, sie mit Trendindikatoren zu verwenden, um solche Situationen zu vermeiden. Im Allgemeinen kann diese Strategie einige kurzfristige Handelsmöglichkeiten während von Range-bound-Märkten erfassen, aber bei der Verwendung muss auf Risikokontrolle und Stop-Loss-Ausgänge geachtet werden.

/*backtest

start: 2024-01-10 00:00:00

end: 2024-01-17 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title="SMIndex Strategy", shorttitle="SMIndex Strategy", overlay=false, pyramiding=0, initial_capital=1000, currency=currency.USD)

//

sm1 = input(5, 'sm1')

sm2 = input(3, 'sm2')

//

Lower = lowest (low, sm1)

Hight = highest (high, sm1)

Downsideup = Hight - Lower

Upsidedown = close - (Hight+Lower)/2

//

ema1 = ema(ema(Upsidedown,sm2),sm2)

ema2 = ema(ema(Downsideup,sm2),sm2)

smi = ema2 != 0 ? (ema1/(ema2/2)*100) : 0

//

obLevel1 = input(55, "Over Bought Level 1")

obLevel2 = input(35, "Over Bought Level 2")

osLevel1 = input(-55, "Over Sold Level 1")

osLevel2 = input(-35, "Over Sold Level 2")

//

// h1=plot(obLevel1, color=red, title='Sell 1s 55 do', style=dashed, linewidth=2)

// h2=plot(obLevel2, color=maroon, title='Sell 2s 35 do', style=circles, linewidth=2)

// h3=plot(osLevel1, color=red, title='Buy 1s -55 up', style=dashed, linewidth=2)

// h4=plot(osLevel2, color=maroon, title='Buy 2s -35 up', style=circles, linewidth=2)

plot(smi, color=gray, style=line, linewidth=0, transp=5)

plot(ema1, color=orange, style=line, linewidth=0, transp=5)

plot(0, color=gray, style=circles, linewidth=1, title='Base Line')

//

// fill(h1, h2, color=red, transp=55)

// fill(h3, h4, color=green, transp=55)

//Strategy Long Short Entry

longEntry = (smi) < -75 or (smi) < -65 or (smi) < -55 or (smi) < -45

shortEntry = (smi) > 75 or (smi) > 65 or (smi) > 55 or (smi) > 45

longCondition = longEntry

if(longCondition)

strategy.entry("long", strategy.long)

shortCondition = shortEntry

if(shortCondition)

strategy.entry("short", strategy.short)

- RSI-VWAP kurzfristige Quant-Strategie

- Anpassungsfähige Kryptowährungs-Grid-Handelsstrategie auf der Grundlage von Arbitrage

- Eine doppelte Kreuzung der gleitenden Durchschnittswerte

- Handelsstrategie mit doppelten gleitenden Durchschnitten

- Handelsstrategie auf Basis von Angebots- und Nachfragezonen mit EMA und Trailing Stop

- Bollinger Bands-basierte Trendstrategie

- Erweiterte Preisvolumen-Trendstrategie

- Kurzfristige Strategie zur Beobachtung von Schwankungen

- Aggressive quantitative Bottom-Snipping-Strategie

- Trend nach Handelsstrategie auf Basis des T3-Indikators

- London SMA Cross ETH Umkehrhandelsstrategie

- Trendverfolgungsstrategie auf Basis von SMA und ATR

- Hilo-Aktivator Kauf-Verkauf-Signalstrategie

- Strategie des exponentiell glätteten stochastischen Oszillators

- Kombination der beiden EMA- und RSI-Trendverfolgungsstrategien

- EMA, Hull und RSI-Opportunity-Tracking-Strategie

- Strategie der Grundfischerei

- Dual-B-Intelligente Verfolgungsstrategie

- RSI/WMA-Trendverfolgungsstrategie

- Quant Trading Support und Resistance Cloud Indikator