Trendfolgende quantitative Strategie mit mehreren technischen Indikatoren

Überblick

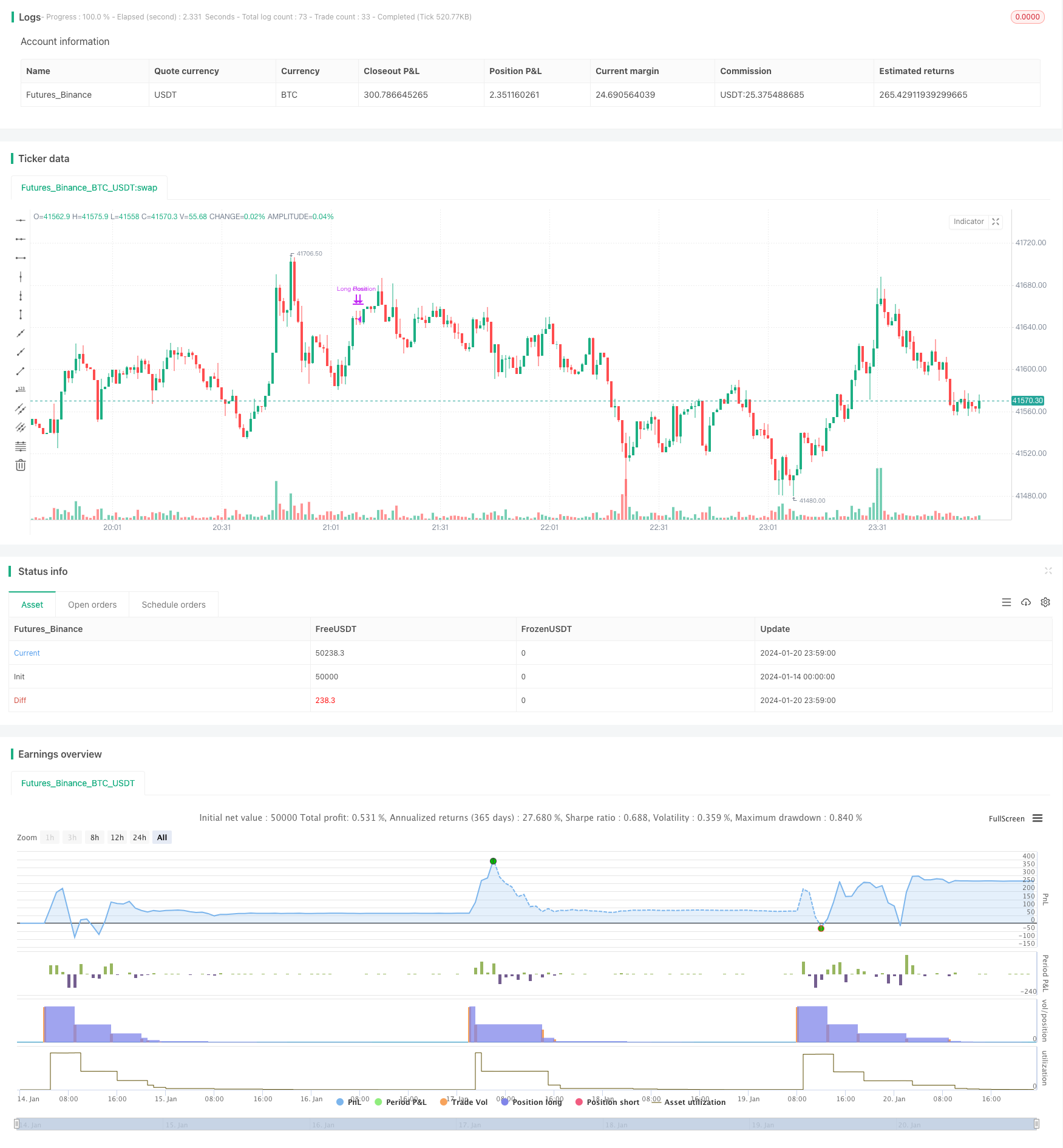

Die Strategie kombiniert mehrere technische Indikatoren wie Brin-Band, Random-Oscillator und Relative-Strength-Index, um Kauf- und Verkaufssignale zu erzeugen, um eine langfristige Verfolgung von Vermögenswerten wie Kryptowährungen zu ermöglichen. Die Strategie wird als Multi-Faktor-Kryptowährungs-Quantifizierungsstrategie bezeichnet.

Strategieprinzip

Die Strategie setzt zunächst die Berechnungsparameter für Indikatoren wie die Bollinger Bands, die Zufallsoscillatoren und den RSI. Dann wird die Kauf-Signalbedingung definiert als: der Schlusskurs liegt unter dem Bollinger Band, die K-Linie liegt unter 20 und über der D-Linie, der RSI liegt unter 30. Wenn diese drei Bedingungen gleichzeitig erfüllt werden, wird verlangt.

Analyse der Stärken

Die Strategie kombiniert mehrere Indikatoren, um die Marktsituation zu beurteilen, um Fehleinschätzungen durch einen einzelnen Indikator zu vermeiden. Die Bollinger Bands-Beurteilung, ob sie überschritten sind, die Zufalls-Oscillator-Beurteilung, ob sie überverkauft sind, die RSI, ob sie überüberverkauft sind.

Risikoanalyse

Die Strategie ist auf Parameteroptimierung angewiesen, und wenn die Parameter nicht richtig eingestellt sind, kann es nicht möglich sein, Tiefen und Höhen richtig zu identifizieren. Darüber hinaus kann es zu einer falschen Kombination zwischen den Indikatoren kommen.

Optimierungsrichtung

Test und Optimierung der Kennzahlen, um die optimale Kombination zu finden.

Erhöhung der Maximalrücknahme-Kontrollen und Aussetzung des Handels bei Erreichen von Schwellenwerten

Positionsmanagement-Module, um die Positionen dynamisch an die Marktlage anzupassen. Die anfängliche Position ist klein, die Positionen können später erhöht werden.

Hinzufügen von Stop-Loss-Strategien. Setzen Sie einen vernünftigen Stop-Loss-Punkt, um einzelne Verluste zu kontrollieren, wenn die Marktrichtung falsch beurteilt wird.

Zusammenfassen

Die Strategie hat eine klare Gesamtkonzeption und ist anhand mehrerer Kennzahlen für die Eroberung der Tiefebene-Gipfel geeignet. Es gibt jedoch noch Optimierungsmöglichkeiten für einige Parameter und Module, die, wenn sie angemessen angepasst sind, zu einer quantifizierten Strategie mit stabilen Erträgen werden können.

/*backtest

start: 2024-01-14 00:00:00

end: 2024-01-21 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Stratégie d'Entrée et de Sortie Longue", overlay=true)

// Paramètres des indicateurs

longueurBollinger = 20

stdDevBollinger = 2

longueurStochastic = 14

smoothK = 3

smoothD = 3

longueurRSI = 14

// Bollinger Bands

basis = ta.sma(close, longueurBollinger)

dev = ta.stdev(close, longueurBollinger)

lowerBand = basis - stdDevBollinger * dev

// Stochastic Oscillator

k = ta.sma(ta.stoch(close, high, low, longueurStochastic), smoothK)

d = ta.sma(k, smoothD)

// RSI

rsi = ta.rsi(close, longueurRSI)

// Logique des autres indicateurs (à compléter)

// Conditions d'entrée (à définir)

conditionBollinger = close < lowerBand

conditionStochastic = k < 20 and k > d

conditionRSI = rsi < 30

// Autres conditions (Braid Filter, VolumeBIS, Price Density...)

conditionEntree = conditionBollinger and conditionStochastic and conditionRSI // et autres conditions

// Exécution du trade (entrée)

if (conditionEntree)

strategy.entry("Long Position", strategy.long)

// Conditions de sortie

stochCrossOver70 = k > 70 and k[1] <= 70

// Simplification de la détection de divergence baissière

// (Cette méthode est basique et devrait être raffinée pour une analyse précise)

highsRising = high > high[1]

lowsRising = low > low[1]

rsiFalling = rsi < rsi[1]

divergenceBearish = highsRising and lowsRising and rsiFalling

// Clôturer la moitié de la position

if (stochCrossOver70 and divergenceBearish)

strategy.close("Long Position", qty_percent = 50)