Zweifelhafter gleitender Durchschnittswert

Schriftsteller:ChaoZhang, Datum: 2024-03-19 17:16:21Tags:

Name der Strategie

Zweifelhafter gleitender Durchschnittswert

Strategieübersicht

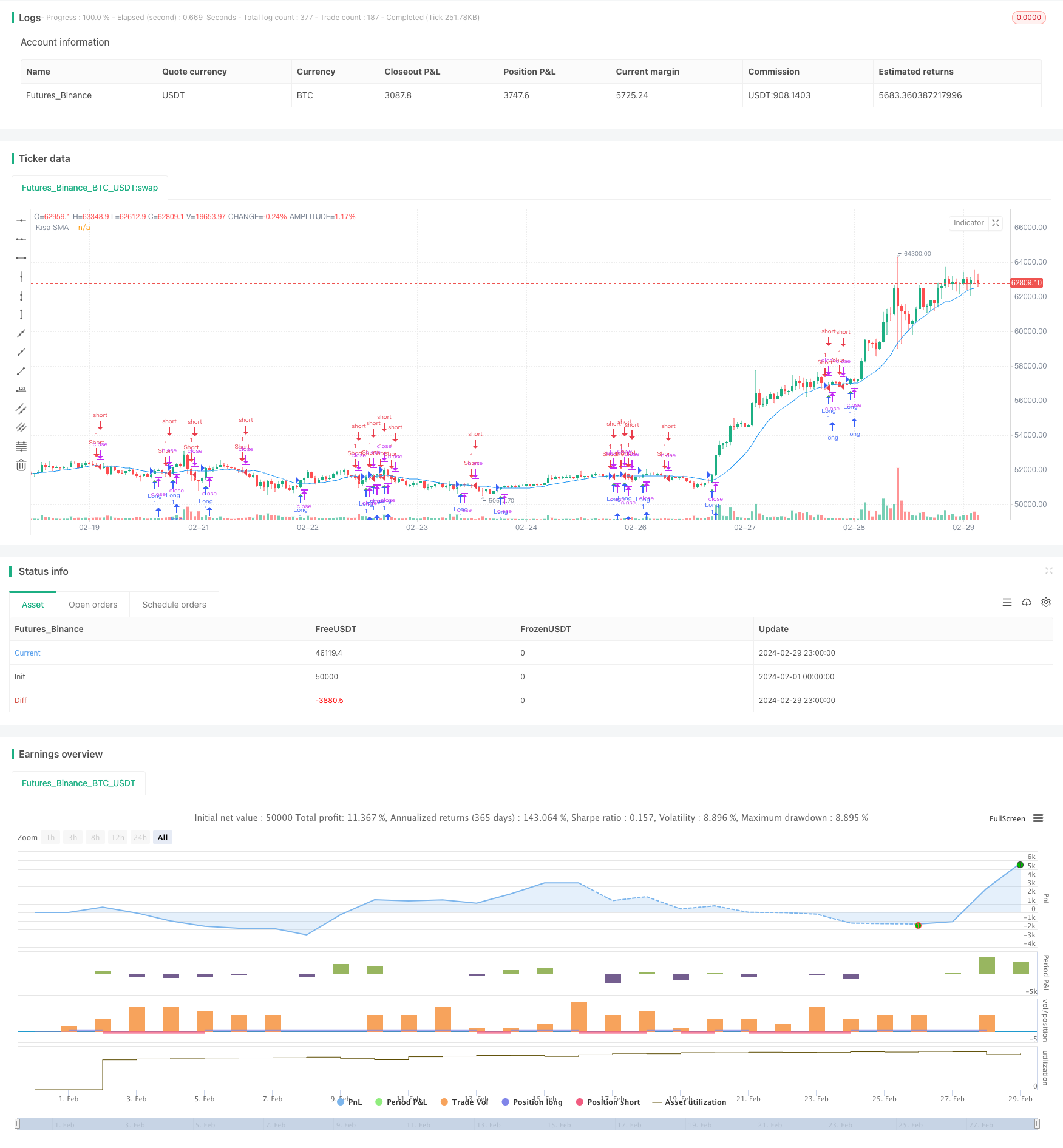

Diese Strategie trifft Handelsentscheidungen basierend auf den Crossover-Signalen von zwei gleitenden Durchschnitten (MA) mit unterschiedlichen Perioden. Wenn der kurzfristige MA über den langfristigen MA überschreitet, erzeugt er ein Kaufsignal; wenn der kurzfristige MA unter den langfristigen MA überschreitet, erzeugt er ein Verkaufssignal. Die Strategie versucht, den mittelfristigen bis langfristigen Preistrend zu erfassen und vom Trend zu profitieren.

Strategieprinzip

Die Strategie verwendet zwei gleitende Durchschnitte mit verschiedenen Zeiträumen als Haupttechnische Indikatoren. Einer ist der kurzfristige gleitende Durchschnitt, der den kurzfristigen Preistrend widerspiegelt; der andere ist der langfristige gleitende Durchschnitt, der den mittelfristigen bis langfristigen Preistrend widerspiegelt. Wenn der kurzfristige MA den langfristigen MA überschreitet, bedeutet dies oft eine Trendänderung.

Insbesondere wenn der kurzfristige MA über den langfristigen MA überschreitet, deutet dies darauf hin, dass der Preis einen Aufwärtstrend eingehen kann und die Strategie ein Kaufsignal erzeugt. Umgekehrt, wenn der kurzfristige MA unter den langfristigen MA überschreitet, deutet es darauf hin, dass der Preis einen Abwärtstrend eingehen kann, und die Strategie ein Verkaufssignal erzeugt. Dieser Trendfolgungsansatz kann den Anlegern helfen, sich an die Markttrends anzupassen und von Preiserhöhungen oder -rückgängen zu profitieren.

Bei der Umsetzung des Strategiecodes werden folgende Schritte angewandt:

- Verwenden

inputFunktion zur Festlegung der Periodenparameter für die kurzfristige und die langfristige MA, die es den Nutzern ermöglicht, sie anzupassen. - Verwenden

ta.smaFunktion zur Berechnung der kurzfristigen MA. - Der Preis wird durch einen Vergleich des Schlusskurses mit dem kurzfristigen MA ermittelt, um festzustellen, ob er über oder unter dem kurzfristigen MA liegt.

- Es wird festgestellt, ob Kauf- oder Verkaufssignale generiert werden sollen, indem beurteilt wird, ob sich der Zusammenhang zwischen dem Schlusskurs und dem kurzfristigen MA zwischen zwei aufeinanderfolgenden Bars ändert.

- Verwenden

strategy.entryFunktion, um auf der Grundlage von Kauf- und Verkaufssignalen Geschäfte zu tätigen. - Verwenden

plotshapeFunktion zum Markieren von Kauf- und Verkaufssignalen auf dem Diagramm. - Verwenden

plotFunktion zur Zeichnung der kurzfristigen MA-Kurve auf dem Diagramm.

Durch die organische Kombination dieser Schritte kann die Strategie die Positionen dynamisch anhand der Veränderungen des gleitenden Durchschnitts anpassen, um kontinuierlich von den Markttrends zu profitieren.

Strategische Vorteile

- Einfach und leicht verständlich: Die Strategie verwendet nur gleitende Durchschnitte als technischen Indikator, wobei ein einfaches und klares Prinzip verwendet wird, das leicht zu verstehen und umzusetzen ist.

- Hohe Anpassungsfähigkeit: Durch die flexible Festlegung der Periodenparameter der beiden gleitenden Durchschnitte kann sie sich an die unterschiedlichen Merkmale des Marktes und die Investitionsbedürfnisse anpassen.

- Trendverfolgung: Die Strategie beurteilt Trends anhand von gleitenden Durchschnittsquerschnitten, die die mittelfristigen bis langfristigen Preistrends effektiv erfassen und den Markttrends für den Handel folgen können.

- Einfache Optimierung: Die Leistung der Strategie kann durch Optimierung der Periodenparameter der gleitenden Durchschnitte verbessert werden.

- Breite Anwendbarkeit: Die Strategie kann auf verschiedene Finanzmärkte und Handelsinstrumente wie Aktien, Futures, Forex usw. angewendet werden.

Strategische Risiken

- Parameterempfindlichkeit: Die Performance der Strategie ist relativ empfindlich gegenüber den Periodenparametern der gleitenden Durchschnitte, und eine unsachgemäße Einstellung der Parameter kann zu einer Abnahme der Performance führen.

- Amplitude-Empfindlichkeit: Wenn der Preis mit einer großen Amplitude schwankt, können häufige Crossover-Signale zu übermäßigen Trades und erhöhten Kosten führen.

- Schwankende Märkte: In einem schwankenden Markt schwanken die Preise häufig über und unter den gleitenden Durchschnitten, was zu mehr falschen positiven Signalen führen kann.

- Verzögerung: Gleitende Durchschnitte sind Verzögerungsindikatoren, und wenn Crossover-Signale generiert werden, können die Preise bereits seit einiger Zeit mit einer leichten Verzögerung laufen.

- Einziger Indikator: Die Strategie stützt sich nur auf gleitende Durchschnitte als einen einzigen Indikator, der möglicherweise keine umfassende Berücksichtigung des Marktes bietet und mit bestimmten Einschränkungen und Risiken konfrontiert ist.

Um diesen Risiken entgegenzuwirken, können folgende Maßnahmen zur Verbesserung der Strategie ergriffen werden:

- Die optimale Kombination von gleitenden Durchschnittsperioden durch Parameteroptimierung zur Verbesserung der Robustheit suchen.

- Einführung anderer technischer Indikatoren oder Marktsignale, wie Volumen, Dynamik usw., um die Berücksichtigungsdimensionen der Strategie zu erweitern.

- Festlegung angemessener Gewinn- und Stop-Loss-Regeln zur Kontrolle des Risikos eines einzigen Handels.

- Filtern Sie Handelssignale, z. B. mehrere aufeinanderfolgende Kerzen, um Trendänderungen zu bestätigen, um falsche Positive zu reduzieren.

- Regelmäßige Überprüfung und Anpassung der Strategie an dynamische Marktveränderungen.

Optimierung der Strategie

- Parameteroptimierung: Methoden wie Walk-Forward-Analyse und Gittersuche können verwendet werden, um die Periodenparameter der gleitenden Durchschnitte zu optimieren und die beste Parameterkombination zu suchen, um die Robustheit und Rentabilität der Strategie zu verbessern. Die optimierten Periodenparameter können entsprechend verschiedenen Marktmerkmalen und Anlagestilen angepasst werden.

- Nach der Erzeugung von Handelssignalen können einige Filterregeln zur Verbesserung der Qualität der Signale verwendet werden, z. B. eine gewisse Distanz zwischen dem kurzfristigen MA und dem langfristigen MA, eine gewisse Nachverfolgung, nachdem der Preis den MA überschritten hat, eine synchrone Bestätigung von Signalen aus mehreren Zeitrahmen usw. zur Verringerung falscher positiver Signale.

- Take-Profit und Stop-Loss: Für jeden Handel können vernünftige Take-Profit- und Stop-Loss-Regeln festgelegt werden, um einerseits das Abwärtsrisiko eines einzelnen Handels zu vermeiden und andererseits rechtzeitig Gewinne zu erzielen.

- Positionsmanagement: Die Größe der Position für jeden Handel kann dynamisch anhand von Faktoren wie der Stärke des Markttrends und der Risikotoleranz des Kontos angepasst werden, wobei die Position erhöht wird, wenn der Trend stark ist, und die Position reduziert wird, wenn der Trend schwächer wird, um sich besser an den Markt anzupassen.

- Multi-Indikatoren-Kombination: Andere technische Indikatoren oder Marktsignale können mit gleitenden Durchschnitten wie MACD, RSI, ATR usw. kombiniert werden, um Trends aus mehreren Dimensionen zu beurteilen und zu bestätigen und die Zuverlässigkeit der Strategie zu verbessern.

Ziel dieser Optimierungsrichtungen ist es, die Anpassungsfähigkeit, Robustheit und Rentabilität der Strategie zu verbessern und besser mit Veränderungen und Herausforderungen auf dem Markt umzugehen.

Zusammenfassung

Die Dual Moving Average Crossover Quantitative Trading Strategie ist eine einfache, leicht verständliche und hochgradig anpassungsfähige Trendfolgestrategie. Sie beurteilt Preistrends durch die Crossover-Veränderungen von zwei gleitenden Durchschnitten mit unterschiedlichen Perioden und versucht, mittelfristige bis langfristige Chancen auf dem Markt zu erfassen. Die Vorteile der Strategie liegen in ihrem einfachen und klaren Prinzip, ihrer einfachen Implementierung und Optimierung und ihrer Anwendbarkeit auf verschiedenen Finanzmärkten. Sie ist jedoch auch mit Risiken wie Parameterempfindlichkeit, schlechter Performance in oszillierenden Märkten und Signalverzögerung konfrontiert.

Um die Strategie zu verbessern, können wir von Aspekten wie Parameteroptimierung, Signalfilterung, Positionsmanagement und Multi-Indikatoren-Kombination ausgehen, um die Anpassungsfähigkeit und Robustheit der Strategie zu verbessern.

Insgesamt bietet die doppelte gleitende Durchschnitts-Crossover-Strategie einen grundlegenden Rahmen für den quantitativen Handel, aber in praktischen Anwendungen muss sie noch entsprechend den spezifischen Marktmerkmalen und Investitionsbedürfnissen optimiert und verbessert werden, um bessere Ergebnisse zu erzielen.

/*backtest

start: 2024-02-01 00:00:00

end: 2024-02-29 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("SMA Crossover Strategy", overlay=true)

// SMA parametrelerini ayarla

sma_short_length = input.int(15, "Kısa SMA Uzunluğu")

sma_long_length = input.int(200, "Uzun SMA Uzunluğu")

// Hareketli ortalama hesaplamalarını yap

sma_short = ta.sma(close, sma_short_length)

// Fiyatın SMA'yı yukarı veya aşağı kestiğini kontrol et

price_above_sma = close > sma_short

price_below_sma = close < sma_short

// Alım-Satım noktalarını belirle

longCondition = (close[1] < sma_short[1] and close > sma_short) and price_above_sma

shortCondition = (close[1] > sma_short[1] and close < sma_short) and price_below_sma

// Al-Sat stratejisi

if (longCondition)

strategy.entry("Long", strategy.long)

if (shortCondition)

strategy.entry("Short", strategy.short)

// Fiyatın kısa SMA'yı yukarı kesme noktalarını göster

plotshape(series=longCondition, title="Long", location=location.belowbar, color=color.green, style=shape.triangleup, size=size.small)

// Fiyatın kısa SMA'yı aşağı kesme noktalarını göster

plotshape(series=shortCondition, title="Short", location=location.abovebar, color=color.red, style=shape.triangledown, size=size.small)

// Hareketli ortalamaları grafiğe çiz

plot(sma_short, color=color.blue, title="Kısa SMA")

- Strategie zur Filterung von Kerzenmustern

- Doppel gleitender Durchschnittstrend nach Strategie

- Dynamische Stop-Loss- und Take-Profit-Strategie auf der Grundlage eines doppelten ATR-Trailing-Stops

- MACD+EMA Mehrzeitrahmen-Breakout-Strategie

- Unfehlbarer Sieg DCA-Strategie für Dynamik und Volatilität

- Multi-Timeframe Trend Trading Strategie auf Basis von MACD, ADX und EMA200

- RSI-Doppelrichtungs-Handelsstrategie mit anfänglichem Stop Loss

- Automatische Vorhersage der Stop-Loss-Strategie für die langen und kurzen Ziele auf der Grundlage von 9:15 High/Low

- SMC-Strategie, die MACD und EMA kombiniert

- Dynamische Multi-SMA- und MACD-basierte XAUUSD-Handelsstrategie

- EMA 200 Crossover mit Volumen- und Trendstrategie

- RSI Dynamische Stop Loss und Take Profit-Strategie

- Ichimoku Cloud Lokal-Trend-Identifizierungsstrategie

- 9EMA Dynamische Positionsgrößenstrategie mit zwei 5-minütigen Nähe-Break-outs

- Eine lang-kurzfristige anpassungsfähige dynamische Netzstrategie auf der Grundlage

- ATR Chandelier Exit Strategie mit relativer Stärke

- Hoch/Niedrig automatische Prognose und Handelsstrategie

- Intraday-Hammer-Umkehrmuster Langstrategie

- Quantitative Handelsstrategie für CVD Divergenz

- Bollinger Bands und RSI-Kombinationsstrategie