Brin optimiert seine Traffic-Strategie

Schriftsteller:ChaoZhang, Datum: 2024-07-29 17:22:38Tags:BBSMAATROCA

Übersicht

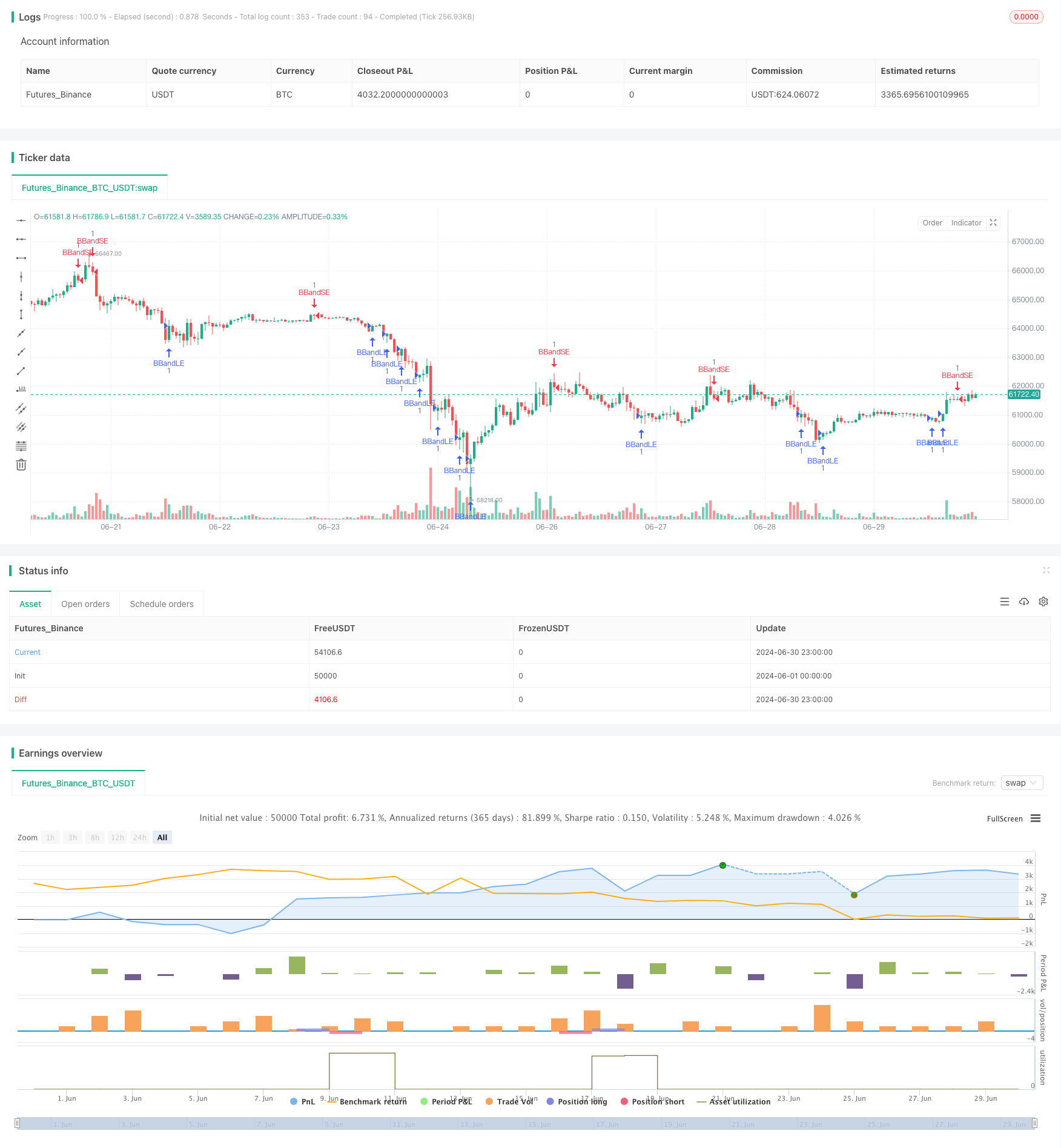

Die Brin-Lead-Optimierung-Strategie ist eine quantitative Handelsstrategie, die die Brin-Band-Indikatoren und die Dynamikkonzepte kombiniert. Die Strategie nutzt die Auf- und Abfahrt des Brin-Bands als Referenz für die Marktschwankungen und führt gleichzeitig die Durchschnitts- und ATR-Indikatoren ein, um die Ein- und Ausstiegszeiten zu optimieren. Diese Methode zielt darauf ab, kurzfristige Trendumkehrungen und Dynamikänderungen im Markt zu erfassen und potenzielle Handelschancen durch präzise Ein- und Ausstiegssignale zu erfassen.

Die Strategie

Brin-Band-Einstellung: Die Strategie verwendet eine einfache gleitende Durchschnittslinie (SMA) von 20 Zyklen als Mittelstrecke des Brin-Bands mit einer Standarddifferenz von 2.0; diese Einstellung kann je nach Markt und Zeitrahmen angepasst werden.

Eintrittszeichen:

- Kaufsignal: Ausgelöst, wenn der Preis von unten über den Brin-Band hinuntergeht.

- Verkaufssignal: Ausgelöst, wenn der Preis von oben über den Brin-Gürtel auf den Kurs geht.

Risikomanagement:

- Verwenden Sie OCA (One-Cancels-All) -Ordergruppen, um Transaktionen zu verwalten und sicherzustellen, dass nur eine Transaktion in einer Richtung aktiv ist.

- Eintrittsbestellungen werden mit einem Stopp-Loss-Schein getätigt, bei dem der Kauf unterhalb des Kurses und der Verkauf über dem Kurs liegt.

Die Strategie:

- Dynamische Stopp- und Stopps basierend auf ATR (Average True Range)

- Der ATR-Zyklus wird auf 14 gesetzt, um die Stop-Loss- und Stop-Stop-Levels zu berechnen.

Positionsmanagement: Die Strategie ist es, eine Position zu eröffnen, wenn ein Signal ausgelöst wird, und zu brechen, wenn ein Rückschlagsignal auftritt oder ein Stop-Loss/Stopp-Level erreicht wird.

Strategische Vorteile

Dynamische Anpassungsfähigkeit: Das Brainstorming kann sich automatisch an Marktfluktuationen anpassen, was die Strategie gut anpassungsfähig macht.

Trend-Capture: Die Strategie kann den Beginn eines kurzfristigen Trends effektiv erfassen, indem sie ein Signal durch das Brechen des Blinkenbandes sendet.

Risikokontrolle: Die Verwendung von OCA-Aufträgen und ATR-Stoppverlusten bietet einen mehrschichtigen Risikomanagementmechanismus.

Flexibilität: Strategieparameter können optimiert an verschiedenen Märkten und Zeitrahmen angepasst werden.

Automatisierungspotenzial: Strategische Logik ist klar und die Automatisierung auf verschiedenen Handelsplattformen ist einfach.

Strategische Risiken

Falsche Durchbrüche: In Querflächenmärkten können häufige Falsche Durchbrüche auftreten, was zu Überhandelungen führt.

Slippoint-Risiko: In schnellen Märkten kann ein Stop-Loss-Order nicht zu den erwarteten Preisen ausgeführt werden, was den tatsächlichen Verlust erhöht.

Parameterempfindlichkeit: Strategie-Leistungen sind empfindlicher auf Parameteränderungen wie SMA-Länge und Standarddifferenzfaktoren.

Trendabhängig: In Märkten ohne klare Trends kann eine Strategie schlecht abschneiden.

Überoptimierung: Es besteht das Risiko, dass historische Daten zu sehr angepasst werden, was zu einer schlechten Zukunft führen kann.

Strategische Optimierung

Einführung von Trendfiltern: Es kann ein langfristiges gleitendes Durchschnitt oder ADX-Indikator hinzugefügt werden, um sicherzustellen, dass nur in stark trendigen Märkten gehandelt wird.

Optimierte Einstiegszeit: Betrachten Sie eine Kombination von RSI oder Zufallsindikatoren, um die Dynamik auf der Grundlage eines Brechens des Brin-Bandes weiter zu bestimmen.

Dynamische Parameteranpassung: Anpassung an die Parameter des Brin-Bandes, z. B. Anpassung an die dynamischen Standarddifferenzfaktoren der Marktfluktuation.

Verbesserte Ausstiegsstrategien: Man kann die Verwendung von Trailing-Stops oder Ausgangsregeln, die auf Preisverhalten basieren, in Betracht ziehen, um die Gewinne besser zu blockieren.

Erhöhte Handelsvolumen-Filterung: Vermeiden Sie Geschäfte bei niedrigem Handelsvolumen, um das Risiko eines falschen Durchbruchs zu reduzieren.

Multi-Zeitrahmen-Analyse: Kombination von Marktstrukturanalysen mit längeren Zeitrahmen, um die Erfolgschancen von Transaktionen zu verbessern.

Zusammenfassung

Die Brin-getriebene Dynamik-Optimierung-Strategie ist eine quantitative Handelsmethode, die die Prinzipien der technischen Analyse und der Statistik kombiniert. Durch die Dynamik der Brin-Bänder und die Messung der Volatilität der ATR zielt die Strategie darauf ab, kurzfristige Umkehrungen und dynamische Veränderungen des Marktes zu erfassen. Obwohl die Strategie vielversprechendes Potenzial aufweist, erfordert sie dennoch, dass die Trader die Marktbedingungen genau beobachten und die Parameter und Regeln ständig nach der tatsächlichen Handelsperformance optimieren.

/*backtest

start: 2024-06-01 00:00:00

end: 2024-06-30 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Optimized Bollinger Bands Strategy", overlay=true)

// Input parameters

source = close

length = input.int(20, minval=1, title="SMA Length")

mult = input.float(2.0, minval=0.001, maxval=50, title="Standard Deviation Multiplier")

// Calculate Bollinger Bands

basis = ta.sma(source, length)

dev = mult * ta.stdev(source, length)

upper = basis + dev

lower = basis - dev

// Entry conditions

buyEntry = ta.crossover(source, lower)

sellEntry = ta.crossunder(source, upper)

// Strategy entries with stops and OCA groups

if buyEntry

strategy.entry("BBandLE", strategy.long, stop=lower, oca_name="BollingerBands", comment="BBandLE")

if sellEntry

strategy.entry("BBandSE", strategy.short, stop=upper, oca_name="BollingerBands", comment="BBandSE")

// Exit logic

// Implement exit conditions based on your risk management strategy

// Example: Use ATR-based stops and take profits

atrLength = input.int(14, minval=1, title="ATR Length")

atrStop = ta.atr(atrLength)

if strategy.opentrades > 0

if strategy.position_size > 0

strategy.exit("Take Profit/Stop Loss", "BBandLE", stop=close - atrStop, limit=close + atrStop)

else if strategy.position_size < 0

strategy.exit("Take Profit/Stop Loss", "BBandSE", stop=close + atrStop, limit=close - atrStop)

// Optional: Plot equity curve

// plot(strategy.equity, title="equity", color=color.red, linewidth=2, style=plot.style_area)

- Brin mit ATR-Trendverfolgungsstrategie

- Multiplikatorische Breinband-Touch-Trends umgekehrte Quantitative Handelsstrategien

- Adaptive Brin-Band-Strategie-Analyse basierend auf Fibonacci-Sequenzen

- RSI und Blinken-Band-Kreuzungs-Zwei-Wege-Regressionsstrategie

- Hochgenauigkeit RSI und Breitband-Breakthrough-Strategien mit optimiertem Risiko-Verhältnis

- Intelligente Zeitzyklen für mehrere Flugzeugräder und Ausgleichsgeschäfte

- Doppelstandards schlechten Brin-Träger durchbrechen die Quantitative Strategie

- Stärkung der Bollinger-Wert-Regressions-Quantifizierungsstrategie

- Dynamisches Gleichgewicht mit einer Brin-Band-Kreuzstrategie kombiniert mit einem Fixed Stop-Loss-Optimierungsmodell

- Multi-Indikator-Trend-Tracking-Strategien, die sich mit dem Triple Supertrend und dem Brin-Band verschmelzen

- Die verbesserte doppelte EMA rückgängig machen, um den Handel zu durchbrechen.

- Multi-Zeitrahmen-Index bewegliche Durchschnitts-Kreuzstrategie

- Multicyclic Dynamic Channel Cross-Strategie

- Strategie zur Erfassung von kurzfristigen Trends in der Gesamtpreislücke

- Mehrfache randomisierte Stoßstrategien und Dynamikanalyse-Systeme

- Multizyklisch bestätigte bewegliche Durchschnitte und RSI-Trend-Handelsstrategien

- Multipyklische Trendverfolgungsstrategien

- Drei-Zyklus-Hoch- und Tiefpunkt-Trading-Strategie

- Anpassungsstrategie für die Kreuzung der gleitenden Durchschnitte

- Technische Indikatorstrategien, Risikomanagementstrategien, Strategien zur Anpassung an Trendverfolgung

- Die dynamischen Trends auf mehreren Ebenen folgen dem System

- Die Strategie der hochgradigen Mittelwert-Regressions-Trading: Dynamische Bandbrechungen auf Basis von Standardabweichungen

- EMA-Kreuzung mit Brein-Band-Doppel-Eintritts-Strategie: Quantitative Handelssysteme, die Trendverfolgung mit Volatilitätsdurchbrüchen kombinieren

- Anpassungs-Trend-Tracking-Trading-Strategien: 200 Durchbrüche und dynamische Risikomanagementsysteme

- Multizyklische Marktdynamik-Kreuzung

- Strategien zur Verfolgung von Trends in verschiedenen Indikatoren

- Chandelier-Exit-EMA Dynamische Stop-Loss-Trendverfolgungsstrategien

- Mehr Indikatoren weichen von Kauf- und Verkaufsstrategien und Anpassungs-Stopp- und Stop-Loss ab

- Durchbruch in der Handelsstrategie

- Präzise Handelsstrategien und Risikomanagementsysteme auf Basis von Supertrend-Indikatoren