Schnellsteigerungs- und Kerzenmuster

Schriftsteller:ChaoZhang, Datum: 2024-11-28 17:18:29Tags:SMA- Nein.KANDELWICKRSIATR

Übersicht

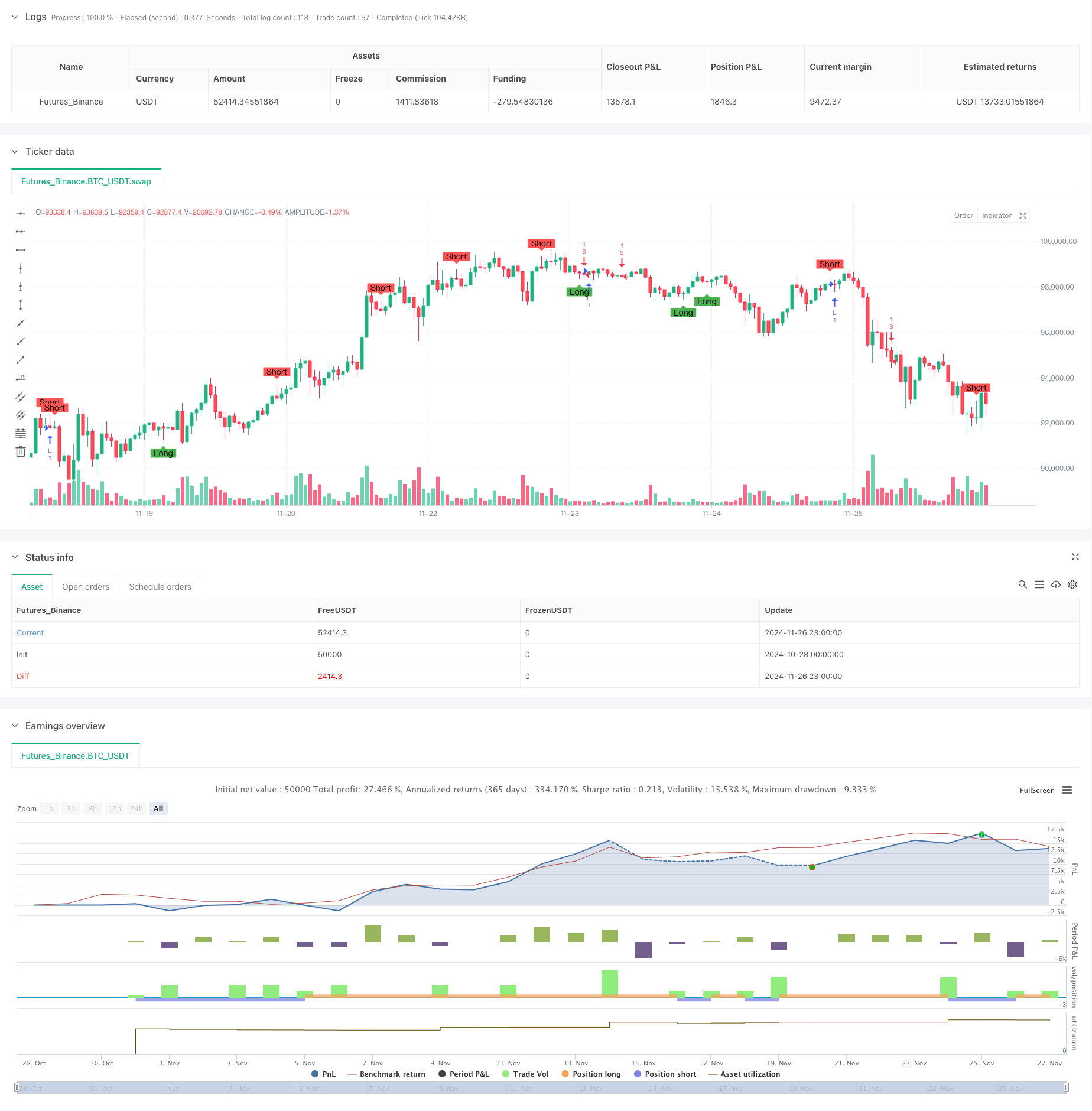

Diese Strategie ist ein intelligentes Handelssystem, das klassische technische Analysetools einschließlich gleitender Durchschnitts-Crossovers und Kerzenmustererkennung kombiniert. Die Strategie identifiziert potenzielle Marktwendepunkte, indem sie die Beziehung zwischen Kerzenschatten und Körpern analysiert und gleichzeitig doppelte gleitende Durchschnitts-Crossover-Signale integriert. Das System konzentriert sich nicht nur auf Preistrends, sondern berechnet auch Durchschnittsbereiche, um die Handelsparameter dynamisch anzupassen, um die Anpassungsfähigkeit zu verbessern.

Strategieprinzipien

Die Kernlogik besteht aus zwei Hauptkomponenten:

-

Das Modul zur Erkennung von Kerzenmustern identifiziert potenzielle Umkehrsignale, indem es das Verhältnis zwischen Schatten und Körpern berechnet. Das System enthält einstellbare Parameter für den Schattenmultiplikator (wickMultiplier) und den Körperprozentsatz (bodyPercentage), um die Signalqualität zu optimieren. Wenn ein Kerzenstock qualifizierte lange obere oder untere Schatten anzeigt, erzeugt das System entsprechende lange oder kurze Signale.

-

Das Dual Moving Average Crossover-System verwendet 14-Perioden- und 28-Perioden-Simple Moving Averages (SMA) als Trendindikatoren.

Strategische Vorteile

- Strenge Signalfilterung: Effektiv durch Schattenmultiplikator und Körperprozentsatzschwellenwerte qualitativ schlechte Signale herausfiltert

- Starke Anpassbarkeit von Parametern: Bietet flexible Parameteranpassungsschnittstellen zur Optimierung der Strategieleistung unter verschiedenen Marktbedingungen

- Kombiniert Trend-Folgende und Umkehrsignale: Erfasst sowohl Trendmärkte als auch wichtige Umkehrchancen

- Umfassende Risikokontrolle: Verwendet Berechnungen des 50-Perioden-Durchschnittsbereichs zur dynamischen Anpassung der Handelsparameter für eine verbesserte Stabilität

Strategische Risiken

- Parameterempfindlichkeit: Unterschiedliche Parameter-Einstellungen können zu erheblichen Leistungsunterschieden führen, die eine gründliche Optimierung erfordern

- Abhängigkeit vom Marktumfeld: Kann in verschiedenen Märkten übermäßige falsche Signale erzeugen, was die Handelskosten erhöht

- Ausfallwirkung: Potenzial für einen erheblichen Ausfall auf Märkten mit geringer Liquidität

- Signalverzögerung: Bewegliche Durchschnittssysteme haben eine inhärente Verzögerung, möglicherweise fehlen optimale Einstiegspunkte

Strategieoptimierungsrichtlinien

- Einbeziehung von Volumenindikatoren: Analyse von Volumenänderungen zur Bestätigung der Gültigkeit des Umkehrsignals

- Dynamische Parameteranpassung verbessern: automatisch Schattenmultiplikator und Körperprozentsatzparameter basierend auf Marktvolatilität anpassen

- Hinzufügen von Trendstärkefiltern: Integration von RSI- oder ADX-Indikatoren, um Signale in schwachen Marktbedingungen zu filtern

- Verbesserung des Stop-Loss-Mechanismus: Entwicklung dynamischer Stop-Loss-Positionen auf der Grundlage des ATR-Indikators für eine genauere Risikokontrolle

Zusammenfassung

Diese Strategie baut einen relativ vollständigen Handelsentscheidungsrahmen auf, indem sie Kerzenmustererkennung mit gleitenden Durchschnitts-Crossover-Systemen kombiniert. Ihre Stärken liegen in strengen Signalfiltermechanismen und flexiblen Parameteranpassungsmöglichkeiten, während auf Parameteroptimierung und Anpassungsfähigkeit an die Marktumgebung geachtet werden muss. Durch kontinuierliche Optimierung und Verfeinerung zeigt die Strategie das Potenzial, eine stabile Performance unter verschiedenen Marktbedingungen zu erhalten.

/*backtest

start: 2024-10-28 00:00:00

end: 2024-11-27 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5 indicator("Wick Reversal Setup", overlay=true)

// Input parameters

wickMultiplier = input.float(3.5, title="Wick Multiplier", minval=0.5, maxval=20)

bodyPercentage = input.float(0.25, title="Body Percentage", minval=0.1, maxval=1.0)

// Calculate the average range over 50 periods

avgRange = ta.sma(high - low, 50)

// Define the lengths of wicks and bodies

bodyLength = math.abs(close - open)

upperWickLength = high - math.max(close, open)

lowerWickLength = math.min(close, open) - low

totalRange = high - low

// Long signal conditions

longSignal = (close > open and upperWickLength >= bodyLength * wickMultiplier and upperWickLength <= totalRange * bodyPercentage) or

(close < open and lowerWickLength >= bodyLength * wickMultiplier and upperWickLength <= totalRange * bodyPercentage) or

(close == open and close != high and upperWickLength >= bodyLength * wickMultiplier and upperWickLength <= totalRange * bodyPercentage) or

(open == high and close == high and totalRange >= avgRange)

// Short signal conditions

shortSignal = (close < open and (high - open) >= bodyLength * wickMultiplier and lowerWickLength <= totalRange * bodyPercentage) or

(close > open and (high - close) >= bodyLength * wickMultiplier and lowerWickLength <= totalRange * bodyPercentage) or

(close == open and close != low and lowerWickLength >= bodyLength * wickMultiplier and lowerWickLength <= totalRange * bodyPercentage) or

(open == low and close == low and totalRange >= avgRange)

// Plot signals

plotshape(series=longSignal, location=location.belowbar, color=color.green, style=shape.labelup, text="Long")

plotshape(series=shortSignal, location=location.abovebar, color=color.red, style=shape.labeldown, text="Short")

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Sahaj_Beriwal

//@version=5

strategy("My strategy", overlay=true, margin_long=100, margin_short=100)

longCondition = ta.crossover(ta.sma(close, 14), ta.sma(close, 28))

if (longCondition)

strategy.entry("L", strategy.long)

shortCondition = ta.crossunder(ta.sma(close, 14), ta.sma(close, 28))

if (shortCondition)

strategy.entry("S", strategy.short)

- Intelligente zeitbasierte, lang-kurzlaufende, ausgewogene Handelsstrategie

- Keine Strategie für einen Ausbruch der oberen Wick-Bühenkerze

- Elliott-Wellen-Theorie 4-9 Impulswellen automatische Detektion Handelsstrategie

- Bei der Berechnung der Vermögenswerte für die Berechnung der Vermögenswerte für die Berechnung der Vermögenswerte für die Berechnung der Vermögenswerte für die Berechnung der Vermögenswerte für die Berechnung der Vermögenswerte für die Berechnung der Vermögenswerte für die Berechnung der Vermögenswerte

- Trend des dynamischen Durchschnitts nach Strategie

- Mehrzeitägige gleitende Durchschnitts- und RSI-Momentums-Kreuzstrategie

- Mehrzeitägiger gleitender Durchschnitt und RSI-Momentum Kreuzentwicklung nach Strategie

- Mehrstufiges dynamisches Trendverfolgungssystem

- RSI-ATR-Momentums-Volatilität Kombinierte Handelsstrategie

- Strategie für die Dynamik des RSI-Trendes mit doppelten gleitenden Durchschnitten

- Adaptive FVG-Erkennung und MA-Trend-Handelsstrategie mit dynamischem Widerstand

- Multifrequenz-Impulsumkehr-Quantitative Strategie-System

- Automatisiertes Quantitatives Handelssystem mit Dual EMA Crossover und Risikomanagement

- Dynamischer Trend der Doppel-SMA nach Strategie mit intelligenten Risikomanagement

- KNN-basierte Adaptive Parametrische Entwicklung nach Strategie

- Mehrjähriger Trend nach dem auf EMA-Volatilitätsbändern basierenden Handelssystem

- Randomization-Generator für das Retestsystem

- Mehrzeitrahmen-EMA-Trend mit hoher Gewinnrate nach Strategie (Advanced)

- Trend der Volatilität im Anpassungsbereich nach Handelsstrategie

- Doppel gleitender Durchschnittstrend nach Handelssystem mit Optimierungsstrategie des Risiko-Rendite-Verhältnisses

- Dynamische Doppel gleitende Durchschnitts-Quantitative Handelsstrategie

- Bollinger-Bänder und kombinierte RSI-Handelsstrategie

- Multi-EMA-Trend nach Strategie mit dynamischen ATR-Ziele

- Elder's Force Index Quantitative Handelsstrategie auf Basis von Standardabweichungen und gleitenden Durchschnitten

- Strategie des Modells zur Optimierung der ATR-Fusionsentwicklung

- Erweiterte Multi-Indikator-Strategie zur Trendumkehrung

- RSI-Trendmomentum-Handelsstrategie mit doppelter MA und Volumenbestätigung

- Dreifache EMA-Crossover-Handelsstrategie mit dynamischem Stop-Loss und Take-Profit

- Das Dual-Momentum-Squeeze-Handelssystem (SMI+UBS-Indikatorenkombinationsstrategie)

- RSI-MACD Multi-Signal-Handelssystem mit dynamischem Stoppmanagement