Doppel gleitender Durchschnittstrend nach Strategie mit ATR-basiertem Risikomanagementsystem

Schriftsteller:ChaoZhang, Datum: 2024-11-29 14:56:43Tags:SMAATRTPSLHTF

Übersicht

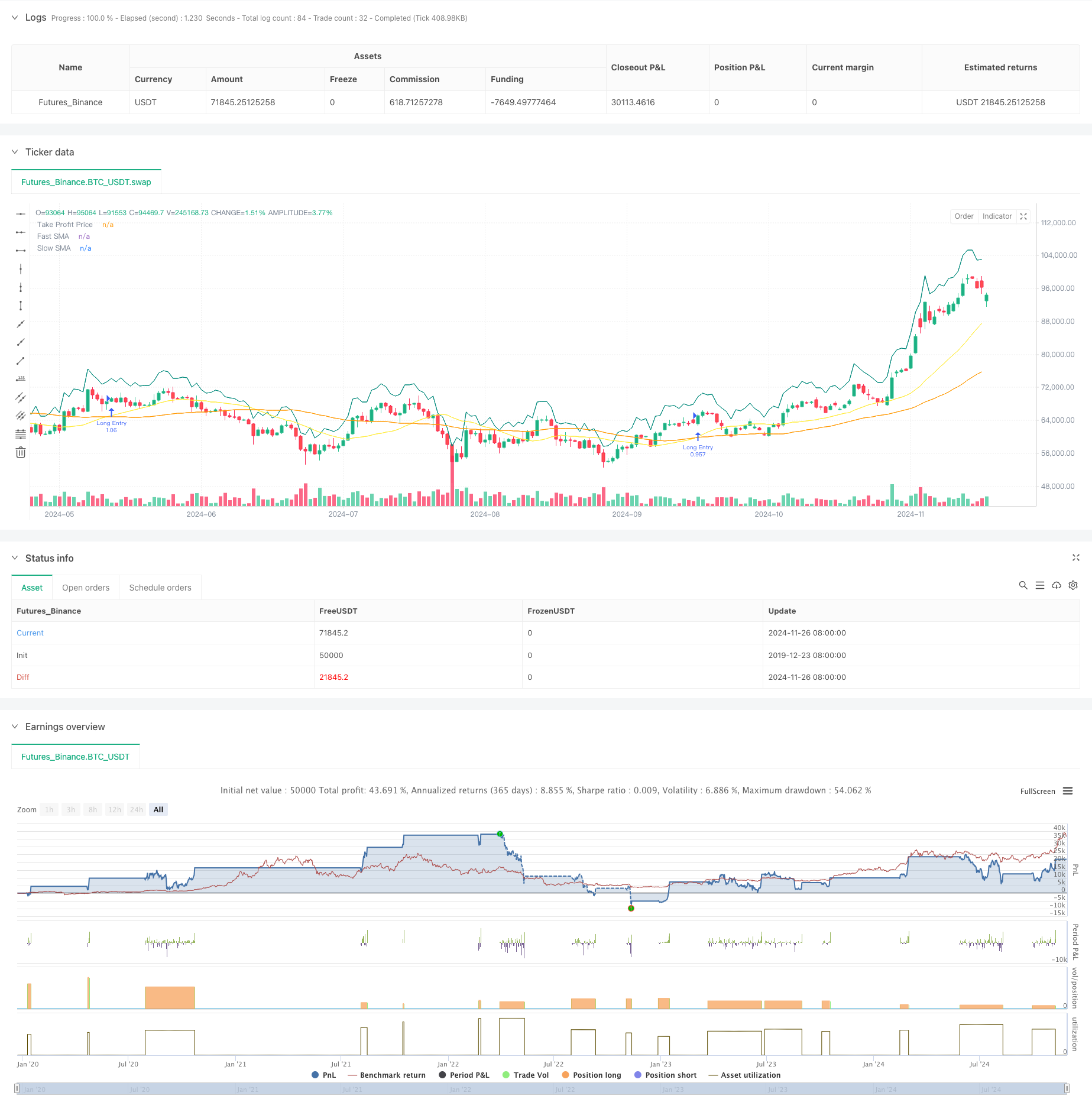

Diese Strategie kombiniert klassische doppelte gleitende Durchschnittstrendverfolgung mit ATR-basiertem dynamischem Risikomanagement. Es bietet zwei Handelsmodi: einen grundlegenden Modus mit einfachen gleitenden Durchschnitts-Crossovers für Trendverfolgung und einen erweiterten Modus mit höherem Zeitrahmen-Trendfilterung und ATR-basierten dynamischen Stop-Loss-Mechanismen. Händler können über ein einfaches Dropdown-Menü zwischen den Modi wechseln, um sowohl Anfängern als auch erfahrenen Händlern die Bedürfnisse des Risikomanagements zu erfüllen.

Strategieprinzipien

Strategie 1 (Basic Mode) verwendet ein 21- und 49-Tage-Dual Moving Average-System, das lange Signale erzeugt, wenn der schnelle MA über den langsamen MA überschreitet. Gewinnziele können entweder als Prozentsatz oder Punkte festgelegt werden, mit einem optionalen Trailing-Stop, um Gewinne zu erzielen. Strategie 2 (Advanced Mode) fügt tägliche Zeitrahmen-Trendfilterung hinzu und ermöglicht nur Eingaben, wenn der Preis über dem höheren Zeitrahmen-Moving Average liegt. Es beinhaltet einen 14-Perioden-ATR-basierten dynamischen Stop-Loss, der sich an die Marktvolatilität anpasst und eine teilweise Gewinnnahme-Funktionalität zum Schutz von Gewinnen enthält.

Strategische Vorteile

- Eine hochgradig anpassungsfähige Strategie, die sich anhand der Erfahrungen der Händler und der Marktbedingungen anpassen kann

- Mehrzeitanalyse im erweiterten Modus verbessert die Signalqualität

- ATR-basierte dynamische Stopps passen sich der unterschiedlichen Marktvolatilität an

- Teilgewinnsalden Gewinnschutz bei fortgesetzter Entwicklung

- Flexible Parameterkonfiguration für verschiedene Merkmale des Marktes

Strategische Risiken

- Das Dual-MA-System kann häufige falsche Signale in verschiedenen Märkten erzeugen

- Trendfilterung kann Signalverzögerung verursachen und einige Handelsmöglichkeiten verpassen

- ATR-Stopps können sich möglicherweise nicht schnell genug an Volatilitätsspitzen anpassen

- Teilweise Gewinnentnahme könnte bei starken Trends zu früh die Positionsgröße reduzieren

Strategieoptimierungsrichtlinien

- Hinzufügen von Volumen- und Volatilitätsindikatoren, um falsche Signale zu filtern

- Überlegungen zur Umsetzung dynamischer Parameteranpassungen auf der Grundlage der Marktbedingungen

- Optimierung des ATR-Berechnungszeitraums, um Empfindlichkeit und Stabilität auszugleichen

- Hinzufügen eines Marktzustandserkennungsmoduls für die automatische Auswahl des Strategie-Modus

- Einführung von mehr Stop-Loss-Optionen wie Trailing-Stops und zeitbasierte Exits

Zusammenfassung

Dies ist ein gut konzipiertes und umfassendes Handelssystem. Die Kombination aus doppeltem gleitendem Durchschnittstrend und ATR-basiertem Risikomanagement gewährleistet sowohl Zuverlässigkeit als auch effektive Risikokontrolle. Das Dual-Mode-Design erfüllt die Bedürfnisse verschiedener Händlerniveaus, während reichhaltige Parameter-Einstellungen umfangreiche Optimierungsmöglichkeiten bieten. Händlern wird empfohlen, beim Live-Handel mit konservativen Parametern zu beginnen und nach und nach für beste Ergebnisse zu optimieren.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © shaashish1

//@version=5

strategy("Dual Strategy Selector V2 - Cryptogyani", overlay=true, pyramiding=0,

default_qty_type=strategy.percent_of_equity, default_qty_value=100, initial_capital=100000)

//#region STRATEGY SELECTION

strategyOptions = input.string(title="Select Strategy", defval="Strategy 1", options=["Strategy 1", "Strategy 2"], group="Strategy Selection")

//#endregion STRATEGY SELECTION

// ####################### STRATEGY 1: Original Logic ########################

//#region STRATEGY 1 INPUTS

s1_fastMALen = input.int(defval=21, title="Fast SMA Length (S1)", minval=1, group="Strategy 1 Settings", inline="S1 MA")

s1_slowMALen = input.int(defval=49, title="Slow SMA Length (S1)", minval=1, group="Strategy 1 Settings", inline="S1 MA")

s1_takeProfitMode = input.string(defval="Percentage", title="Take Profit Mode (S1)", options=["Percentage", "Pips"], group="Strategy 1 Settings")

s1_takeProfitPerc = input.float(defval=7.0, title="Take Profit % (S1)", minval=0.05, step=0.05, group="Strategy 1 Settings") / 100

s1_takeProfitPips = input.float(defval=50, title="Take Profit Pips (S1)", minval=1, step=1, group="Strategy 1 Settings")

s1_trailingTakeProfitEnabled = input.bool(defval=false, title="Enable Trailing (S1)", group="Strategy 1 Settings")

//#endregion STRATEGY 1 INPUTS

// ####################### STRATEGY 2: Enhanced with Recommendations ########################

//#region STRATEGY 2 INPUTS

s2_fastMALen = input.int(defval=20, title="Fast SMA Length (S2)", minval=1, group="Strategy 2 Settings", inline="S2 MA")

s2_slowMALen = input.int(defval=50, title="Slow SMA Length (S2)", minval=1, group="Strategy 2 Settings", inline="S2 MA")

s2_atrLength = input.int(defval=14, title="ATR Length (S2)", group="Strategy 2 Settings", inline="ATR")

s2_atrMultiplier = input.float(defval=1.5, title="ATR Multiplier for Stop-Loss (S2)", group="Strategy 2 Settings", inline="ATR")

s2_partialTakeProfitPerc = input.float(defval=50.0, title="Partial Take Profit % (S2)", minval=10, maxval=100, step=10, group="Strategy 2 Settings")

s2_timeframeTrend = input.timeframe(defval="1D", title="Higher Timeframe for Trend Filter (S2)", group="Strategy 2 Settings")

//#endregion STRATEGY 2 INPUTS

// ####################### GLOBAL VARIABLES ########################

var float takeProfitPrice = na

var float stopLossPrice = na

var float trailingStopPrice = na

var float fastMA = na

var float slowMA = na

var float higherTimeframeTrendMA = na

var bool validOpenLongPosition = false

// Precalculate higher timeframe values (global scope for Strategy 2)

higherTimeframeTrendMA := request.security(syminfo.tickerid, s2_timeframeTrend, ta.sma(close, s2_slowMALen))

// ####################### LOGIC ########################

if (strategyOptions == "Strategy 1")

// Strategy 1 Logic (Original Logic Preserved)

fastMA := ta.sma(close, s1_fastMALen)

slowMA := ta.sma(close, s1_slowMALen)

openLongPosition = ta.crossover(fastMA, slowMA)

validOpenLongPosition := openLongPosition and strategy.opentrades.size(strategy.opentrades - 1) == 0

// Take Profit Price

takeProfitPrice := if (s1_takeProfitMode == "Percentage")

close * (1 + s1_takeProfitPerc)

else

close + (s1_takeProfitPips * syminfo.mintick)

// Trailing Stop Price (if enabled)

if (strategy.position_size > 0 and s1_trailingTakeProfitEnabled)

trailingStopPrice := high - (s1_takeProfitPips * syminfo.mintick)

else

trailingStopPrice := na

else if (strategyOptions == "Strategy 2")

// Strategy 2 Logic with Recommendations

fastMA := ta.sma(close, s2_fastMALen)

slowMA := ta.sma(close, s2_slowMALen)

openLongPosition = ta.crossover(fastMA, slowMA) and close > higherTimeframeTrendMA

validOpenLongPosition := openLongPosition and strategy.opentrades.size(strategy.opentrades - 1) == 0

// ATR-Based Stop-Loss

atr = ta.atr(s2_atrLength)

stopLossPrice := close - (atr * s2_atrMultiplier)

// Partial Take Profit Logic

takeProfitPrice := close * (1 + (s2_partialTakeProfitPerc / 100))

//#endregion STRATEGY LOGIC

// ####################### PLOTTING ########################

plot(series=fastMA, title="Fast SMA", color=color.yellow, linewidth=1)

plot(series=slowMA, title="Slow SMA", color=color.orange, linewidth=1)

plot(series=takeProfitPrice, title="Take Profit Price", color=color.teal, linewidth=1, style=plot.style_linebr)

// Trailing Stop and ATR Stop-Loss Plots (Global Scope)

plot(series=(strategyOptions == "Strategy 1" and s1_trailingTakeProfitEnabled) ? trailingStopPrice : na, title="Trailing Stop", color=color.red, linewidth=1, style=plot.style_linebr)

plot(series=(strategyOptions == "Strategy 2") ? stopLossPrice : na, title="ATR Stop-Loss", color=color.red, linewidth=1, style=plot.style_linebr)

//#endregion PLOTTING

// ####################### POSITION ORDERS ########################

//#region POSITION ORDERS

if (validOpenLongPosition)

strategy.entry(id="Long Entry", direction=strategy.long)

if (strategyOptions == "Strategy 1")

if (strategy.position_size > 0)

if (s1_trailingTakeProfitEnabled)

strategy.exit(id="Trailing Take Profit", from_entry="Long Entry", stop=trailingStopPrice)

else

strategy.exit(id="Take Profit", from_entry="Long Entry", limit=takeProfitPrice)

else if (strategyOptions == "Strategy 2")

if (strategy.position_size > 0)

strategy.exit(id="Partial Take Profit", from_entry="Long Entry", qty_percent=s2_partialTakeProfitPerc, limit=takeProfitPrice)

strategy.exit(id="Stop Loss", from_entry="Long Entry", stop=stopLossPrice)

//#endregion POSITION ORDERS

- Zweifelhafte Querschnittstrategie für gleitende Durchschnitte mit dynamischem Risikomanagement

- Der Wert der Vermögenswerte, die für die Berechnung der Vermögenswerte verwendet werden.

- Dynamischer Trend der Doppel-SMA nach Strategie mit intelligenten Risikomanagement

- Erweiterte Dynamische Trendlinie-Breakout-Strategie mit nur langem Trend

- Auflösung der Struktur mit Volumenbestätigung Multi-Condition Intelligente Handelsstrategie

- Adaptive Volatilität und Momentum Quantitative Trading System (AVMQTS)

- Strategie des Modells zur Optimierung der ATR-Fusionsentwicklung

- Multi-MA-Trend-Intensitäts-Handelsstrategie - Ein flexibles intelligentes Handelssystem auf der Grundlage der MA-Abweichung

- Dynamischer gleitender Durchschnitt und Bollinger-Band-Kreuzstrategie mit festem Stop-Loss-Optimierungsmodell

- Anpassungsfähige gleitende Durchschnitts-Kreuzung mit einer Stop-Loss-Strategie

- Multi-Trend Following und Struktur Breakout-Strategie

- TRAMA Dual Moving Average Crossover Intelligente quantitative Handelsstrategie

- Multi-Timeframe RSI-EMA-Momentum-Handelsstrategie mit Skalierung der Positionen

- Multi-MA-Trend folgt mit RSI-Momentum-Strategie

- Multi-Level-Fibonacci-EMA-Trend nach der Strategie

- Trendfolgendes Gap Breakout Handelssystem mit SMA-Filter

- Dual EMA Crossover Trend nach Strategie mit Risikomanagement und Zeitfiltersystem

- Doppelglätteter gleitender Durchschnittstrend nach Strategie - basierend auf modifiziertem Heikin-Ashi

- MACD Multi-Interval Dynamisches Stop-Loss- und Take-Profit-Handelssystem

- Dynamisches Handelssystem mit stochastischem RSI und Candlestick-Bestätigung

- Multi-Technical Indicator Dynamic Adaptive Trading Strategy (MTDAT) (Mehrtechnische Dynamische Anpassungsstrategie für den Handel mit Indikatoren)

- Adaptive FVG-Erkennung und MA-Trend-Handelsstrategie mit dynamischem Widerstand

- Multifrequenz-Impulsumkehr-Quantitative Strategie-System

- Automatisiertes Quantitatives Handelssystem mit Dual EMA Crossover und Risikomanagement

- Dynamischer Trend der Doppel-SMA nach Strategie mit intelligenten Risikomanagement

- KNN-basierte Adaptive Parametrische Entwicklung nach Strategie

- Mehrjähriger Trend nach dem auf EMA-Volatilitätsbändern basierenden Handelssystem

- Randomization-Generator für das Retestsystem

- Mehrzeitrahmen-EMA-Trend mit hoher Gewinnrate nach Strategie (Advanced)

- Trend der Volatilität im Anpassungsbereich nach Handelsstrategie