Dynamischer Trend nach einer Doppelkanalstrategie für gleitende Durchschnittswerte mit einem Risikomanagementsystem

Schriftsteller:ChaoZhang, Datum: 2025-01-10 16:26:56Tags:SMAMAC-Funktion

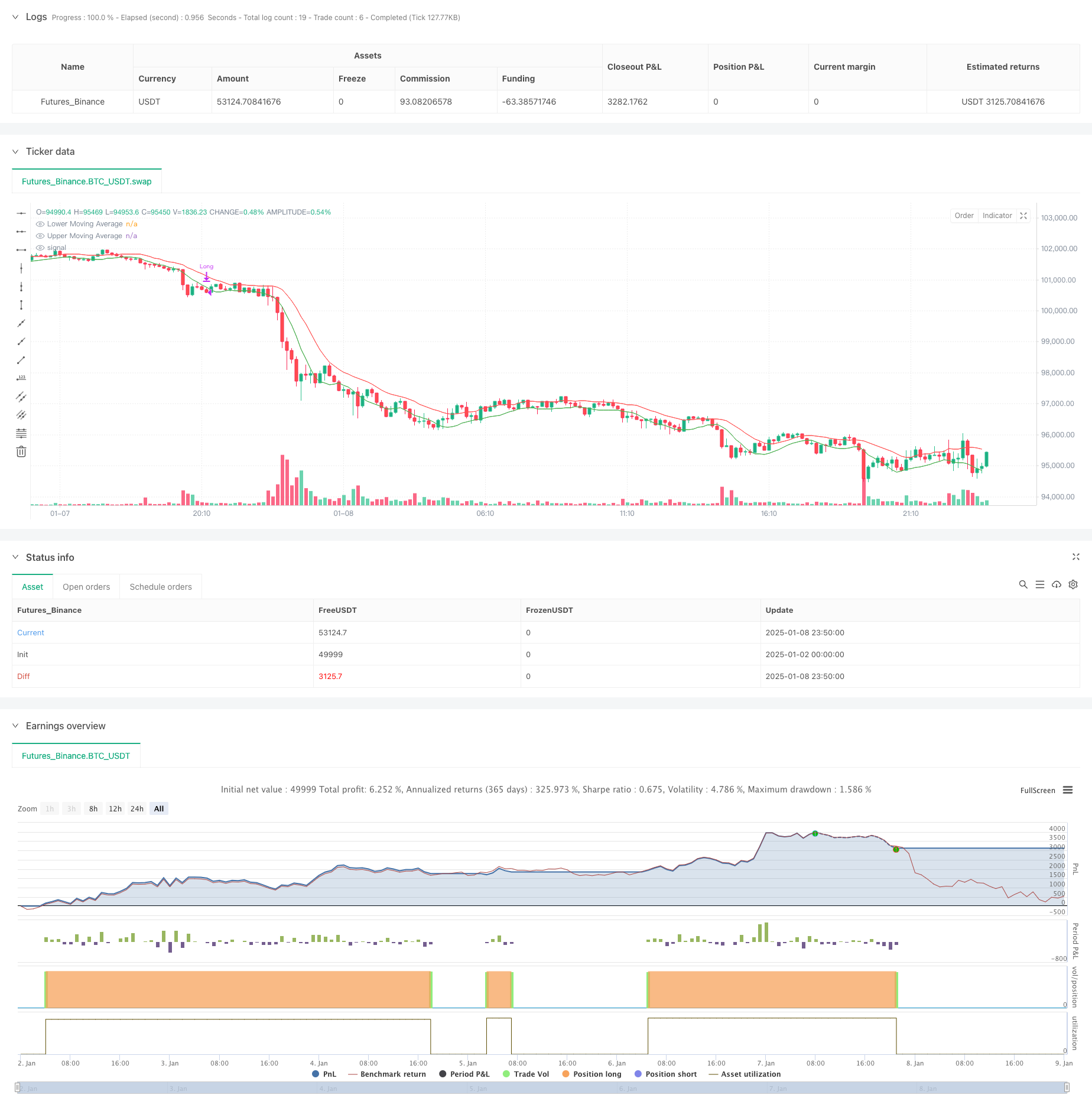

Übersicht

Diese Strategie ist ein dynamisches Trendfolgensystem, das auf doppelten gleitenden Durchschnittskanälen basiert und mit Risikomanagementmechanismen kombiniert wird. Es verwendet zwei einfache gleitende Durchschnitte (SMA) zum Aufbau eines Handelskanals, wobei das obere Band mit dem hohen Preis und das untere Band mit dem niedrigen Preis berechnet wird. Das System erzeugt Eintrittssignale, wenn der Schlusskurs fünf aufeinanderfolgende Bars über dem oberen Band bleibt, und Ausstiegssignale, wenn der Preis entweder fünf aufeinanderfolgende Bars unter das untere Band fällt oder sich 25% vom höchsten Punkt zurückzieht, wodurch dynamische Trendverfolgung und Risikokontrolle erreicht werden.

Strategieprinzipien

Die Grundprinzipien umfassen die Erfassung der Preisentwicklung durch zwei gleitende Durchschnittskanäle und die Einführung strenger Ein- und Ausstiegsmechanismen: 1. Eintrittsmechanismus: Erfordert, dass sich der Preis fünf aufeinanderfolgende Tage über dem oberen Band hält, um die Kontinuität und Gültigkeit des Trends sicherzustellen 2. Exit-Mechanismus: Arbeitet auf zwei Ebenen - Trend-Abweichungs-Ausgang: Ausgelöst, wenn der Preis fünf aufeinanderfolgende Tage unter die untere Bandbreite fällt, was auf eine mögliche Trendumkehr hinweist - Stop-Loss-Exit: Aktiviert, wenn der Preis sich um 25% vom höchsten Punkt zurückzieht, wodurch übermäßige Verluste verhindert werden 3. Positionsmanagement: Verwendet einen festen Prozentsatz des Kontokapitals für die Positionsgröße, um eine effektive Kapitalverteilung zu gewährleisten

Strategische Vorteile

- Trend nach Stabilität: Filtert falsche Ausbrüche aus, indem fünf aufeinanderfolgende Tage der Bestätigung erforderlich sind

- Umfassende Risikokontrolle: kombiniert Trendabweichungen und Stop-Loss-Mechanismen für den doppelten Schutz

- Flexible Parameter: Gleitender Durchschnittszeitraum und Stop-Loss-Prozentsatz können für verschiedene Marktmerkmale optimiert werden

- Klare Ausführungslogik: Endgültige Ein- und Ausstiegsbedingungen reduzieren subjektive Urteilsstörungen

- Wissenschaftliche Kapitalverwaltung: Verwendet für eine bessere Risikokontrolle die Positionierung des Kontoproportionsanteils anstelle von festen Losen

Strategische Risiken

- Marktrisiko: Anfällig für falsche Signale in seitlichen Märkten, was zu häufigem Handel führt.

- Slip-Risiko: Die Stop-Loss-Ausführungspreise können in schnellen Märkten erheblich von den Erwartungen abweichen.

- Abhängigkeit von Parametern: Die optimalen Parameter können in verschiedenen Marktumgebungen erheblich variieren.

- Trendverzögerung: Die gleitenden Durchschnitte bringen eine gewisse Verzögerung an den Trendumkehrpunkten mit sich

- Kapitaleffizienz: Strenge Haltungsbedingungen können gewisse Gewinnchancen verpassen

Optimierungsrichtlinien

- Dynamische Parameteroptimierung: Entwicklung adaptiver Parametersysteme, die gleitende Durchschnittsperioden automatisch anhand der Marktvolatilität anpassen

- Filterung des Marktumfelds: Hinzufügen von Trendstärkenindikatoren zur automatischen Verringerung der Handelsfrequenz in unruhigen Märkten

- Mehrfache Zeitrahmenbestätigung: Einbeziehung von Mechanismen zur Bestätigung von Trends in längeren Zeitrahmen zur Verbesserung der Signalzuverlässigkeit

- Stop-Loss-Optimierung: Einführung dynamischer Stop-Loss-Mechanismen, die sich automatisch anhand der Volatilität anpassen

- Optimierung des Positionsmanagements: Dynamische Anpassung der Positionsgröße auf der Grundlage von Volatilität und Risikovergütung

Zusammenfassung

Diese Strategie konstruiert ein komplettes Trendfolgesystem durch zwei gleitende Durchschnittskanäle und kombiniert strikte Eintrittsbestätigung und doppelte Ausstiegsmechanismen, um eine effektive Trendverfolgung und Risikokontrolle zu erreichen. Die Stärken der Strategie liegen in ihrer klaren Ausführungslogik und umfassenden Risikokontrolle, obwohl sie eine Parameteroptimierung für verschiedene Marktumgebungen erfordert und durch Filterung des Marktumfelds und mehrere Zeitrahmenbestätigungen weiter verbessert werden kann. Insgesamt stellt sie eine strukturell vollständige und logisch strenge quantitative Handelsstrategie dar, die für Anwendungen in Märkten mit klaren Trends geeignet ist.

/*backtest

start: 2025-01-02 00:00:00

end: 2025-01-09 00:00:00

period: 10m

basePeriod: 10m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=5

strategy("Moving Average Channel (MAC)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Parameters for Moving Averages

upperMALength = input.int(10, title="Upper MA Length")

lowerMALength = input.int(8, title="Lower MA Length")

stopLossPercent = input.float(25.0, title="Stop Loss (%)", minval=0.1) / 100

// Calculate Moving Averages

upperMA = ta.sma(high, upperMALength)

lowerMA = ta.sma(low, lowerMALength)

// Plot Moving Averages

plot(upperMA, color=color.red, title="Upper Moving Average")

plot(lowerMA, color=color.green, title="Lower Moving Average")

// Initialize variables

var int upperCounter = 0

var int lowerCounter = 0

var float entryPrice = na

var float highestPrice = na

// Update counters based on conditions

if (low <= upperMA)

upperCounter := 0

else

upperCounter += 1

if (high >= lowerMA)

lowerCounter := 0

else

lowerCounter += 1

// Entry condition: 5 consecutive bars above the Upper MA

if (upperCounter == 5 and strategy.position_size == 0)

strategy.entry("Long", strategy.long)

highestPrice := high // Initialize highest price

// Update the highest price after entry

if (strategy.position_size > 0)

highestPrice := na(highestPrice) ? high : math.max(highestPrice, high)

// Exit condition: 5 consecutive bars below the Lower MA

if (lowerCounter == 5 and strategy.position_size > 0)

strategy.close("Long", comment="Exit: 5 bars below Lower MA")

// Stop-loss condition: Exit if market closes below 25% of the highest price since entry

stopLossCondition = low < highestPrice * (1 - stopLossPercent)

if (stopLossCondition and strategy.position_size > 0)

strategy.close("Long", comment="Exit: Stop Loss")

- Strategie zur Ermittlung dynamischer Marktordnungen auf der Grundlage einer linearen Regressionsneigung

- Adaptive dynamische Stop-Loss- und Take-Profit-Strategie mit SMA-Crossover und Volumenfilter

- Doppelzeitliche Dynamikstrategie

- Indikator für die Druckdynamik

- Kombination von dynamischem Donchian-Kanal und einfachen gleitenden Durchschnitten

- Nik Stoch

- Multi-SMA-Zone Breakout mit dynamischer Gewinnverbindung

- TMA-Überlagerung

- Preis- und Volumen-Breakout-Kaufstrategie

- SMA Crossover Long-Short-Strategie mit Peak-Drawdown-Kontrolle und automatischer Beendigung

- Multi-EMA-Kreuzung nach quantitativer Handelsstrategie

- Handelsstrategie mit mehrstufigen Indikatoren, die sich überschneiden

- Bollinger-Bänder und Fibonacci-Tradition für den Intraday-Trend

- Multi-Mode Take Profit/Stop Loss Trend nach einer Strategie auf Basis von EMA, Madrid Ribbon und Donchian Channel

- Multi-Indikator Trend Momentum Trading Strategie: Ein optimiertes quantitatives Handelssystem auf Basis von Bollinger Bands, Fibonacci und ATR

- Dynamisches RSI-Preisdivergenz-Erkennungssystem und adaptiver Handelsstrategie

- Mehrdimensionale Entwicklung nach der Pyramidenhandelsstrategie

- Dreifache Abwärtsschub-Momentum-Durchbruchstrategie

- Zweitzeitliche Trendumkehrung Candlestick-Muster Quantitative Handelsstrategie

- Preis-Volumen-Trend für Hochfrequenzgeräte mit einer Adaptionsstrategie für die Volumenanalyse

- Erweiterte Strategie für die Dynamik der Preis-Volumen-Trendentwicklung

- Intelligente Kreuzungsstrategie für gleitende Durchschnitte mit dynamischem Gewinn-/Verlustmanagementsystem

- Adaptive Multi-MA-Momentum-Breakthrough-Handelsstrategie