Multi-Condition Donchian Channel Momentum Breakout-Strategie

Schriftsteller:ChaoZhang, Datum: 2025-01-17 14:28:22Tags:DCSMAVFEintrittserlaubnisMCS

Übersicht

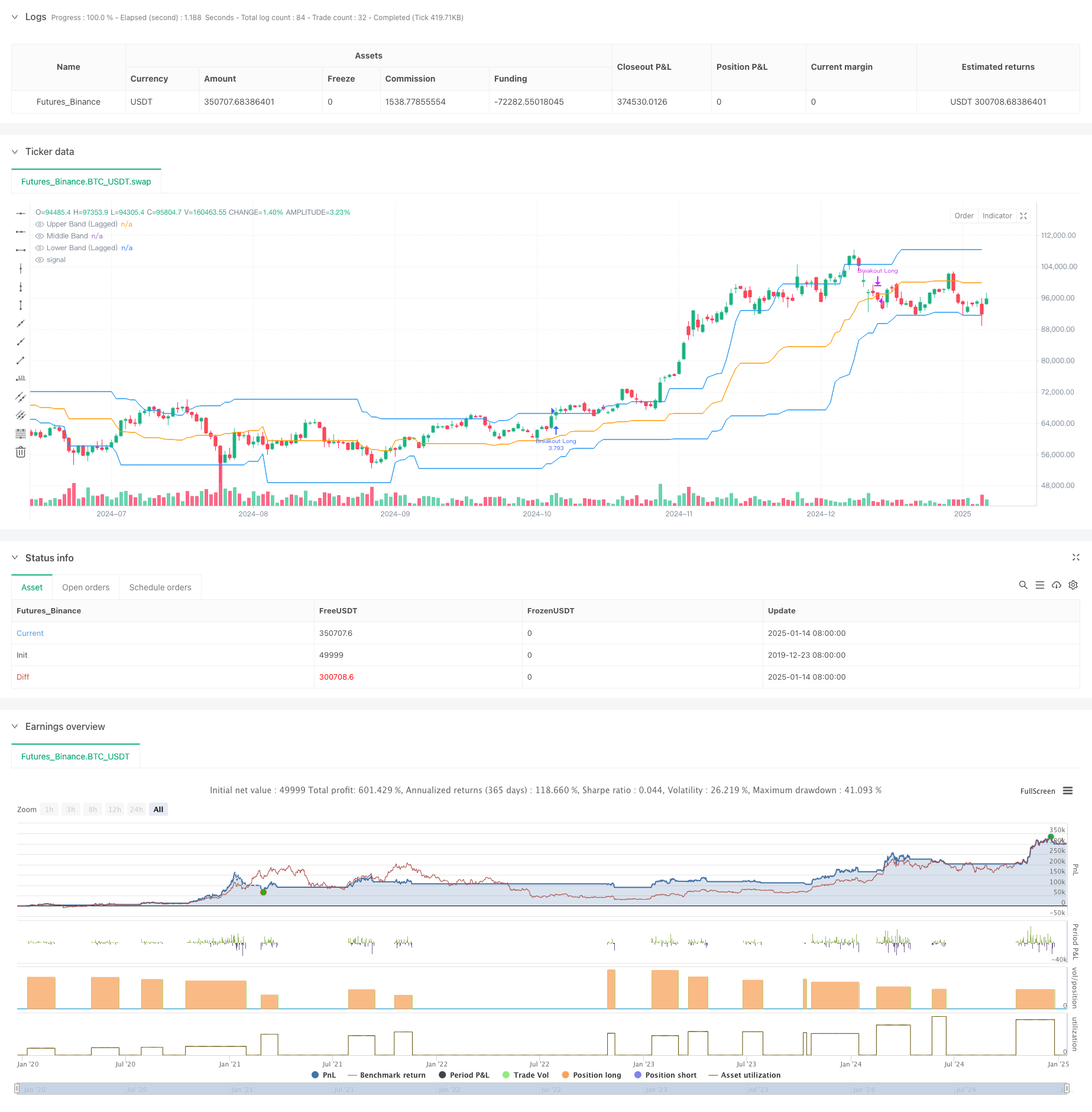

Dies ist eine Dynamik-Breakout-Handelsstrategie, die auf dem Donchian-Kanal basiert und Preisbreakout und Volumenbestätigung als Schlüsselbedingungen kombiniert. Die Strategie erfasst Aufwärtstrends des Marktes, indem Preisbreakouts über einen vordefinierten Bereich hinaus beobachtet werden, während Volumenunterstützung erforderlich ist. Sie enthält einen Lag-Parameter, um die Stabilität des Kanals zu verbessern, und bietet flexible Ausgangskonditionen.

Strategieprinzipien

Die Kernlogik umfasst folgende Schlüsselelemente: 1. Verwendet als primären technischen Indikator einen zurückgebliebenen Donchian-Kanal, der anhand der höchsten und niedrigsten Preise über 27 Zeiträume ermittelt wurde. 2. Die Einreisebedingungen erfordern beides: - Schlusskurs über dem oberen Donchian Channel Band - Das aktuelle Volumen übersteigt das 1,4fache des durchschnittlichen Volumens über 27 Perioden 3. Flexible Ausstiegsbedingungen: - Kann aussteigen, wenn der Preis unter den oberen, mittleren oder unteren Band fällt - Das mittlere Band wird als Standard-Ausgangssignal verwendet. 4. Implementiert einen 10-Perioden-Verzögerungsparameter zur Verbesserung der Kanalstabilität und zur Verringerung von falschen Ausbrüchen.

Strategische Vorteile

- Mehrfachbestätigungsmechanismus: Kombiniert Preisdurchbruch und Volumenbestätigung und verringert damit die Anzahl falscher Signale erheblich.

- Hohe Anpassungsfähigkeit: Parametrierte Konstruktion ermöglicht die Anpassung an verschiedene Marktbedingungen.

- Umfassende Risikokontrolle: bietet mehrere Ausgangszustandsoptionen für verschiedene Risikopräferenzen.

- Klarer Ablauf: Die Ein- und Ausstiegsbedingungen sind eindeutig definiert.

- Einfache Implementierung: Einfache und unkomplizierte Logik, geeignet für den Live-Handel.

Strategische Risiken

- Marktvolatilitätsrisiko: Kann häufige falsche Ausbruchssignale in verschiedenen Märkten erzeugen.

- Ausfallrisiko: Ein hohes Handelsvolumen bei Ausbrüchen kann zu einem erheblichen Ausfall führen.

- Trendumkehrrisiko: Plötzliche Marktumkehrungen können rechtzeitige Ausstiege nicht ermöglichen.

- Parameterempfindlichkeit: Die Strategieleistung ist empfindlich gegenüber Parameter-Einstellungen und erfordert eine sorgfältige Optimierung.

Optimierungsrichtlinien

- Hinzufügen von Trendfiltern: Kann zusätzliche Trendindikatoren wie gleitende Durchschnittssysteme enthalten.

- Verbessern Sie die Volumenindikatoren: Erwägen Sie, anspruchsvollere Methoden der Volumenanalyse wie OBV oder Cashflow-Indikatoren zu verwenden.

- Verbesserung des Stop-Loss-Mechanismus: Hinzufügen von Trailing-Stop- oder Fixed-Stop-Loss-Funktionen.

- Implementieren Sie Zeitfilter: Fügen Sie Intraday-Zeitfilter hinzu, um den Handel während volatiler Öffnungs- und Schließzeiten zu vermeiden.

- Anpassung an die Volatilität: Anpassung der Parameter automatisch an die Marktvolatilität, um die Anpassungsfähigkeit der Strategie zu verbessern.

Zusammenfassung

Dies ist eine gut konzipierte Trend-Folge-Strategie mit klarer Logik. Durch die Kombination von Preis-Breakout und Volumen-Bestätigung, die Strategie beibehält die Zuverlässigkeit bei gleichzeitiger Erhaltung der Flexibilität. Das parametrierte Design bietet eine gute Anpassungsfähigkeit, obwohl die Anleger müssen die Parameter basierend auf spezifischen Marktbedingungen zu optimieren. Insgesamt stellt dies einen strategischen Rahmen für weitere Optimierung und praktische Umsetzung.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-15 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=6

strategy("Breakout Strategy", overlay=true, calc_on_every_tick=false, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.1, pyramiding=1, fill_orders_on_standard_ohlc=true)

// Input Parameters

start_date = input(timestamp("2018-01-01 00:00"), "Start Date")

end_date = input(timestamp("2060-01-01 00:00"), "End Date")

in_time_range = true

length = input.int(27, title="Donchian Channel Length", minval=1, tooltip="Number of bars used to calculate the Donchian channel.")

lag = input.int(10, title="Donchian Channel Offset", minval=1, tooltip = "Offset to delay the Donchian channel, enhancing stability.")

volume_mult = input.float(1.4, title="Volume Multiplier", minval=0.1, step=0.1, tooltip="Multiplier for the average volume to filter breakout conditions.")

closing_condition = input.string("Mid", title="Trade Closing Band", options= ["Upper","Lower","Mid"], tooltip = "Donchian Channel Band to use for exiting trades: Upper, Lower, or Middle.") //

// Donchian Channel (Lagged for Stability)

upper_band = ta.highest(high[lag], length)

lower_band = ta.lowest(low[lag], length)

middle_band = (upper_band + lower_band) / 2

plot(upper_band, color=color.blue, title="Upper Band (Lagged)")

plot(middle_band, color=color.orange, title="Middle Band")

plot(lower_band, color=color.blue, title="Lower Band (Lagged)")

// Volume Filter

avg_volume = ta.sma(volume, length)

volume_condition = volume > avg_volume * volume_mult

// Long Breakout Condition

long_condition = close > upper_band and volume_condition

bool reverse_exit_condition = false

// Exit Condition (Close below the middle line)

if closing_condition == "Lower"

reverse_exit_condition := close < lower_band

else if closing_condition == "Upper"

reverse_exit_condition := close < upper_band

else

reverse_exit_condition := close < middle_band

// Long Strategy: Entry and Exit

if in_time_range and long_condition

strategy.entry("Breakout Long", strategy.long)

// Exit on Reverse Signal

if in_time_range and reverse_exit_condition

strategy.close("Breakout Long", comment="Reverse Exit")

- Dynamische Drehpunkte mit Optimierungssystem Golden Cross

- Anpassungsfähige Handelsstrategie nach Trend und Multi-Bestätigung

- Doppelzeitliche Dynamikstrategie

- Strategie zur Ermittlung dynamischer Marktordnungen auf der Grundlage einer linearen Regressionsneigung

- MAHL-Band

- Z-Score mit Signalen

- SMA-Trend

- Multi-SMA-Zone Breakout mit dynamischer Gewinnverbindung

- Preis- und Volumen-Breakout-Kaufstrategie

- Adaptive dynamische Stop-Loss- und Take-Profit-Strategie mit SMA-Crossover und Volumenfilter

- Triple EMA Trend nach einer quantitativen Handelsstrategie mit mehreren Indikatoren

- Jahresendtrend nach Momentum-Handelsstrategie ((60-Tage-MA-Breakout)

- Mehrindikatortrend mit RSI-Überkauft/Überverkauft

- Effiziente Preiskanal-Handelsstrategie auf der Grundlage eines 15-minütigen Breakouts

- Mehrzeitrahmenstrategie für die Ausbreitung der Fair Value Gap mit historischem Backtest

- Dynamischer QQE-Trend mit Risikomanagement

- Handelsstrategie für die Bestätigung von Doppelttrends auf der Grundlage gleitender Durchschnitte und außerhalb des Balkenmusters

- Dynamischer Trend im Anschluss an die SuperTrend-Triple-Enhancement-Strategie

- Der Wert des Wertpapiers wird in den folgenden Zahlen angegeben:

- Optimierte Strategie zur Nachverfolgung der Trendentwicklung durch Doppel-T3

- Strategie für ein dynamisches Handelssystem für mehrjährige technische Indikatoren

- Dynamische Unterstützungswiderstände & Bollinger-Bänder Mehrindikator-Kreuzstrategie

- Mehrdimensionale Ichimoku Cloud Preisdurchbruch Trendbestätigung Handelsstrategie

- Dynamische neurale RSI-Trend-Nachfolgende Handelsstrategie

- Multi-EMA-Kreuzung nach quantitativer Handelsstrategie

- Handelsstrategie mit mehrstufigen Indikatoren, die sich überschneiden

- Bollinger-Bänder und Fibonacci-Tradition für den Intraday-Trend

- Dynamischer Trend nach einer Doppelkanalstrategie für gleitende Durchschnittswerte mit einem Risikomanagementsystem

- Multi-Mode Take Profit/Stop Loss Trend nach einer Strategie auf Basis von EMA, Madrid Ribbon und Donchian Channel

- Multi-Indikator Trend Momentum Trading Strategie: Ein optimiertes quantitatives Handelssystem auf Basis von Bollinger Bands, Fibonacci und ATR