Estrategia cuantitativa de seguimiento de tendencias con múltiples indicadores técnicos

Descripción general

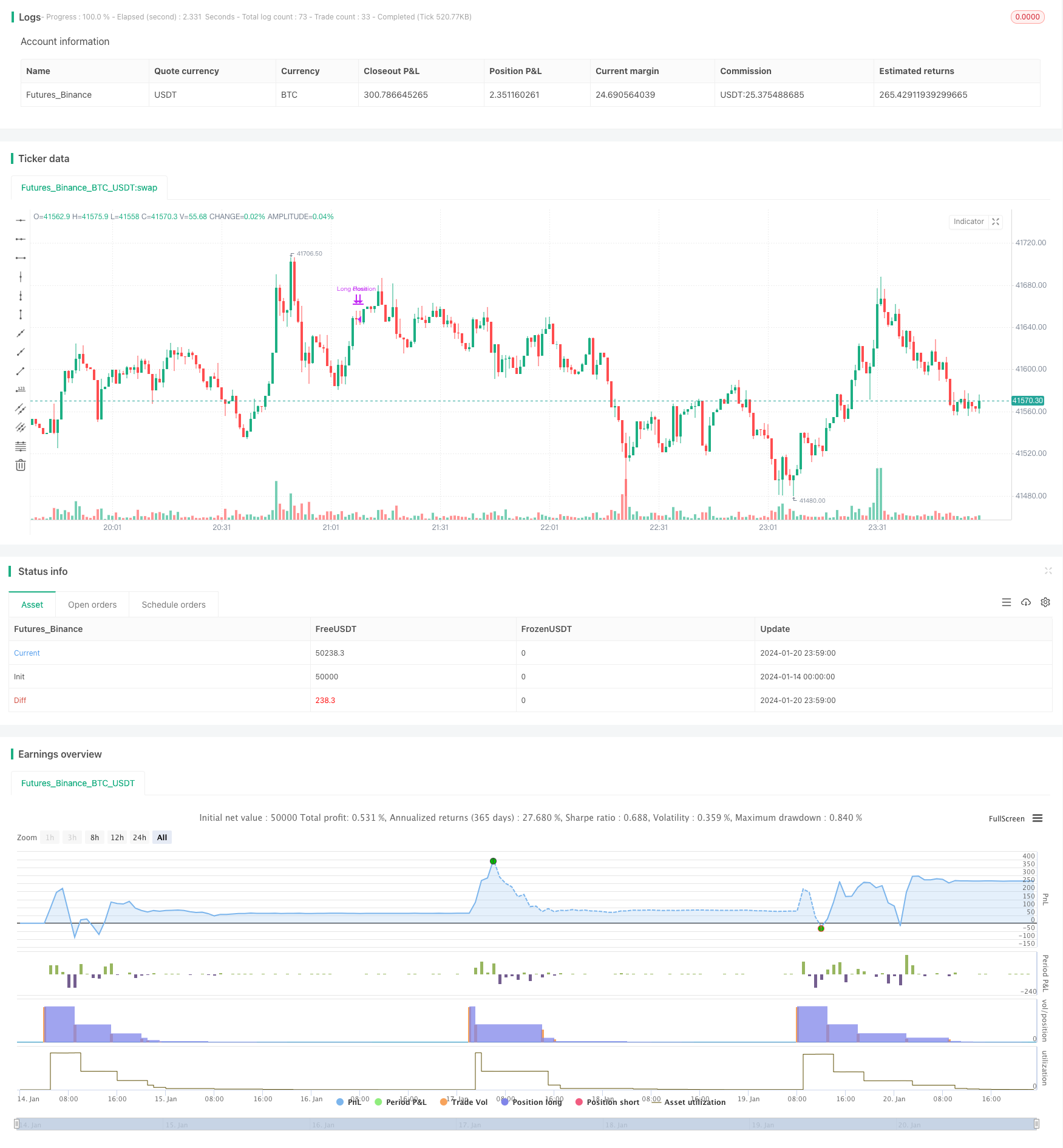

La estrategia establece señales de compra y venta para realizar operaciones de seguimiento de línea larga de activos como las criptomonedas mediante la combinación de múltiples indicadores técnicos como la banda de Brin, el oscilador aleatorio y el índice de relativa debilidad. El nombre de la estrategia se define como la estrategia de cuantificación de criptomonedas de múltiples factores.

Principio de estrategia

La estrategia primero establece los parámetros de cálculo de indicadores como la banda de Brin, el oscilador aleatorio y el RSI. Luego se definen las condiciones de la señal de compra: el precio de cierre es inferior a la baja de la banda de Brin, la línea K es inferior a 20 y superior a la línea D, y el RSI es inferior a 30.

Análisis de las ventajas

La estrategia combina múltiples indicadores para juzgar el estado del mercado y evitar el error de juicio causado por un solo indicador. El juicio de la banda de Bryn está sobre la baja, el juicio del oscilador aleatorio está sobre la venta, el juicio del RSI está sobre la venta.

Análisis de riesgos

La estrategia depende de la optimización de los parámetros, y si los parámetros no están configurados correctamente, no se puede identificar correctamente los mínimos y los máximos. Además, puede haber situaciones en las que hay una combinación errónea entre los indicadores. Por ejemplo, cuando se identifica un exceso de caída de la banda de Bryn, pero otros indicadores no cumplen con los requisitos correspondientes.

Dirección de optimización

Prueba y optimización de los parámetros indicadores para encontrar la combinación óptima de parámetros.

Aumentar el control de retiro máximo y suspender el comercio cuando se alcanza el umbral.

Se añade el módulo de gestión de posiciones, que permite ajustar las posiciones de forma dinámica según las condiciones del mercado. La posición inicial es pequeña, pero se puede aumentar en el futuro.

Agregar estrategias de stop loss. Establecer un punto de stop razonable cuando el mercado se equivoca en su dirección y controlar las pérdidas individuales.

Resumir

La estrategia tiene una idea clara en general y, a juzgar por múltiples indicadores, tiene una gran capacidad de captura de los picos de los valles más bajos. Sin embargo, hay espacio para optimizar algunos parámetros y módulos, que, si se ajustan adecuadamente, pueden convertirse en una estrategia cuantitativa de ganancias estables.

/*backtest

start: 2024-01-14 00:00:00

end: 2024-01-21 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Stratégie d'Entrée et de Sortie Longue", overlay=true)

// Paramètres des indicateurs

longueurBollinger = 20

stdDevBollinger = 2

longueurStochastic = 14

smoothK = 3

smoothD = 3

longueurRSI = 14

// Bollinger Bands

basis = ta.sma(close, longueurBollinger)

dev = ta.stdev(close, longueurBollinger)

lowerBand = basis - stdDevBollinger * dev

// Stochastic Oscillator

k = ta.sma(ta.stoch(close, high, low, longueurStochastic), smoothK)

d = ta.sma(k, smoothD)

// RSI

rsi = ta.rsi(close, longueurRSI)

// Logique des autres indicateurs (à compléter)

// Conditions d'entrée (à définir)

conditionBollinger = close < lowerBand

conditionStochastic = k < 20 and k > d

conditionRSI = rsi < 30

// Autres conditions (Braid Filter, VolumeBIS, Price Density...)

conditionEntree = conditionBollinger and conditionStochastic and conditionRSI // et autres conditions

// Exécution du trade (entrée)

if (conditionEntree)

strategy.entry("Long Position", strategy.long)

// Conditions de sortie

stochCrossOver70 = k > 70 and k[1] <= 70

// Simplification de la détection de divergence baissière

// (Cette méthode est basique et devrait être raffinée pour une analyse précise)

highsRising = high > high[1]

lowsRising = low > low[1]

rsiFalling = rsi < rsi[1]

divergenceBearish = highsRising and lowsRising and rsiFalling

// Clôturer la moitié de la position

if (stochCrossOver70 and divergenceBearish)

strategy.close("Long Position", qty_percent = 50)