El RSI se desvía de la estrategia de trading

Nombre de la estrategia

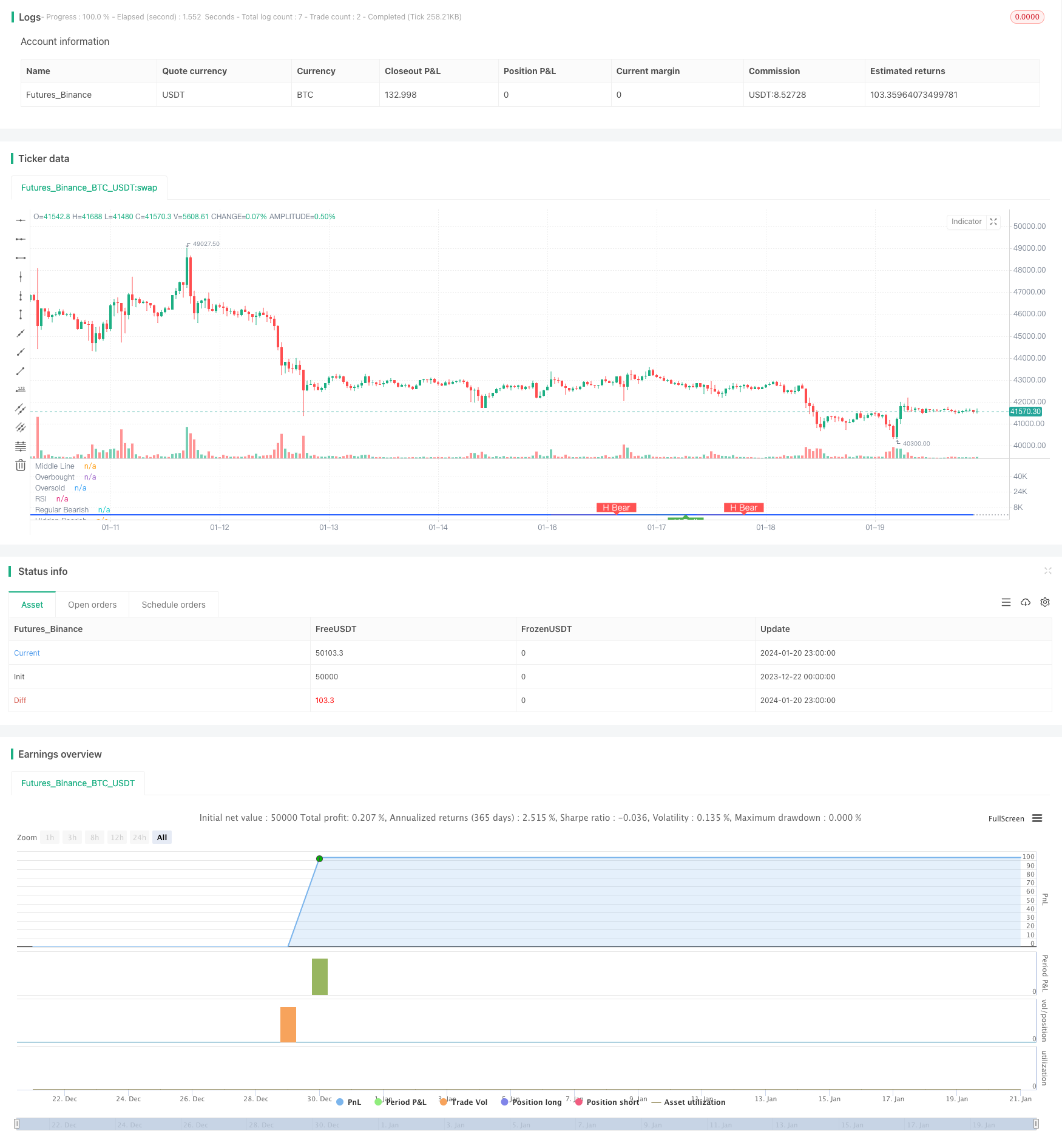

RSI Estrategia de negociación de la divergencia alcista/bajista

Resumen

La estrategia utiliza el indicador RSI para identificar señales de desviación de cabeza y cabeza baja, tanto convencionales como ocultas, y decide hacer más vacío según las señales de desviación anormales.

Principios estratégicos

Cuando el precio es alto, el RSI no es innovador. Cuando el precio es alto, el RSI no es innovador. Cuando el precio es bajo, el RSI no es innovador. Cuando el precio es bajo, el RSI no es innovador.

Análisis de ventajas

- Las señales de desviación anormal tienen una mayor confiabilidad y un mayor porcentaje de éxito.

- También se identifican los espacios comunes y ocultos, con una amplia cobertura.

- Los parámetros del indicador RSI pueden ajustarse para adaptarse a diferentes entornos de mercado.

Análisis de riesgos

- El riesgo de error es mayor si se oculta una señal que no es la correcta.

- Los usuarios de Twitter también pueden tener problemas con la red social, por lo que necesitan una revisión artificial para filtrar las señales de error.

- El efecto está relacionado con la configuración de los parámetros del RSI.

Dirección de optimización

- Optimiza los parámetros del RSI para encontrar la mejor combinación de parámetros.

- Se ha añadido un algoritmo de aprendizaje automático que reconoce automáticamente las señales reales.

- La conexión de más indicadores para verificar la fiabilidad de las señales.

Resumen

La estrategia identifica las anomalías del RSI en las señales de negociación, decide hacer más vueltas basándose en el desvío de múltiples cabezas blancas convencionales y ocultas, y tiene una mayor probabilidad de ganar. Se puede mejorar aún más el efecto de la estrategia mediante la optimización de los parámetros del RSI y el aumento de otros indicadores de verificación.

/*backtest

start: 2023-12-22 00:00:00

end: 2024-01-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Divergence Indicator")

len = input.int(title="RSI Period", minval=1, defval=14)

src = input(title="RSI Source", defval=close)

lbR = input(title="Pivot Lookback Right", defval=5)

lbL = input(title="Pivot Lookback Left", defval=5)

rangeUpper = input(title="Max of Lookback Range", defval=60)

rangeLower = input(title="Min of Lookback Range", defval=5)

plotBull = input(title="Plot Bullish", defval=true)

plotHiddenBull = input(title="Plot Hidden Bullish", defval=true)

plotBear = input(title="Plot Bearish", defval=true)

plotHiddenBear = input(title="Plot Hidden Bearish", defval=true)

bearColor = color.red

bullColor = color.green

hiddenBullColor = color.new(color.green, 80)

hiddenBearColor = color.new(color.red, 80)

textColor = color.white

noneColor = color.new(color.white, 100)

osc = ta.rsi(src, len)

plot(osc, title="RSI", linewidth=2, color=#2962FF)

hline(50, title="Middle Line", color=#787B86, linestyle=hline.style_dotted)

obLevel = hline(70, title="Overbought", color=#787B86, linestyle=hline.style_dotted)

osLevel = hline(30, title="Oversold", color=#787B86, linestyle=hline.style_dotted)

fill(obLevel, osLevel, title="Background", color=color.rgb(33, 150, 243, 90))

plFound = na(ta.pivotlow(osc, lbL, lbR)) ? false : true

phFound = na(ta.pivothigh(osc, lbL, lbR)) ? false : true

_inRange(cond) =>

bars = ta.barssince(cond == true)

rangeLower <= bars and bars <= rangeUpper

//------------------------------------------------------------------------------

// Regular Bullish

// Osc: Higher Low

oscHL = osc[lbR] > ta.valuewhen(plFound, osc[lbR], 1) and _inRange(plFound[1])

// Price: Lower Low

priceLL = low[lbR] < ta.valuewhen(plFound, low[lbR], 1)

// bull : 상승 Condition : 조건

bullCond = plotBull and priceLL and oscHL and plFound // 상승다이버전스?

strategy.entry("상승 다이버전스 진입", strategy.long, when = bullCond)

strategy.close("상승 다이버전스 진입", when = ta.crossover(osc, 50))

plot(

plFound ? osc[lbR] : na,

offset=-lbR,

title="Regular Bullish",

linewidth=2,

color=(bullCond ? bullColor : noneColor)

)

plotshape(

bullCond ? osc[lbR] : na,

offset=-lbR,

title="Regular Bullish Label",

text=" Bull ",

style=shape.labelup,

location=location.absolute,

color=bullColor,

textcolor=textColor

)

//------------------------------------------------------------------------------

// Hidden Bullish

// Osc: Lower Low

oscLL = osc[lbR] < ta.valuewhen(plFound, osc[lbR], 1) and _inRange(plFound[1])

// Price: Higher Low

priceHL = low[lbR] > ta.valuewhen(plFound, low[lbR], 1)

hiddenBullCond = plotHiddenBull and priceHL and oscLL and plFound

// strategy.entry("히든 상승 다이버전스 진입", strategy.long, when = hiddenBullCond)

// strategy.close("히든 상승 다이버전스 진입", when = ta.crossover(osc, 50))

plot(

plFound ? osc[lbR] : na,

offset=-lbR,

title="Hidden Bullish",

linewidth=2,

color=(hiddenBullCond ? hiddenBullColor : noneColor)

)

plotshape(

hiddenBullCond ? osc[lbR] : na,

offset=-lbR,

title="Hidden Bullish Label",

text=" H Bull ",

style=shape.labelup,

location=location.absolute,

color=bullColor,

textcolor=textColor

)

//------------------------------------------------------------------------------

// Regular Bearish

// Osc: Lower High

oscLH = osc[lbR] < ta.valuewhen(phFound, osc[lbR], 1) and _inRange(phFound[1])

// Price: Higher High

priceHH = high[lbR] > ta.valuewhen(phFound, high[lbR], 1)

// bear : 하락

bearCond = plotBear and priceHH and oscLH and phFound

// strategy.entry("하락 다이버전스 진입", strategy.short, when = bearCond)

// strategy.close("하락 다이버전스 진입", when = ta.crossunder(osc, 50))

plot(

phFound ? osc[lbR] : na,

offset=-lbR,

title="Regular Bearish",

linewidth=2,

color=(bearCond ? bearColor : noneColor)

)

plotshape(

bearCond ? osc[lbR] : na,

offset=-lbR,

title="Regular Bearish Label",

text=" Bear ",

style=shape.labeldown,

location=location.absolute,

color=bearColor,

textcolor=textColor

)

//------------------------------------------------------------------------------

// Hidden Bearish

// Osc: Higher High

oscHH = osc[lbR] > ta.valuewhen(phFound, osc[lbR], 1) and _inRange(phFound[1])

// Price: Lower High

priceLH = high[lbR] < ta.valuewhen(phFound, high[lbR], 1)

hiddenBearCond = plotHiddenBear and priceLH and oscHH and phFound

// strategy.entry("히든 하락 다이버전스 진입", strategy.short, when = hiddenBearCond)

// strategy.close("히든 하락 다이버전스 진입", when = ta.crossunder(osc, 50))

plot(

phFound ? osc[lbR] : na,

offset=-lbR,

title="Hidden Bearish",

linewidth=2,

color=(hiddenBearCond ? hiddenBearColor : noneColor)

)

plotshape(

hiddenBearCond ? osc[lbR] : na,

offset=-lbR,

title="Hidden Bearish Label",

text=" H Bear ",

style=shape.labeldown,

location=location.absolute,

color=bearColor,

textcolor=textColor

)

- CCI dinámico apoya la estrategia de resistencia

- Estrategias de negociación de movilidad basadas en el indicador QQE

- Estrategias para el pronóstico de altas olas

- Estrategias de cuantificación de la cartera EMAS para movilidad dinámica

- La estrategia de seguimiento de tendencias en el túnel Donchian

- La estrategia de la media móvil

- Estrategias de cruce de línea móvil para captar con precisión el cambio de tendencia

- Estrategias de tendencias multilíneas y multilíneas

- Estrategias de negociación mixtas

- Estrategias de seguimiento de tendencias basadas en la desviación de precios

- Estrategias para el árbol de decisión multiindicador: IMACD, EMA y tabla de equilibrio

- MACD estrategia de negociación optimizada en dos direcciones

- La estrategia de los algoritmos de cruce de oro con dos EMA

- Estrategias de negociación de marcos de tiempo múltiples basadas en el RSI y la media

- Las estrategias de negociación que afectan el perímetro

- La estrategia de negociación MACD basada en EVWMA

- La estrategia de regreso basado en el Canal de la Franja de Brín

- Estrategias de cuantificación de tendencias de seguimiento con múltiples indicadores tecnológicos

- Estrategias de negociación cuantificadas del RSI combinado con el CCI

- Estrategias de negociación de tendencias de DCA de bajo riesgo