Estrategia combinada de inversión de dos factores y mejora de la tendencia del volumen de precios

El autor:¿ Qué pasa?Las etiquetas:

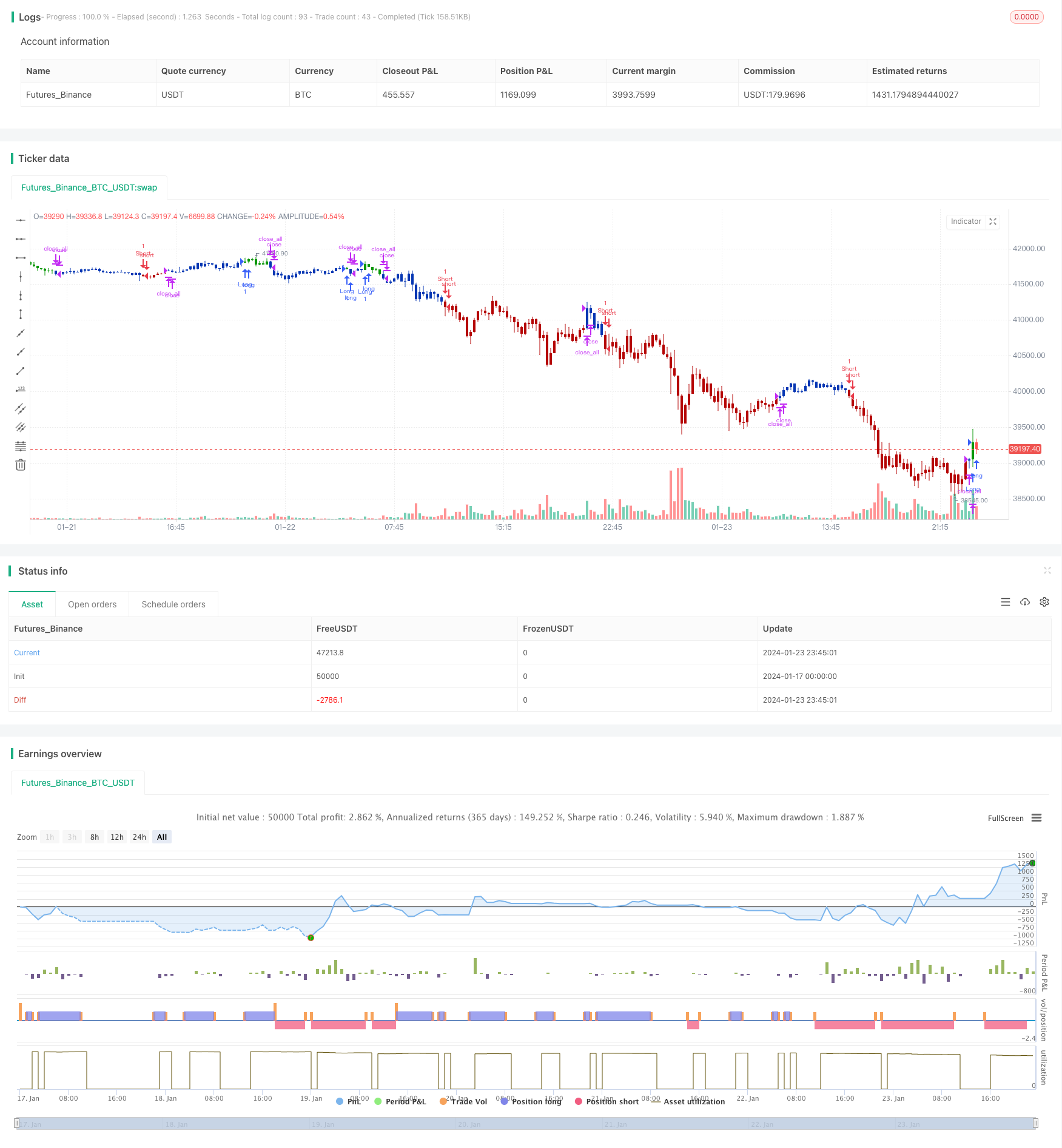

Resumen general

Principios de estrategia

La estrategia de tendencia de volumen de precios mejorada se basa en la investigación conjunta de precio y volumen de negociación. La fórmula de cálculo es: PxVFactor = PriceFactor + Scale * CumPVT, donde PriceFactor es el factor de precio y CumPVT es el indicador de potencia acumulada. Luego, calcule el promedio móvil simple de día de PxVFactor y compárelo con el valor actual de PxVFactor para determinar la tendencia y el impulso del mercado.

La estrategia combinada considera de manera exhaustiva las señales de las dos subestrategias. Cuando la inversión de los dos factores y la tendencia de aumento del volumen de precios son alcistas o bajistas, se generan señales largas y cortas correspondientes.

Análisis de ventajas

- La estrategia de inversión de doble factor combina la inversión de precios y el juicio de indicadores estocásticos, que pueden identificar eficazmente los extremos a corto plazo y capturar las oportunidades de inversión.

- La mejora de la estrategia de tendencia del volumen de precios incorpora el factor de volumen de operaciones para juzgar el impulso y la consolidación del mercado.

- El uso de parámetros a medio plazo de 9 o 14 días es adecuado para operaciones intradiarias y a corto plazo.

Riesgo y optimización

- Las estrategias de reversión conllevan el riesgo de quedar atrapadas, lo que requiere un stop loss para controlar el riesgo.

- Las estrategias de precios de volumen pueden aumentar las reducciones si se juzga incorrectamente la dirección del mercado.

- Los parámetros de diferentes días pueden ser probados para obtener la mejor relación de retorno a la utilización.

Conclusión

/*backtest

start: 2024-01-17 00:00:00

end: 2024-01-24 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 23/02/2021

// This is combo strategies for get a cumulative signal.

//

// First strategy

// This System was created from the Book "How I Tripled My Money In The

// Futures Market" by Ulf Jensen, Page 183. This is reverse type of strategies.

// The strategy buys at market, if close price is higher than the previous close

// during 2 days and the meaning of 9-days Stochastic Slow Oscillator is lower than 50.

// The strategy sells at market, if close price is lower than the previous close price

// during 2 days and the meaning of 9-days Stochastic Fast Oscillator is higher than 50.

//

// Second strategy

// The related article is copyrighted material from

// Stocks & Commodities.

//

// WARNING:

// - For purpose educate only

// - This script to change bars colors.

////////////////////////////////////////////////////////////

Reversal123(Length, KSmoothing, DLength, Level) =>

vFast = sma(stoch(close, high, low, Length), KSmoothing)

vSlow = sma(vFast, DLength)

pos = 0.0

pos := iff(close[2] < close[1] and close > close[1] and vFast < vSlow and vFast > Level, 1,

iff(close[2] > close[1] and close < close[1] and vFast > vSlow and vFast < Level, -1, nz(pos[1], 0)))

pos

MPVT(Level,Scale,Length) =>

pos = 0.0

xCumPVT = 0.0

xOHLC4 = ohlc4

xV = volume

rV = xV / 50000

xCumPVT := nz(xCumPVT[1]) + (rV * (xOHLC4 - xOHLC4[1]) / xOHLC4[1])

nRes = Level + Scale * xCumPVT

xMARes = sma(nRes, Length)

pos:= iff(nRes > xMARes, 1,

iff(nRes < xMARes, -1, nz(pos[1], 0)))

pos

strategy(title="Combo Backtest 123 Reversal & Modified Price-Volume Trend", shorttitle="Combo", overlay = true)

line1 = input(true, "---- 123 Reversal ----")

Length = input(14, minval=1)

KSmoothing = input(1, minval=1)

DLength = input(3, minval=1)

Level = input(50, minval=1)

//-------------------------

line2 = input(true, "---- Price-Volume Trend ----")

LevelPVT = input(1)

Scale = input(1)

LengthPVT = input(23)

reverse = input(false, title="Trade reverse")

posReversal123 = Reversal123(Length, KSmoothing, DLength, Level)

posMPVT = MPVT(LevelPVT,Scale,LengthPVT)

pos = iff(posReversal123 == 1 and posMPVT == 1 , 1,

iff(posReversal123 == -1 and posMPVT == -1, -1, 0))

possig = iff(reverse and pos == 1, -1,

iff(reverse and pos == -1 , 1, pos))

if (possig == 1 )

strategy.entry("Long", strategy.long)

if (possig == -1 )

strategy.entry("Short", strategy.short)

if (possig == 0)

strategy.close_all()

barcolor(possig == -1 ? #b50404: possig == 1 ? #079605 : #0536b3 )

Más.

- Estrategia de tendencia basada en el DMI y el RSI

- Estrategia de oscilación cuantitativa de soporte y resistencia

- Estrategia de seguimiento de tendencias con 3 EMA, DMI y MACD

- Estrategia de avance de los dos indicadores

- Estrategia del sistema de trading de Pete Wave

- Estrategia cuantitativa basada en una media móvil exponencial y una ponderación de volumen

- Estrategia de Origix Ashi basada en una media móvil suavizada

- Estrategia del escáner de tendencias macro de BlackBit Trader XO

- Tendencia del ADX del petróleo crudo siguiendo la estrategia

- Estrategia de negociación de coordinación MT

- Estrategia de cruce de la media móvil del ángulo de tendencia

- Esta estrategia toma decisiones comerciales basadas en la tendencia del histograma MACD

- Los resultados de las evaluaciones se basan en los resultados de las evaluaciones realizadas.

- Estrategia de retroevaluación basada en el indicador de transformación de Fisher

- Espectros de oscilación estrategia de negociación de promedio móvil

- Estrategia de negociación de inversión basada en el rango de media móvil

- Estrategia de seguimiento de tendencias basada en el filtro de Kalman

- Estrategia de negociación intertemporal de reversión estacional

- Estrategia de negociación algorítmica de media móvil exponencial doble