Estrategia de inversión abierta diaria

El autor:¿ Qué pasa?, Fecha: 2024-01-26 14:35:22Las etiquetas:

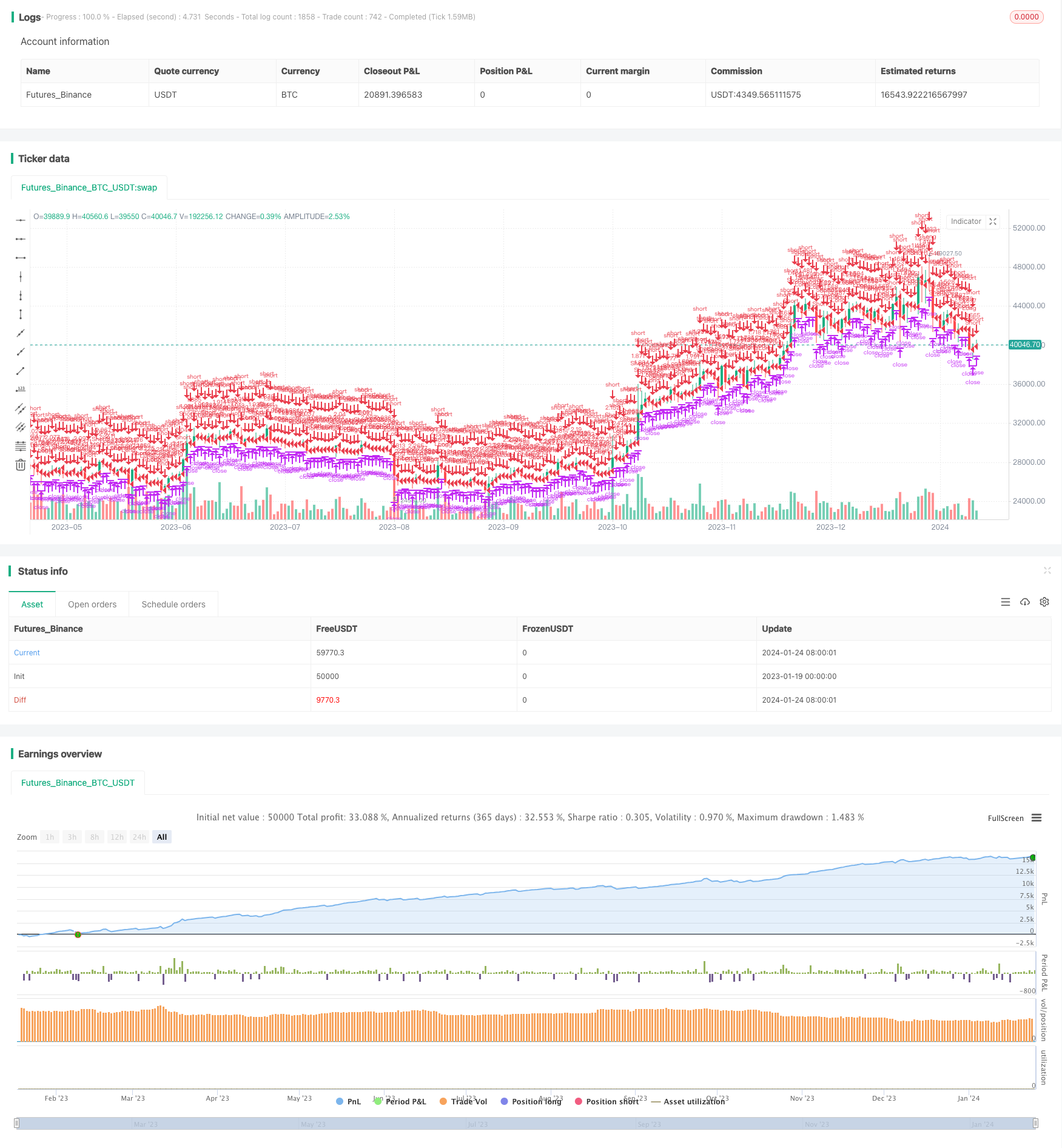

Resumen general

La estrategia de inversión abierta diaria es una estrategia de inversión media intradiaria basada en el tamaño real del cuerpo del candelero anterior para determinar las oportunidades de inversión en el candelero actual.

Los mejores activos comerciales para esta estrategia son los gráficos diarios de GBP y AUD, pero también se pueden probar otros activos y plazos.

Estrategia lógica

La lógica central detrás de la Estrategia de Reversión Abierta Diaria es capturar escenarios de sobrecompra y sobreventa a corto plazo.

Específicamente, la estrategia comprueba si existe una brecha significativa entre el precio de apertura del candelabro actual y el precio de cierre del anterior. Si el tamaño real del cuerpo de la vela anterior excede el umbral establecido en los parámetros, y la vela actual muestra una brecha de apertura, se activarán señales largas o cortas.

Una vez que se ingresa en una posición, se establecen los niveles de stop loss y take profit.

Análisis de ventajas

La estrategia de inversión abierta diaria tiene las siguientes ventajas clave:

-

Captura de las reversiones a corto plazo del mercado, mayor rentabilidad

Aprovecha al máximo las inversiones de precios a corto plazo, abriendo posiciones después de escenarios de sobrecompra/sobreventa para obtener mayores posibilidades de ganancias.

-

El riesgo controlado, el stop loss efectivo para limitar las pérdidas

El mecanismo de stop loss puede limitar eficazmente las pérdidas comerciales una vez que alcanzan el valor máximo preestablecido.

-

Flexibilidad entre activos

Es aplicable a varios pares de divisas, especialmente los volátiles como GBP y AUD. Los parámetros también se pueden ajustar para optimizar la flexibilidad.

-

Simplicidad, adecuada para el comercio intradiario

Con una alta frecuencia de negociación y un corto plazo, tiene reglas simples y claras que se adaptan muy bien a las operaciones intradiarias o diarias.

Análisis de riesgos

También hay algunos riesgos inherentes a la estrategia de inversión abierta diaria:

-

Continuación de la tendencia con pérdidas

Las tendencias unilaterales persistentes aumentan la probabilidad de reversiones fallidas y, por lo tanto, de pérdidas.

-

Costos de negociación más elevados

El aumento del número de operaciones puede consumir las ganancias debido a mayores costos comerciales.

-

Optimización de parámetros necesaria

Los parámetros como el tamaño real del cuerpo de la vela anterior, los niveles de stop loss y take profit requieren una optimización suficiente para obtener los mejores resultados.

-

Se requiere una vigilancia estrecha

El corto período de retención requiere un seguimiento cercano de los mercados para entrar a tiempo y detener las pérdidas.

Direcciones de optimización

La estrategia de inversión abierta diaria se puede optimizar en los siguientes aspectos:

-

Optimice los parámetros para obtener la mejor combinación

Ejecutar backtests y comercio demo para determinar el tamaño óptimo del cuerpo real de la vela anterior, el nivel de stop loss, tomar el nivel de ganancia para una mayor eficiencia.

-

Incorporar análisis de marcos de tiempo múltiples

Establecer la dirección general de la tendencia en marcos de tiempo más altos para evitar operaciones contrarias a la tendencia.

-

Mejorar los mecanismos de stop loss

Emplear indicadores de volatilidad para mejorar la estrategia de stop loss para una mejor protección en mercados volátiles, o la orden de stop de seguimiento, etc.

-

Añadir filtros

Añadir filtros como volumen, volatilidad para asegurar que las señales de reversión sean lo suficientemente confiables para el comercio.

-

Mejorar el dimensionamiento de la posición

Optimice el tamaño y la asignación de las operaciones para evitar posiciones de gran tamaño que conduzcan a grandes pérdidas.

Conclusión

La inversión abierta diaria es una estrategia típica de inversión media a corto plazo que captura escenarios de sobrecompra y sobreventa para la negociación inversa. Tiene la ventaja de riesgos y simplicidad controlables. Pero debe tenerse en cuenta el riesgo de continuación de la tendencia y la alta frecuencia de negociación. Se pueden hacer mejoras adicionales a través de la optimización de parámetros, la mejora de la stop loss, la adición de filtros y el tamaño de la posición para aumentar su estabilidad y rentabilidad.

/*backtest

start: 2023-01-19 00:00:00

end: 2024-01-25 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// @version=4

strategy("Daily Open Strategy", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, initial_capital = 10000)

PrevRange = input(0.0100, type=input.float, title="Previous Candle Range")

TP = input(200, title="Take Profit in pips")

SL = input(1000, title="Stop Loss in pips")

startDate = input(title="Start Date", type=input.integer,

defval=1, minval=1, maxval=31)

startMonth = input(title="Start Month", type=input.integer,

defval=1, minval=1, maxval=12)

startYear = input(title="Start Year", type=input.integer,

defval=2015, minval=1800, maxval=2100)

endDate = input(title="End Date", type=input.integer,

defval=31, minval=1, maxval=31)

endMonth = input(title="End Month", type=input.integer,

defval=12, minval=1, maxval=12)

endYear = input(title="End Year", type=input.integer,

defval=2020, minval=1800, maxval=2100)

isLong = strategy.position_size > 0

isShort = strategy.position_size < 0

longTrigger = (open-close) > PrevRange and close<open

shortTrigger = (close-open) > PrevRange and close>open

inDateRange = true

strategy.entry(id = "Long", long = true, when = (longTrigger and not isShort and inDateRange))

strategy.exit("Exit Long", "Long", loss=SL, profit=TP)

strategy.entry(id = "Short", long = false, when = (shortTrigger and not isLong and inDateRange))

strategy.exit("Exit Short", "Short", loss=SL, profit=TP)

- Cruce de la tendencia de la media móvil de precios siguiendo la estrategia

- Estrategia de ruptura de la EMA con doble cruz de oro

- Estrategia de tendencia gradual de BB KC

- Estrategia de seguimiento automático triple SMA

- Estrategia de negociación de posiciones de futuros de Bitcoin

- EMA de precios con optimización estocástica basada en el aprendizaje automático

- Estrategia de ruptura dinámica de Bollinger

- Estrategia de media móvil de retroceso de dos años

- Estrategia de negociación de media móvil doble

- Sistema de seguimiento de tendencias de reequilibrio dinámico de posición

- Estrategia de negociación de la SMA de Golden Cross

- Estrategia de la media móvil de la Cruz Dorada

- Estrategia de negociación de criptomonedas MACD

- Estrategia a corto plazo de regresión lineal y media móvil doble

- Estrategia de impulso estocástico de triple superposición

- Estrategia de tendencia de impulso

- Estrategia cuantitativa de cruce de la media móvil de impulso

- Estrategia combinada de doble inversión de la media móvil y de ATR Trailing Stop

- Estrategia de negociación de futuros de Martingale apalancada

- Estrategia de retroceso del impulso