La estrategia para el avance de Dongguan

El autor:¿ Qué pasa?, Fecha: 2024-03-22 16:13:58Las etiquetas:

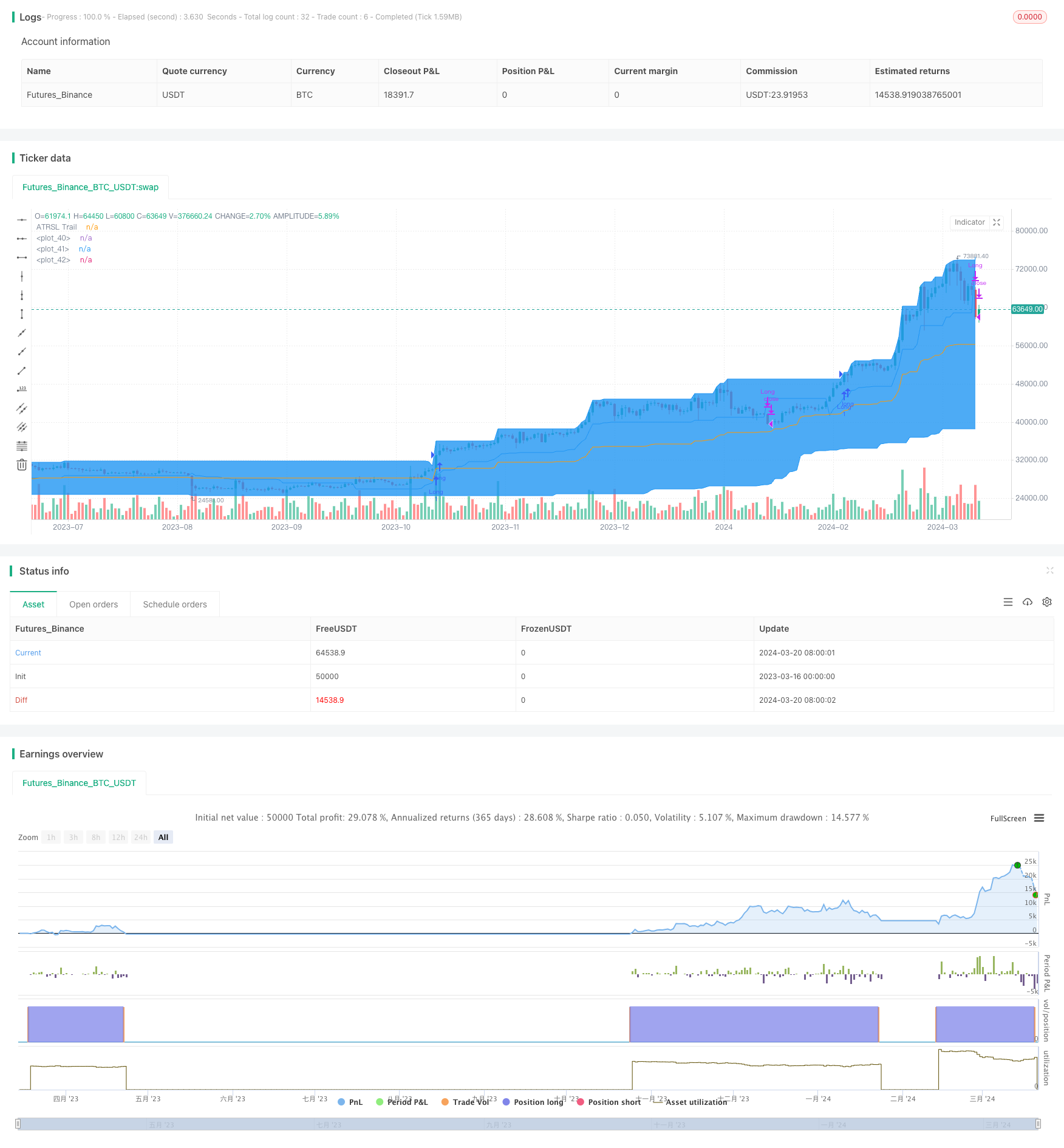

Resumen de las estrategias

La estrategia de ruptura del canal de Dongguan es una estrategia de trading cuantificada de seguimiento de tendencias. La estrategia utiliza el canal de Dongguan para capturar las tendencias del mercado, al mismo tiempo que utiliza el ATRSL para controlar el riesgo.

Principios estratégicos

- Calcula el canal de Dongjian: basado en la entrada del usuario

donLengthEl cálculo de los parámetros en el pasadodonLengthEl precio más alto y el precio más bajo de cada ciclo, respectivamente, como trayectoria del canal DongjiandonUppery debajo de las víasdonLowerLa línea media del pasillodonBasisEl valor promedio para subir y bajar de un tren. - Calculación de pérdida móvil ATRSL: basado en la entrada del usuario

AP2yAF2Parámetros para calcular el valor de ATRSL2El precio de cierre es el precio de cierre actual.SCY el precio de parada móvil anteriorTrail2[1]La relación, el ajuste dinámico de los precios de parada móvilTrail2。 - Condiciones de apertura: cuando el precio de cierre actual se eleve a través del canal de Dongch'an, se abre más.

- Condiciones de liquidación: cuando el ATRSL se mueve por debajo del precio de cierre actual, se liquida.

Las ventajas estratégicas

- Seguimiento de tendencias: el canal de Dongqian permite determinar la dirección de las tendencias y captarlas de manera efectiva.

- Detención dinámica: el uso de ATRSL para detener la movilidad permite ajustar dinámicamente la posición de la parada en función de la volatilidad del mercado y controlar el riesgo.

- Flexibilidad de parámetros: los usuarios pueden ajustar según sus necesidades

donLength、AP2yAF2Los parámetros iguales optimizan el rendimiento de las estrategias.

El riesgo estratégico

- Riesgo de parámetros: diferentes configuraciones de parámetros pueden causar una gran diferencia en el rendimiento de las estrategias, lo que requiere una adecuada reevaluación y optimización de parámetros.

- Riesgo de mercado: la estrategia puede tener un retraso mayor cuando hay un mercado turbulento o un cambio de tendencia.

- Puntos de deslizamiento y costos de transacción: las transacciones frecuentes pueden conducir a altos puntos de deslizamiento y costos de transacción, lo que afecta los beneficios estratégicos.

Dirección de optimización

- Incorporación de filtros de tendencia: en condiciones de apertura, se pueden agregar indicadores como ADX para determinar la intensidad de la tendencia, y solo se puede abrir una posición cuando la tendencia es evidente, mejorando la calidad de la apertura.

- Optimización de la detención: puede intentar utilizar otros métodos de detención, como el porcentaje de detención, la detención ATR, etc., o combinar varios métodos de detención para mejorar la flexibilidad de la detención.

- Incorporar la gestión de posiciones: ajustar dinámicamente el tamaño de las posiciones en función de la volatilidad del mercado y el riesgo de la cuenta, controlar la exposición al riesgo.

Resumen

La estrategia de ruptura del canal de Dongguan es una estrategia clásica de seguimiento de tendencias, que captura tendencias a través del canal de Dongguan y utiliza ATRSL para controlar el riesgo de pérdidas móviles. Las ventajas de esta estrategia son que la lógica es simple, clara y fácil de implementar y optimizar; las desventajas son que se desempeña peor en mercados turbulentos y reversiones de tendencias, y la configuración de parámetros tiene un gran impacto en el rendimiento de la estrategia. En aplicaciones prácticas, se pueden agregar módulos como filtro de tendencias, optimización de pérdidas y gestión de posiciones sobre la base de la estrategia original, para mejorar la estabilidad y la rentabilidad de la estrategia. Al mismo tiempo, se debe prestar atención a controlar la frecuencia y el costo de las transacciones y ajustar flexiblemente los parámetros de la estrategia según las características del mercado y las preferencias de riesgo propias.

/*backtest

start: 2023-03-16 00:00:00

end: 2024-03-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Stock Trend USE THIS", overlay = true)

donLength = input(100, minval=1)

//Donchian Long

donLower = lowest(donLength)

donUpper = highest(donLength)

donBasis = avg(donUpper,donLower)

// ATRSL

SC = close

// Slow Trail //

AP2 = input(10, title="Slow ATR period") // ATR Period

AF2 = input(3, title="Slow ATR multiplier") // ATR Factor

SL2 = AF2 * atr(AP2) // Stop Loss

Trail2 = 0.0

iff_3 = SC > nz(Trail2[1], 0) ? SC - SL2 : SC + SL2

iff_4 = SC < nz(Trail2[1], 0) and SC[1] < nz(Trail2[1], 0) ? min(nz(Trail2[1], 0), SC + SL2) : iff_3

Trail2 := SC > nz(Trail2[1], 0) and SC[1] > nz(Trail2[1], 0) ? max(nz(Trail2[1], 0), SC - SL2) : iff_4

// Long and Short Conditions

longCondition = (crossover(close,donUpper[1]))

// Close Conditions

closeLongCondition = crossunder(close,Trail2)

// Strategy logic

if (longCondition)

strategy.entry("Long", strategy.long)

alert("Open Long position")

if (closeLongCondition)

strategy.close("Long")

alert("Close Long position")

// Plot Donchian

l = plot(donLower, color=color.blue)

u = plot(donUpper, color=color.blue)

plot(donBasis, color=color.orange)

fill(u, l, color=color.blue)

plot(Trail2, color=color.blue, title="ATRSL Trail")

- Las estrategias de múltiples cabezas basadas en el cinturón.

- Regresión de medias + estrategia de seguimiento de tendencias combinada con AlphaTrend y Brainstorming

- Las estrategias de costo medio en dólares de la red

- Estrategias de transacción cuantitativas basadas en el trilingüe / yin y la línea de equilibrio doble

- Estrategias de negociación de alto desnivel basadas en múltiples medias móviles, RSI y salidas de diferencia estándar

- La herramienta de desvío de cuentas de Binance

- Las estrategias de cobertura de riesgo de las transacciones en red

- Estrategias de determinación de tendencias de múltiples espacios basadas en indicadores de parálisis y medias móviles

- Estrategia de cruce multilineal

- Estrategias de cruce de líneas uniformes basadas en múltiples indicadores de la movilidad de la tendencia

- Las tendencias de las redes dinámicas siguen estrategias de transacción cuantitativa

- Brin con sus estrategias dinámicas de suspensión y de incremento

- TrippleMACD estrategia de negociación de criptomonedas de alta frecuencia combinada con un cruce lineal con indicadores relativamente fuertes y débiles

- Estrategia de doble filtrado entre el RSI y el EMA

- Múltiplas estrategias de negociación de martingales basadas en redes

- Estrategia de negociación automática de media móvil de doble índice en la nube

- Estrategia de multespacio basada en señales de cruce de EMA de dos marcos de tiempo

- La estrategia de cruce de las medias móviles

- Las estrategias para optimizar las pérdidas de doble equilátero

- La tendencia de la estrategia de ruptura