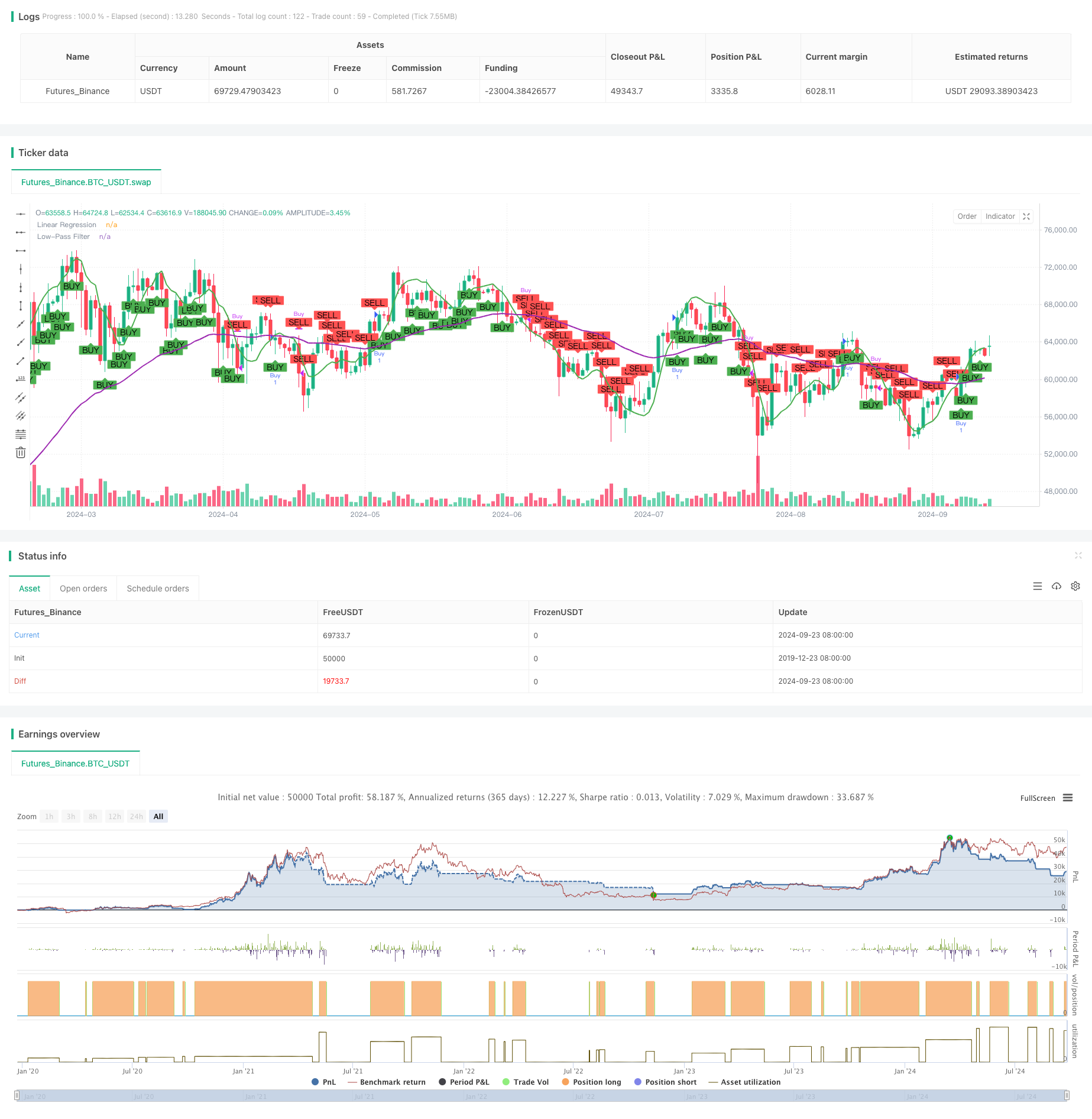

Descripción general

La estrategia es una estrategia de negociación avanzada basada en modelos matemáticos multidimensionales que utiliza múltiples funciones matemáticas y indicadores técnicos para generar señales de negociación. La estrategia combina análisis de dinámica, tendencias y volatilidad para tomar decisiones comerciales más completas mediante la integración de información de mercado multidimensional.

Principio de estrategia

El principio central de la estrategia es analizar diferentes aspectos del mercado a través de varios modelos matemáticos y indicadores técnicos:

- Utiliza el índice de cambio (ROC) para calcular el movimiento y la dirección de los precios.

- Aplica la regresión lineal para identificar tendencias de precios a corto plazo.

- Utiliza el promedio móvil del índice (EMA) como un filtro de bajo flujo para capturar tendencias a largo plazo.

- Ajuste la volatilidad de los cambios de precio mediante la función Sigmoid.

La estrategia toma en cuenta estos factores de manera integral y emite una señal de compra cuando la dinámica es positiva, la tendencia a corto plazo aumenta, la tendencia a largo plazo se confirma y la volatilidad es moderada. La combinación de condiciones opuestas desencadena una señal de venta.

Ventajas estratégicas

- Análisis multidimensional: mediante la combinación de varios modelos matemáticos y indicadores, la estrategia permite analizar el mercado desde diferentes perspectivas, mejorando la integralidad y la precisión de la toma de decisiones.

- Adaptabilidad: Utiliza la función Sigmoid para ajustar la volatilidad, lo que permite que la estrategia se adapte a las diferentes condiciones del mercado.

- Confirmación de tendencias: Combinado con análisis de tendencias a corto y largo plazo, ayuda a reducir el riesgo de falsas rupturas.

- Visualización: La estrategia traza líneas de regresión lineal y líneas de fluctuación baja en el gráfico, lo que ayuda a los operadores a entender intuitivamente la evolución del mercado.

Riesgo estratégico

- Sobreajuste: el uso de varios indicadores puede hacer que la estrategia funcione bien en los datos históricos, pero no en las operaciones reales.

- Retraso: Algunos indicadores, como la EMA, pueden retrasarse, lo que puede provocar que la entrada o la salida no sea oportuna.

- Condiciones de mercado sensibles: las estrategias pueden funcionar mal en mercados con fuertes fluctuaciones o cambios de tendencia.

- Sensibilidad de parámetros: la configuración de parámetros de varios indicadores puede tener un impacto significativo en el rendimiento de la estrategia y debe optimizarse cuidadosamente.

Dirección de optimización de la estrategia

- Ajuste de parámetros dinámicos: Se puede considerar el ajuste de los parámetros del indicador en función de la dinámica de la volatilidad del mercado para adaptarse a diferentes circunstancias del mercado.

- Añadir filtros: introducir condiciones de filtración adicionales, como análisis de volumen de transacciones o indicadores de amplitud de mercado, para reducir las señales falsas.

- Optimización de las estrategias de salida: Las estrategias actuales se centran principalmente en los puntos de entrada, y se pueden desarrollar mecanismos de salida más complejos para optimizar el rendimiento general.

- Introducción al aprendizaje automático: Considere el uso de algoritmos de aprendizaje automático para optimizar el peso de los indicadores o identificar las mejores oportunidades de negociación.

Resumir

La estrategia de negociación de modelos matemáticos multidimensionales es una estrategia de negociación integrada y con una sólida base teórica. A través de la combinación de varios modelos matemáticos e indicadores técnicos, la estrategia puede analizar el mercado desde múltiples ángulos y mejorar la precisión de las decisiones de negociación. Sin embargo, la complejidad de la estrategia también conlleva riesgos como la adaptación excesiva y la sensibilidad a los parámetros.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-09-24 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Advanced Math Strategy", overlay=true)

// =======================

// ฟังก์ชันที่ใช้คำนวณเบื้องหลัง

// =======================

// ฟังก์ชันซิกมอยด์

sigmoid(x) =>

1 / (1 + math.exp(-x))

// ฟังก์ชันหาอัตราการเปลี่ยนแปลง (Derivative)

roc = ta.roc(close, 1)

// ฟังก์ชันการถดถอยเชิงเส้น (Linear Regression)

linReg = ta.linreg(close, 14, 0)

// ฟังก์ชันตัวกรองความถี่ต่ำ (Low-pass filter)

lowPass = ta.ema(close, 50)

// =======================

// การคำนวณสัญญาณ Buy/Sell

// =======================

// การคำนวณอนุพันธ์สำหรับทิศทางการเคลื่อนที่ของราคา

derivativeSignal = roc > 0 ? 1 : -1

// ใช้ Linear Regression และ Low-pass Filter เพื่อช่วยในการหาจุดกลับตัว

trendSignal = linReg > lowPass ? 1 : -1

// ใช้ฟังก์ชันซิกมอยด์เพื่อปรับความผันผวนของราคา

priceChange = close - close[1]

volatilityAdjustment = sigmoid(priceChange)

// สร้างสัญญาณ Buy/Sell โดยผสมผลจากการคำนวณเบื้องหลังทั้งหมด

buySignal = derivativeSignal == 1 and trendSignal == 1 and volatilityAdjustment > 0.5

sellSignal = derivativeSignal == -1 and trendSignal == -1 and volatilityAdjustment < 0.5

// =======================

// การสั่ง Buy/Sell บนกราฟ

// =======================

// ถ้าเกิดสัญญาณ Buy

if (buySignal)

strategy.entry("Buy", strategy.long)

// ถ้าเกิดสัญญาณ Sell

if (sellSignal)

strategy.close("Buy")

// =======================

// การแสดงผลบนกราฟ

// =======================

// วาดเส้นถดถอยเชิงเส้นบนกราฟ

plot(linReg, color=color.green, linewidth=2, title="Linear Regression")

// วาดตัวกรองความถี่ต่ำ (Low-pass filter)

plot(lowPass, color=color.purple, linewidth=2, title="Low-Pass Filter")

// วาดจุด Buy/Sell บนกราฟ

plotshape(series=buySignal, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=sellSignal, title="Sell Signal", location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")