Moving Average Crossover y patrón de velas Estrategia de tiempo inteligente

El autor:¿ Qué pasa?, Fecha: 2024-11-28 17:18:29Las etiquetas:La SMA- ¿Qué es?Candela- ¿ Por qué no?Indicador de riesgoEl ATR

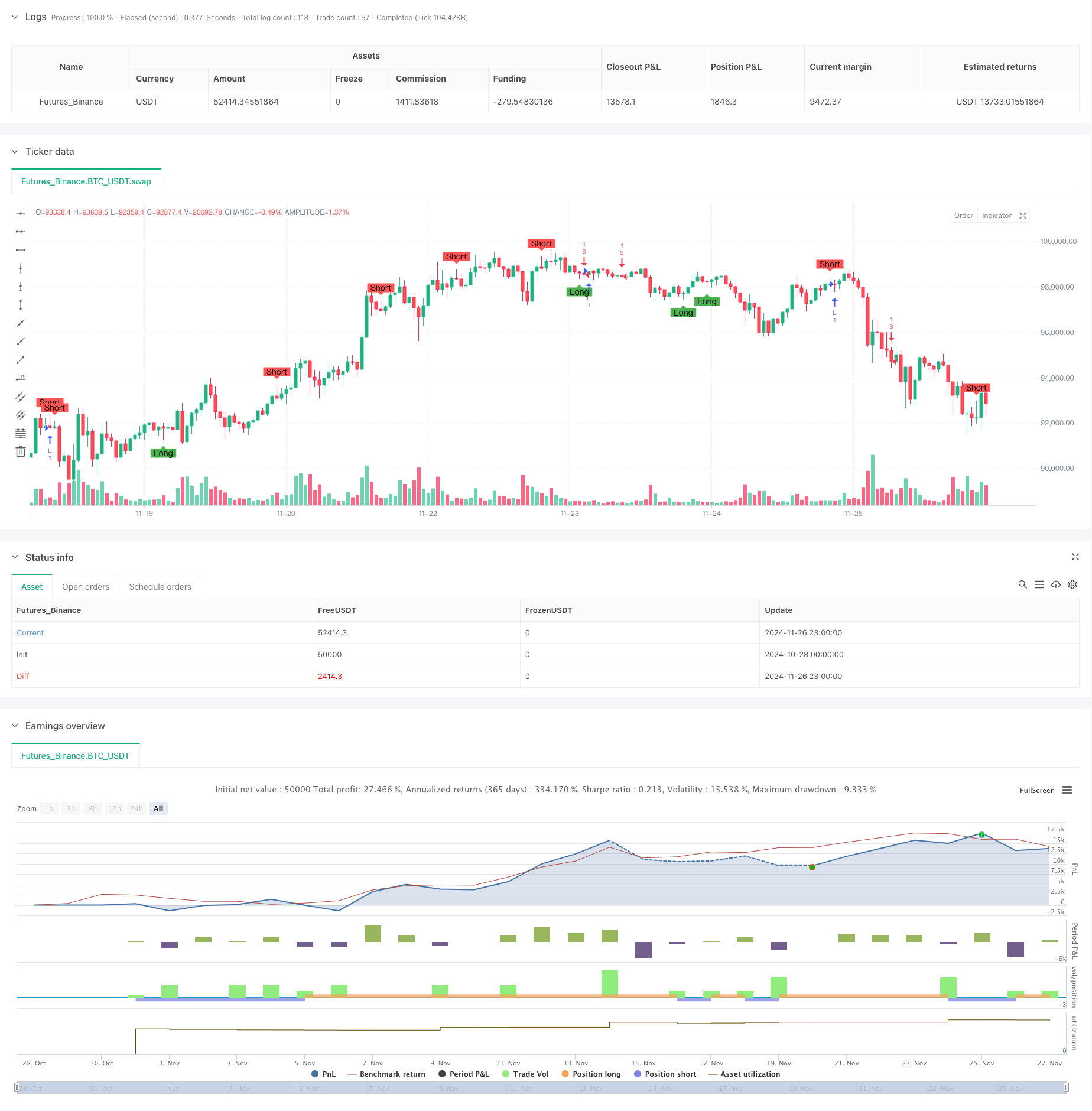

Resumen general

Esta estrategia es un sistema de negociación inteligente que combina herramientas de análisis técnico clásico, incluyendo cruces de promedio móvil y reconocimiento de patrones de velas. La estrategia identifica puntos de inflexión potenciales del mercado mediante el análisis de la relación entre las sombras y los cuerpos de las velas, al tiempo que incorpora señales de cruces de promedio móvil duales. El sistema no solo se centra en las tendencias de precios, sino que también calcula rangos promedio para ajustar dinámicamente los parámetros de negociación para una mejor adaptabilidad.

Principios de estrategia

La lógica central consiste en dos componentes principales:

-

El módulo de reconocimiento de patrones de candelabro identifica señales de reversión potenciales mediante el cálculo de la relación entre sombras y cuerpos. El sistema incluye parámetros ajustables para el multiplicador de sombras (wickMultiplier) y el porcentaje de cuerpo (bodyPercentage) para optimizar la calidad de la señal. Cuando un candelabro muestra sombras largas superiores o inferiores calificadas, el sistema genera señales largas o cortas correspondientes.

-

El sistema dual de cruce de medias móviles utiliza medias móviles simples (SMA) de 14 períodos y 28 períodos como indicadores de tendencia.

Ventajas estratégicas

- Filtración de señal estricta: filtra eficazmente señales de baja calidad a través de umbra multiplicador y porcentaje de cuerpo umbrales

- Fuerte adaptabilidad de parámetros: proporciona interfaces de ajuste de parámetros flexibles para optimizar el rendimiento de la estrategia en diferentes condiciones de mercado

- Combina señales de tendencia y de reversión: captura tanto los mercados de tendencia como las oportunidades de reversión importantes

- Control integral del riesgo: utiliza cálculos de intervalos promedio de 50 períodos para ajustar dinámicamente los parámetros de negociación para mejorar la estabilidad

Riesgos estratégicos

- Sensibilidad de parámetros: Diferentes ajustes de parámetros pueden provocar variaciones significativas de rendimiento, lo que requiere una optimización exhaustiva.

- Dependencia del entorno del mercado: puede generar señales falsas excesivas en mercados diversos, aumentando los costes de negociación

- Impacto de deslizamiento: potencial de deslizamiento significativo en mercados con escasa liquidez

- Retraso de la señal: los sistemas de media móvil tienen un retraso inherente, posiblemente faltando puntos de entrada óptimos

Direcciones para la optimización de la estrategia

- Incorporar indicadores de volumen: analizar los cambios de volumen para confirmar la validez de la señal de inversión

- Mejorar el ajuste de parámetros dinámicos: ajustar automáticamente los parámetros del multiplicador de sombras y el porcentaje de cuerpo basados en la volatilidad del mercado

- Añadir filtro de fuerza de tendencia: integrar indicadores RSI o ADX para filtrar señales en condiciones de mercado débiles

- Mejorar el mecanismo de stop-loss: diseñar posiciones de stop-loss dinámicas basadas en el indicador ATR para un control de riesgos más preciso

Resumen de las actividades

Esta estrategia construye un marco de decisión comercial relativamente completo al combinar el reconocimiento de patrones de velas con sistemas de cruce de promedios móviles. Sus fortalezas se encuentran en mecanismos estrictos de filtrado de señales y capacidades flexibles de ajuste de parámetros, mientras que se debe prestar atención a la optimización de parámetros y adaptabilidad al entorno del mercado. A través de la optimización y el refinamiento continuos, la estrategia muestra potencial para mantener un rendimiento estable en varias condiciones de mercado.

/*backtest

start: 2024-10-28 00:00:00

end: 2024-11-27 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5 indicator("Wick Reversal Setup", overlay=true)

// Input parameters

wickMultiplier = input.float(3.5, title="Wick Multiplier", minval=0.5, maxval=20)

bodyPercentage = input.float(0.25, title="Body Percentage", minval=0.1, maxval=1.0)

// Calculate the average range over 50 periods

avgRange = ta.sma(high - low, 50)

// Define the lengths of wicks and bodies

bodyLength = math.abs(close - open)

upperWickLength = high - math.max(close, open)

lowerWickLength = math.min(close, open) - low

totalRange = high - low

// Long signal conditions

longSignal = (close > open and upperWickLength >= bodyLength * wickMultiplier and upperWickLength <= totalRange * bodyPercentage) or

(close < open and lowerWickLength >= bodyLength * wickMultiplier and upperWickLength <= totalRange * bodyPercentage) or

(close == open and close != high and upperWickLength >= bodyLength * wickMultiplier and upperWickLength <= totalRange * bodyPercentage) or

(open == high and close == high and totalRange >= avgRange)

// Short signal conditions

shortSignal = (close < open and (high - open) >= bodyLength * wickMultiplier and lowerWickLength <= totalRange * bodyPercentage) or

(close > open and (high - close) >= bodyLength * wickMultiplier and lowerWickLength <= totalRange * bodyPercentage) or

(close == open and close != low and lowerWickLength >= bodyLength * wickMultiplier and lowerWickLength <= totalRange * bodyPercentage) or

(open == low and close == low and totalRange >= avgRange)

// Plot signals

plotshape(series=longSignal, location=location.belowbar, color=color.green, style=shape.labelup, text="Long")

plotshape(series=shortSignal, location=location.abovebar, color=color.red, style=shape.labeldown, text="Short")

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Sahaj_Beriwal

//@version=5

strategy("My strategy", overlay=true, margin_long=100, margin_short=100)

longCondition = ta.crossover(ta.sma(close, 14), ta.sma(close, 28))

if (longCondition)

strategy.entry("L", strategy.long)

shortCondition = ta.crossunder(ta.sma(close, 14), ta.sma(close, 28))

if (shortCondition)

strategy.entry("S", strategy.short)

- Estrategia de negociación equilibrada de rotación larga y corta basada en el tiempo

- No hay estrategia de ruptura de vela alcista de parche superior

- Teoría de las ondas de Elliott 4-9 Detección automática de ondas de impulso Estrategia de negociación

- Se trata de la suma de las pérdidas de los valores de los valores de las pérdidas de los valores de las pérdidas de los valores de las pérdidas de los valores de las pérdidas de los valores de los valores de las pérdidas de los valores de los valores de las pérdidas de los valores de los valores de las pérdidas de los valores de los valores de las pérdidas de los valores de los valores de las pérdidas de los valores de los valores de los valores de las pérdidas de los valores de los valores de las pérdidas de los valores de los valores de las pérdidas de los valores de los valores de los valores de las pérdidas de los valores de los valores de los valores de las pérdidas de los valores de los valores de los valores de las pérdidas de los valores de los valores de los valores de los valores de los valores de las pérdidas de los valores de los valores de los valores de las pérdidas de los valores de los valores de los valores de los valores de las pérdidas de los valores de los valores de los valores de los valores de los valores de los valores de los valores de los valores de las

- Estrategia cruzada de la media móvil de varios períodos y el impulso del RSI

- Tendencia cruzada de la media móvil de varios períodos y el impulso del RSI siguiendo la estrategia

- Estrategia de negociación combinada de volatilidad de impulso RSI-ATR

- Sistema de seguimiento de tendencias dinámicas de varios niveles

- Tendencia de impulso de la media móvil múltiple siguiendo la estrategia

- Estrategia de impulso de la tendencia del RSI de doble media móvil

- Se aplicarán las reglas de valoración de las emisiones de gases de efecto invernadero.

- Sistema de estrategia cuantitativa de inversión de momento de múltiples frecuencias

- Sistema automatizado de negociación cuantitativa con doble cruce de EMA y gestión de riesgos

- Tendencia dinámica de la DMA dual siguiendo una estrategia con gestión inteligente del riesgo

- Tendencia paramétrica adaptativa basada en KNN siguiendo la estrategia

- Tendencia de varios períodos siguiendo el sistema de negociación basado en bandas de volatilidad de la EMA

- Generador de tránsito aleatorio del sistema de repetición

- Tendencia de alta tasa de ganancia de la EMA a través de marcos de tiempo múltiples siguiendo la estrategia (avanzada)

- Tendencia de la volatilidad del rango adaptativo siguiendo la estrategia de negociación

- Tendencia de media móvil doble siguiendo el sistema de negociación con estrategia de optimización de la relación riesgo-recompensa

- Estrategia de negociación cuantitativa de media móvil doble dinámica

- Las bandas de Bollinger y la estrategia de negociación combinada del RSI

- Tendencia multi-EMA siguiendo una estrategia con objetivos ATR dinámicos

- Elder's Force Index Estrategia de negociación cuantitativa basada en la desviación estándar y las medias móviles

- Estrategia del modelo de optimización de la tendencia de fusión de ATR

- Estrategia de inteligencia mejorada de inversión de tendencias de múltiples indicadores

- Estrategia de negociación de impulso de tendencia del RSI con doble MA y confirmación de volumen

- Estrategia de negociación cruzada de la EMA triple con stop-loss y take-profit dinámicos

- Sistema de negociación de doble impulso (estrategia de combinación de indicadores SMI+UBS)

- Sistema de negociación RSI-MACD de múltiples señales con gestión dinámica de paradas