Estrategia de divergencia doble EMA-RSI: un sistema de captura de tendencias basado en la media móvil exponencial y la fuerza relativa

El autor:¿ Qué pasa?, fecha: 2025-01-10 15:03:06Las etiquetas:El EMAIndicador de riesgo

Resumen general

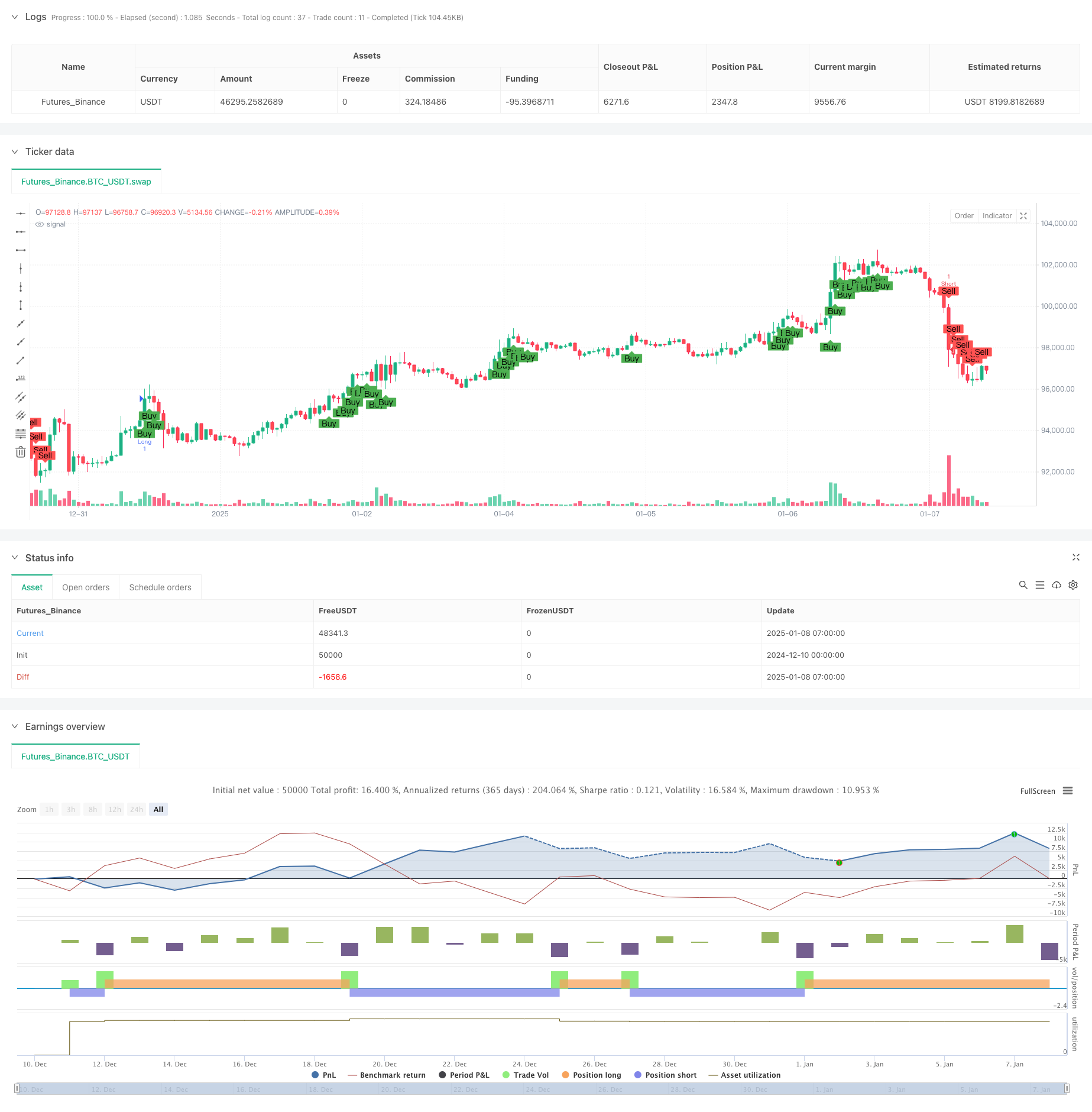

Esta es una estrategia de seguimiento de tendencias que combina el promedio móvil exponencial (EMA) y el índice de fuerza relativa (RSI). La estrategia identifica las señales de negociación mediante el monitoreo del cruce de EMA rápidos y lentos al tiempo que incorpora los niveles de sobrecompra / sobreventa del RSI y la divergencia del RSI para capturar eficazmente las tendencias del mercado.

Principios de estrategia

La lógica central incluye los siguientes elementos clave: 1. Utiliza EMA de 9 y 26 períodos para determinar la dirección de la tendencia, con tendencia alcista indicada cuando la línea rápida está por encima de la línea lenta 2. Utiliza el RSI de 14 períodos con 65 y 35 como umbrales para señales largas y cortas 3. Detecta la divergencia del RSI en un período de tiempo de 1 hora comparando los máximos/bajos de precios con los máximos/bajos del RSI 4. La entrada larga requiere: EMA rápido por encima de EMA lento, RSI por encima de 65 y ninguna divergencia bajista del RSI 5. La entrada corta requiere: EMA rápido por debajo de EMA lento, RSI por debajo de 35 y ninguna divergencia de RSI alcista

Ventajas estratégicas

- La validación cruzada de múltiples indicadores técnicos mejora la fiabilidad de la señal

- La detección de la divergencia del RSI reduce los riesgos de ruptura falsa

- Combina las ventajas de las condiciones de tendencia y de sobrecompra/sobreventa

- Los parámetros se pueden optimizar para diferentes características del mercado

- Una lógica estratégica clara que sea fácil de entender e implementar

Riesgos estratégicos

- El EMA como indicador con retraso puede conducir a puntos de entrada subóptimos

- El RSI puede generar señales excesivas en los mercados de rango

- La detección de divergencias puede producir lecturas falsas, especialmente en mercados volátiles

- Posibilidad de reducciones significativas durante cambios rápidos en el mercado Medidas de mitigación:

- Añadir configuraciones de stop-loss y take-profit

- Considere la posibilidad de añadir la verificación del indicador de volumen

- Ajuste de los umbrales de los índices de rentabilidad en mercados variables

Direcciones de optimización

- Introducir umbrales de IOR adaptativos basados en la volatilidad del mercado

- Incorporar indicadores de volumen para la confirmación de señal

- Desarrollar algoritmos de detección de divergencias más precisos

- Añadir mecanismos de gestión de pérdidas y ganancias

- Considere la posibilidad de añadir filtros de volatilidad del mercado

Resumen de las actividades

Esta estrategia construye un sistema comercial relativamente completo mediante la combinación de promedios móviles, indicadores de impulso y análisis de divergencia.

/*backtest

start: 2024-12-10 00:00:00

end: 2025-01-08 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMA9_RSI_Strategy_LongShort", overlay=true)

// Parameters

fastLength = input.int(9, minval=1, title="Fast EMA Length")

slowLength = input.int(26, minval=1, title="Slow EMA Length")

rsiPeriod = input.int(14, minval=1, title="RSI Period")

rsiLevelLong = input.int(65, minval=1, title="RSI Level (Long)")

rsiLevelShort = input.int(35, minval=1, title="RSI Level (Short)")

// Define 1-hour timeframe

timeframe_1h = "60"

// Fetch 1-hour data

high_1h = request.security(syminfo.tickerid, timeframe_1h, high)

low_1h = request.security(syminfo.tickerid, timeframe_1h, low)

rsi_1h = request.security(syminfo.tickerid, timeframe_1h, ta.rsi(close, rsiPeriod))

// Current RSI

rsi = ta.rsi(close, rsiPeriod)

// Find highest/lowest price and corresponding RSI in the 1-hour timeframe

highestPrice_1h = ta.highest(high_1h, 1) // ราคาสูงสุดใน 1 ช่วงของ timeframe 1 ชั่วโมง

lowestPrice_1h = ta.lowest(low_1h, 1) // ราคาต่ำสุดใน 1 ช่วงของ timeframe 1 ชั่วโมง

highestRsi_1h = ta.valuewhen(high_1h == highestPrice_1h, rsi_1h, 0)

lowestRsi_1h = ta.valuewhen(low_1h == lowestPrice_1h, rsi_1h, 0)

// Detect RSI Divergence for Long

bearishDivLong = high > highestPrice_1h and rsi < highestRsi_1h

bullishDivLong = low < lowestPrice_1h and rsi > lowestRsi_1h

divergenceLong = bearishDivLong or bullishDivLong

// Detect RSI Divergence for Short (switch to low price for divergence check)

bearishDivShort = low > lowestPrice_1h and rsi < lowestRsi_1h

bullishDivShort = high < highestPrice_1h and rsi > highestRsi_1h

divergenceShort = bearishDivShort or bullishDivShort

// Calculate EMA

emaFast = ta.ema(close, fastLength)

emaSlow = ta.ema(close, slowLength)

// Long Conditions

longCondition = emaFast > emaSlow and rsi > rsiLevelLong and not divergenceLong

// Short Conditions

shortCondition = emaFast < emaSlow and rsi < rsiLevelShort and not divergenceShort

// Plot conditions

plotshape(longCondition, title="Buy", location=location.belowbar, color=color.green, style=shape.labelup, text="Buy")

plotshape(shortCondition, title="Sell", location=location.abovebar, color=color.red, style=shape.labeldown, text="Sell")

// Execute the strategy

if (longCondition)

strategy.entry("Long", strategy.long, comment="entry long")

if (shortCondition)

strategy.entry("Short", strategy.short, comment="entry short")

// Alert

alertcondition(longCondition, title="Buy Signal", message="Buy signal triggered!")

alertcondition(shortCondition, title="Sell Signal", message="Sell signal triggered!")

- Impulso del RSI de varios períodos y tendencia de la EMA triple siguiendo una estrategia compuesta

- Estrategia de cruce del índice de fuerza relativa y de media móvil exponencial dual

- Tendencia de la media móvil dinámica seguida con la estrategia de negociación de confirmación de RSI

- Buscador bajo

- Estrategia de reversión de Fibonacci cruzada de la EMA

- EMA, RSI, Tendencia de precios por volumen, patrón de engulfamiento

- Estrategia de cruce alcista de la EMA

- Estrategia de negociación de impulso RSI-EMA de varios plazos con escalado de posición

- Sistema de negociación de inversión de tendencia de impulso de doble EMA RSI - Una estrategia de avance de impulso basada en el cruce de EMA y RSI

- Estrategia de negociación cuantitativa dinámica de varios períodos que combina el RSI y la EMA

- Estrategia mejorada de impulso de la tendencia del volumen de precios

- Estrategia inteligente de cruce de medias móviles con sistema dinámico de gestión de pérdidas y ganancias

- Estrategia de negociación de ruptura de impulso multi-MA adaptativa

- Estrategia de cruce de cambio de impulso medio adaptativo

- Sistema de negociación de tendencias EMA de doble dirección adaptativo con estrategia de optimización inversa de la negociación

- Sistema de negociación de retroceso de doble EMA con optimización dinámica de stop-loss basada en ATR

- Cruce de fase de varios períodos con la tendencia de la EMA siguiendo la estrategia

- Tendencia cruzada de la media móvil múltiple siguiendo la estrategia de oscilación del RSI

- Estrategia de ruptura de tendencia de bandas de Bollinger de varios períodos con modelo de control del riesgo de volatilidad

- Dinámica de soporte y resistencia Estrategia de negociación por pivote adaptativa

- Estrategia de negociación de pirámide dinámica de supertendencia de varios períodos

- Estrategia cuantitativa de tendencia a largo plazo para el intercambio de SMA

- Tendencia a la fusión de indicadores técnicos múltiples siguiendo una estrategia de negociación cuantitativa

- Indicador multi-técnico Tendencia de impulso-MA siguiendo la estrategia

- Sistema de negociación cruzado de EMA triple con gestión inteligente de pérdidas de parada basada en R2R

- Estrategia cuantitativa cruzada de EMA de alta frecuencia impulsada por la volatilidad dinámica

- Estrategia de negociación de inversión de impulso de indicadores técnicos duales con sistema de gestión de riesgos

- Estrategia de negociación cuantitativa de varios plazos basada en el índice de rentabilidad suavizado por la EMA y en el ATR de stop-loss/take-profit dinámico

- Análisis estratégico de bandas de Bollinger adaptativas de Fibonacci

- Estrategia de negociación de patrones de candlestick de varios plazos